住宅ローン(借り換え)

複数の金利プラン、団信、付帯保険の中からお客さまにぴったりの住宅ローンが選べます。

現在

変動金利

年 %~*

全期間固定金利

期間31~35年で

年 %~*

変動金利の注意事項

- 時点の短期プライムレートを基準とした金利です。

-

2026年9月30日までに年1.025%~でお借り入れした場合、2027年1月返済分から年1.275%~が適用されます。

(2027年1月返済分から適用される年1.275%~は、2026年8月3日の短期プライムレート改定を反映した後の金利になり、2026年10月1日までに追加の短期プライムレート改定がある場合は、追加の短期プライムレート改定を反映した後の金利が適用されます。) -

変動金利方式は年2回金利見直しのタイミングがございます。

詳しくは、変動金利方式の仕組みをご確認ください。

まずはシミュレーション

してみませんか?

「どのぐらい借りられる?」「毎月の返済額はどれくらい?」

借り換えのメリットとは?

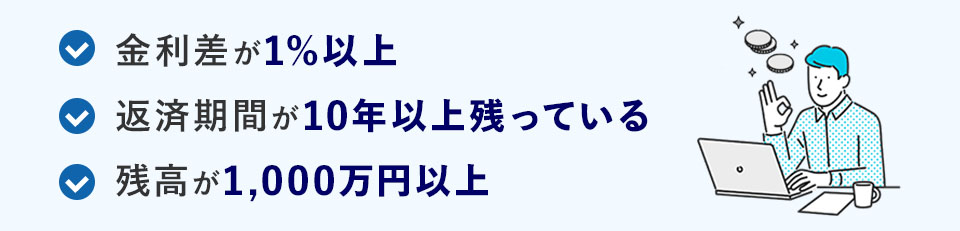

1.この条件にあてはまったら借り換えでローン返済額を減らせる場合も

現在の返済している住宅ローンを低い金利の住宅ローンに借り換えることで、総返済額を減らすことができます。

一般的に以下3つの条件に当てはまれば、借り換えに適した条件といえます。

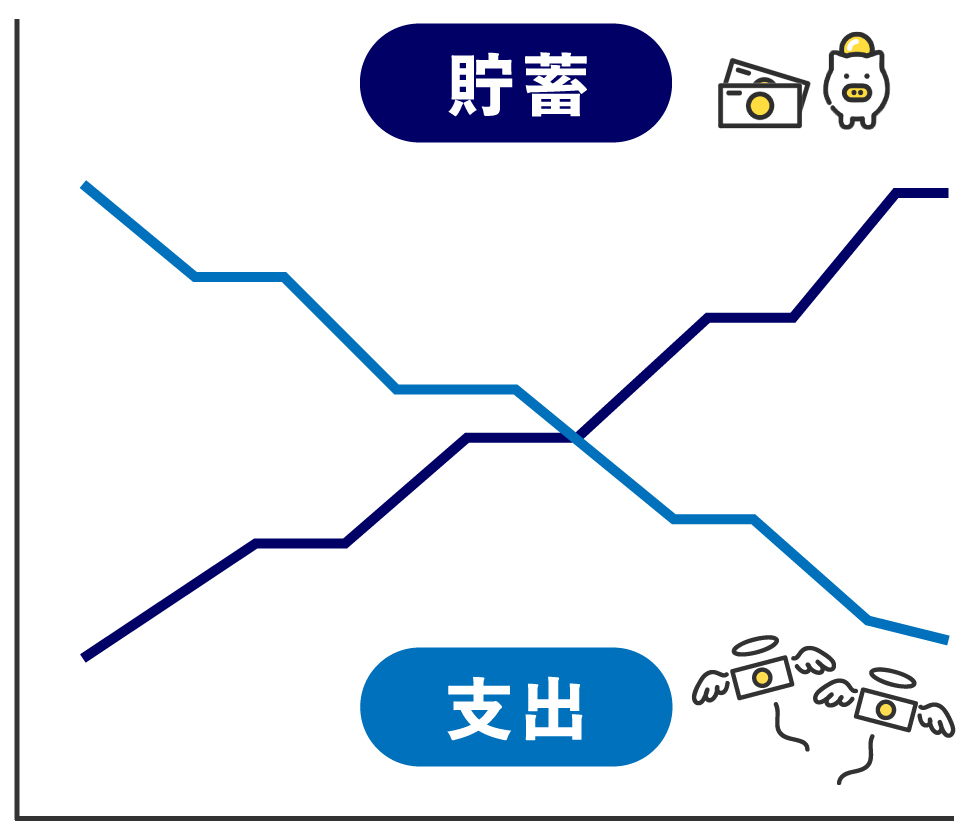

2.月々の返済額を減らすことができる

低い金利の住宅ローンに借り換えることで金利の支払が減り、月々の返済額を軽減することができます。

返済期間を短縮した場合は金利が低くなっても月々の返済額が増えてしまうため注意が必要です。

3.今のライフプランや経済の見通しに合わせた返済計画に組み直すことができる

借入当時から変化したライフプランに合わせて固定金利へ借り換えすることも一つの選択肢です。

また、金利が上昇する可能性があると予測している場合、固定金利へ借り換えることで金利上昇リスクを回避することができます。

みずほネット借り換え住宅ローンの魅力

お客さまの声

女性

一切の後悔なく借り換えできました!

最初に相談させていただいた担当者の方から丁寧にご対応いただき、審査担当の方にも良く対応していただきました。不安なく借り換えすることができ感謝いたします。ありがとうございました。魅力的な金利や、4月からの住宅ローンに関する新しい制度も説明いただき、一切の後悔なく借り換えできました。これからもよろしくお願いいたします。

男性

迷うことなくお手続きを進めることができました!

ご担当いただいた方がとても親切に、かつ分かりやすく段取りをご提示いただけたので、迷うことなくお手続きを進めることができました。火災保険等の質問にも常に素早いご回答がいただけたのでとても安心感がありました。みずほ銀行を選んでよかったと感じております。

女性

マンションの仲介人との交渉も対応してくれた!

とても親切に、ご丁寧にご対応いただきました。マンションの仲介人との交渉についても対応していただけたので非常に心強かったです。本当に、ありがとうございました。これからも、よろしくお願いいたします。

男性

こちらの都合を勘案したスケジュール調整

こちらも連絡が取れない期間があったのでお伝えしたところ、それを勘案したスケジュールのご提示をいただく等、フレキシブルな対応をしていただいたことがありがたかったです。

お知らせ

- 2026.1.27

- (住宅ローン)「保証料を一部前払いする方式」の新規受付停止について

- 2024.1.10

- 記事コンテンツを公開しました。

- 住宅ローンの借換手数料の相場は?コストを抑えるためのポイント

- 2024.1.10

- 記事コンテンツを公開しました。

- 住宅ローンの借換は同じ銀行でできる?借換時のメリットや注意点

- 2024.1.10

- 記事コンテンツを公開しました。

- 住宅ローンの金利が人によって違う理由は?金利が返済額に与える影響

- 2024.1.10

- 記事コンテンツを公開しました。

- 土地先行融資とは?つなぎ融資や分割融資との違い・利用の流れ、注意点

( 現在)