借入時負担ゼロ型

早期完済する場合、借入時負担ゼロ型だとおトクになるかも!

初期費用が0円の

“国内唯一”のおトクなプラン*

早期完済や住み替えを

予定されている方におすすめ

- *オリコン住宅ローン満足度調査対象銀行136行を対象にした、調査会社調べ(2025年9月4日時点)

「借入時負担ゼロ型」とは

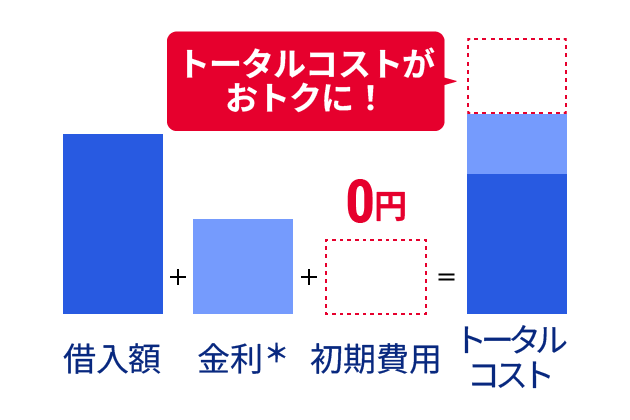

住宅ローン借入時に通常発生する初期費用がゼロのプランです。短期間で完済される場合、トータルコストがおトクになります。

「借入時負担ゼロ型」の場合

初期費用が0円

- *例:年1.475%

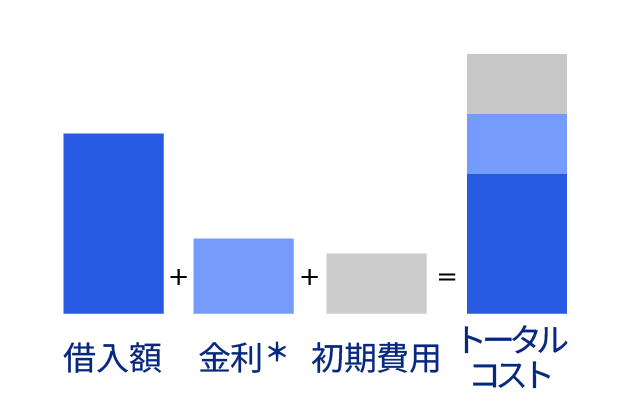

通常の住宅ローンの場合(ローン取扱手数料型)

初期費用が発生

- *例:年1.275%

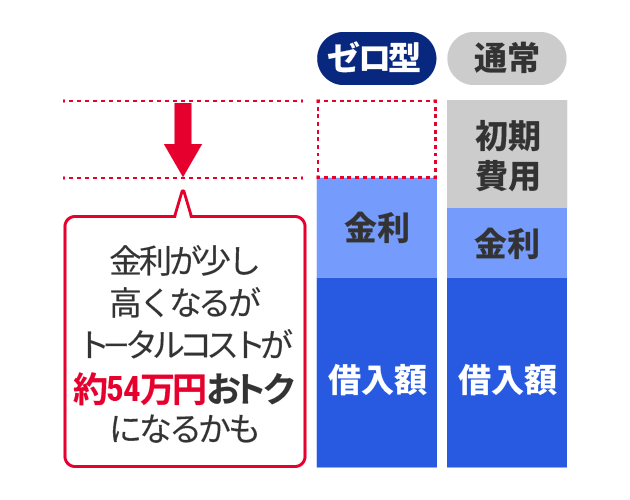

返済期間によっては、約64万円以上もおトクに!

おトクになる金額をチェック

例えば借入額5,000万円を5年で完済した場合*

- *当初期間35年、返済方法:元金均等返済でお借り入れし、実行から5年後に全額繰り上げ返済する場合

例)変動金利年1.275%の通常の住宅ローンと比較した場合

| みずほ銀行 借入時負担ゼロ型 | 通常の住宅ローン(ローン取扱手数料型) | |

|---|---|---|

| トータルコスト |

約5,342万円 |

約5,406万円 |

| 適用金利 |

年1.475% |

年1.275% |

| 利息 |

約342万円 |

約296万円 |

| 初期費用 |

0円 |

約110万円* |

- *ローン取扱手数料(消費税込)

他の借入額・年数で完済した場合*

- *当初期間35年でお借り入れし、実行から5年後、8年後、13年後に全額繰り上げ返済する場合

5年で完済した場合

| みずほ銀行 借入時負担ゼロ型 | 通常の住宅ローン(ローン取扱手数料型) | |

|---|---|---|

| トータルコスト |

約4,274万円 |

約4,325万円 |

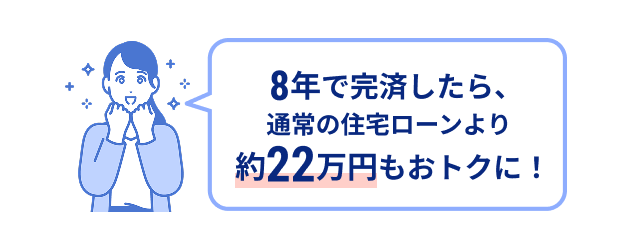

8年で完済した場合

| みずほ銀行 借入時負担ゼロ型 | 通常の住宅ローン(ローン取扱手数料型) | |

|---|---|---|

| トータルコスト |

約4,418万円 |

約4,449万円 |

13年で完済した場合

| みずほ銀行 借入時負担ゼロ型 | 通常の住宅ローン(ローン取扱手数料型) | |

|---|---|---|

| トータルコスト |

約4,625万円 |

約4,628万円 |

5年で完済した場合

| みずほ銀行 借入時負担ゼロ型 | 通常の住宅ローン(ローン取扱手数料型) | |

|---|---|---|

| トータルコスト |

約6,411万円 |

約6,487万円 |

8年で完済した場合

| みずほ銀行 借入時負担ゼロ型 | 通常の住宅ローン(ローン取扱手数料型) | |

|---|---|---|

| トータルコスト |

約6,627万円 |

約6,674万円 |

13年で完済した場合

| みずほ銀行 借入時負担ゼロ型 | 通常の住宅ローン(ローン取扱手数料型) | |

|---|---|---|

| トータルコスト |

約6,938万円 |

約6,942万円 |

こんな方にもおすすめです!

ライフステージによって住み替えたい

共働きなので、今は通勤に便利で景色が良いタワーマンションに住みたい。子どもが大きくなり小学校に上がるタイミングで教育環境の整っているエリアの広い家に住み替えたい。

共働きなので、今は通勤に便利で景色が良いタワーマンションに住みたい。子どもが大きくなり小学校に上がるタイミングで教育環境の整っているエリアの広い家に住み替えたい。

夫婦で住むには広いので住み替えたい

子どもが独立して、部屋が余っている状態なので住み替え予定。退職金で完済もできるだろうし、住宅ローン控除の適用も受けたい。

子どもが独立して、部屋が余っている状態なので住み替え予定。退職金で完済もできるだろうし、住宅ローン控除の適用も受けたい。

ご相談先について

借入時負担ゼロ型については、みずほ銀行の担当者にご相談ください。

申込ボードを新規登録の上、AI事前診断や新規お申し込みにお進みください。

よくあるご質問

-

短期間での完済を予定されている方におすすめのプランです。

例えば、借入時負担ゼロ型で当初借入期間35年で5,000万円お借り入れされた場合、変動金利年1.475%で実行から5年後に全額繰り上げ返済すると、変動金利年1.275%の通常の住宅ローンと比較して、トータルコストが約64万円安くなるケースもございます(通常の住宅ローンとは、ローン取扱手数料型のことを指します)。

本プランは、初期費用が0円の国内唯一のおトクなプランです。 -

住宅ローンをお借り入れいただく際に通常かかる初期費用が0円となるプランです。特に短期間で完済される場合には、トータルコストが通常の住宅ローンと比べておトクになる可能性があります。

-

借入時負担ゼロ型は、初期費用が0円で通常の住宅ローンに比べて金利が高めに設定されています。通常の住宅ローンは初期費用として、借入額の年2.2%の手数料を支払う必要があり、金利は低めに設定されています。短期間で完済される場合には、借入時負担ゼロ型は初期費用がない分トータルコストがおトクになる可能性があります。

-

借入額や返済期間によっておトクになる金額は異なります。

詳細についてはみずほ銀行の担当者までご確認ください。

- *借入額と返済年数によっては、通常の住宅ローンの方がおトクになる可能性があります。詳しくはみずほ銀行までご相談ください。

- *どのプランを選んでも、初期費用として銀行手数料以外の費用(抵当権設定関係費用・印紙代など)や完済時の手数料が別途かかります。

- *シミュレーション数値は四捨五入で表示しております。あくまで概算となります。

(2026年4月8日現在)