変動金利方式の仕組み

住宅ローンをお申し込みいただくにあたり、変動金利方式の特徴とその仕組みについてご説明します。

動画でサクッと理解!変動金利の特徴

変動金利の特徴やルールについて動画で詳しく解説しています。(4分6秒)

変動金利方式の特徴

変動金利方式は、金利情勢によって一定期間ごとに適用金利が見直され、借入期間中に変動する金利方式です。

メリット

一般的にすべての金利タイプの中で最も低い金利が適用されます。

また借入後に金利が低下すると、返済額が減少します。

デメリット

借入後に金利が上昇すると、返済額が増加します。

毎月の返済額が安定しないため、将来の返済計画が立てにくくなります。

- ※元利均等返済の場合、「5年ルール」と「125%ルール」が適用されます。

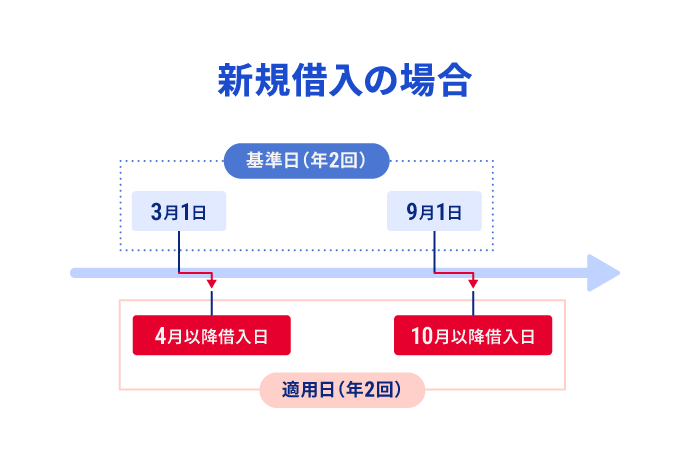

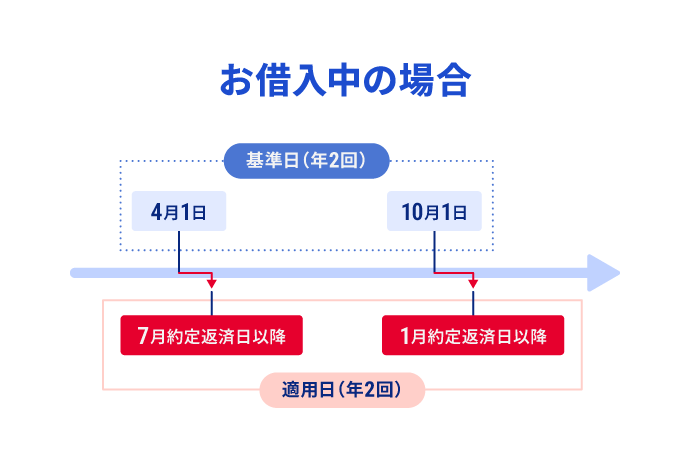

金利見直しのタイミング

みずほ銀行では、年2回の金利見直しタイミングがあり、新たにお借り入れされる場合と、既にお借入中の場合で異なります。

見直された金利は、翌月以降に適用されます。

金利見直し:3月・9月 金利適用日:4月・10月

- *基準日 (3月1日・9月1日) 以降、次回基準日までに短期プライムレートが0.500%以上乖離した場合、1ヵ月後の実行分より適用金利を見直します。

見直された金利は、3ヵ月後の返済から適用されます。

金利見直し:4月・10月 金利適用日:7月・1月

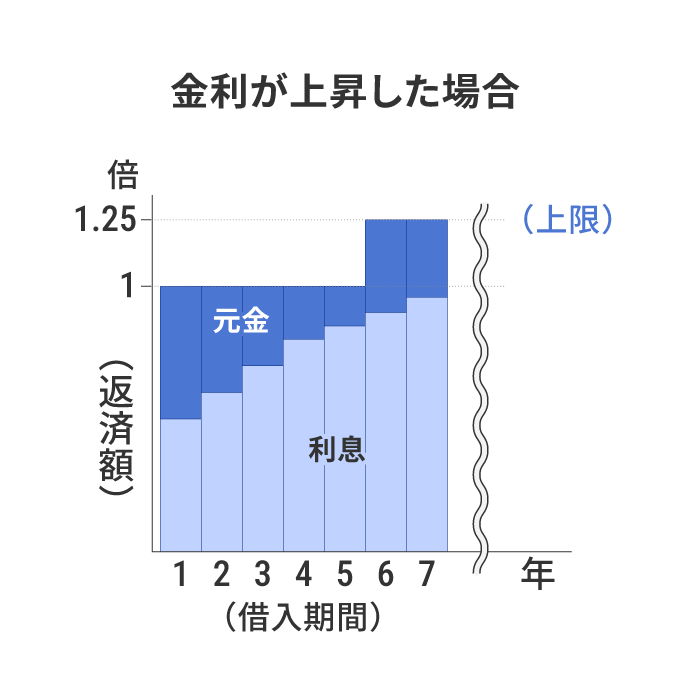

5年ルール

元利均等返済の場合、金利に変動があった場合でも返済額は5年間変わりません。*1

しかし、金利が上昇すると返済額は変わらず利息割合が増加するため、総返済額が増加します。

- *1金利に変動があった場合でもお借入日から10月1日を5回経過するまではご返済金額の中で元金返済分と利息分との割合で調整します。以降、10月1日を5回経過するごとに再計算して新しくご返済金額を定めます。

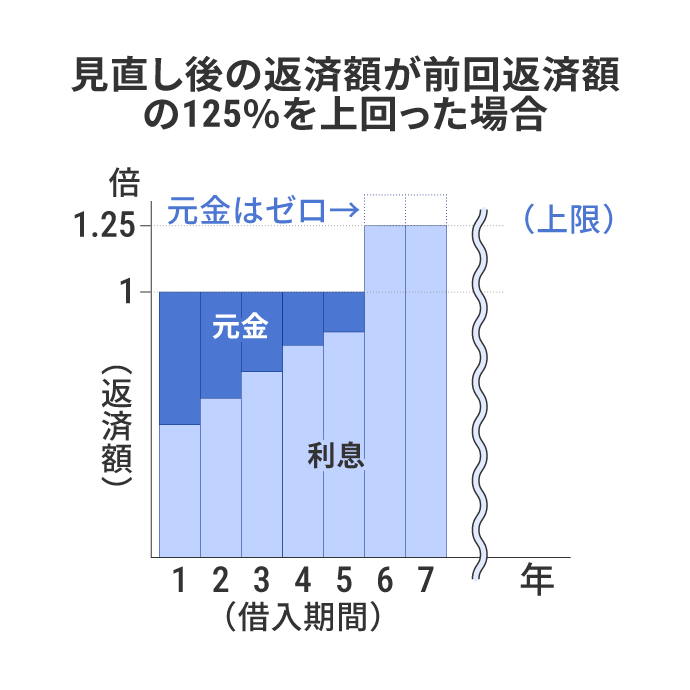

125%ルール

元利均等返済の場合、金利が大幅に上昇した場合でも、5年ルール適用後の新しい返済額は前回返済額の125%が上限となります。

そのため、返済額が急激に増加することはありません。

しかし、見直し後の返済額が前回返済額の125%を上回った場合、利息の返済が優先され返済総額が増加します。

また返済期間終了後も未払利息が残る場合、一括で返済いただく必要があります。

<イメージ図>

毎月の返済額の確認方法

約定返済額や、元金と利息の内訳は以下の方法からご確認いただけます。

・返済予定表

金利見直し(年2回)後、約定返済日~2,3週間程度を目安に郵送いたします。ローンに関する電子交付サービスを申し込みされたお客さまにはPDFで通知いたします。

・みずほダイレクト[インターネットバンキング]

約定返済日の翌日から返済予定照会でご確認いただけます。

一部、みずほダイレクトでお取り扱いできない場合がございます。

(2025年5月20日現在)