掲載日:2024年1月10日

土地先行融資とは?つなぎ融資や分割融資との違い・利用の流れ、注意点

「憧れのマイホーム」に注文住宅を考える方もいるでしょう。そこでチェックしておきたいのが、住宅購入と土地購入が別になるパターンです。注文住宅の場合、住宅建築の契約前に土地代金の一部を先行して支払うことが一般的です。また住宅建築の途中で都度支払が必要になります。しかし、その支払に対応した住宅ローンが組める金融機関は限られています。その場合は一体どうしたら良いのでしょうか?ここでは土地を先行して購入する際の住宅ローンについてまとめてみました。土地付き注文住宅の購入を考えている方は、ぜひチェックしてみてください。

1.土地先行融資とは

土地先行融資とは、住宅代金の融資に先立って、土地代金の融資を先行して受けられるローンです。これは土地を担保に借入ができる分割融資の一つ。まずは、その仕組みを解説していきましょう。

住宅ローンの仕組み

注文住宅を購入する際、土地を購入してから住宅を建てることもありますが、そこで気になるのがお金の問題です。住宅ローンは居住用の家の購入や建築を目的とするものです。土地のみの購入では、住宅ローンの融資要件を満たさず、融資を受けることができません。

また、住宅ローンを利用するには「抵当権設定登記」という手続きが必要です。抵当権とは、借り入れした人がローンを支払えなくなった場合の担保として、金融機関が建物や土地に設定する権利のことです。担保となる住宅が建っていない場合、抵当権が設定できません。

住宅ローンでは土地代がカバーできない。だけど、自己資金だけでは限界がある――そんな場合、どんな選択肢があるでしょうか。ここでは「分割融資」「土地先行融資」「つなぎ融資」という3つの手段があります。

その中でおすすめなのが「分割融資」です。これは一つの融資について支払タイミングを分割できる契約のことです。この融資は、特にお金の面で大きなメリットがあります。住宅ローンと同じ金利が適用されるため金利が低く、手数料が1回のみしかかかりません。結果として総支出額を抑えつつ、毎月の返済負担を減らすことができるのです。

ここでは分割融資の一つとして、住宅分の融資の前に土地分の融資を先行して受けられる「土地先行融資」にフォーカスして解説していきます。

つなぎ融資との違い

土地先行融資に対抗するもう一つの候補「つなぎ融資」も見てみましょう。こちらは言葉の通り、土地の購入から住宅ローンを借り入れするまでの「つなぎ」として活用できるローンです。住宅が完成するまでの費用を一時的に借り入れることができます。ただ、無担保ローンになるため、金利が高めに設定される傾向があります。完済までの長い道のりを考えると、高い利息負担は気になるところです。また、つなぎ融資は住宅ローン控除(住宅ローン減税)が利用できません。これは、つなぎ融資が「住宅の引き渡し前」の費用に充てられるためです。

2.土地先行融資を利用するメリットとデメリット

注文住宅で有力な選択肢になる土地先行融資について、メリットを確認しつつ、リスクになり得るデメリットも押さえておきましょう。

土地先行融資のメリット

前項で解説したように、つなぎ融資は無担保のため金利が高くなりがちです。一方、土地先行融資はつなぎ融資よりも金利が低いのが特徴です。その理由は、土地先行融資は購入した土地を担保にするためです。

土地先行融資のデメリット

土地先行融資にもデメリットはあります。土地の抵当権設定やローン借入に関する事務作業など、事前の準備や手続きが多くなることです。その分の手間や時間がかかりますし、登記費用などの諸費用も発生します。また、先行する土地分の融資実行から返済が始まるため、支払開始の時期が早まる可能性もあります。

3.土地先行融資を利用する流れ

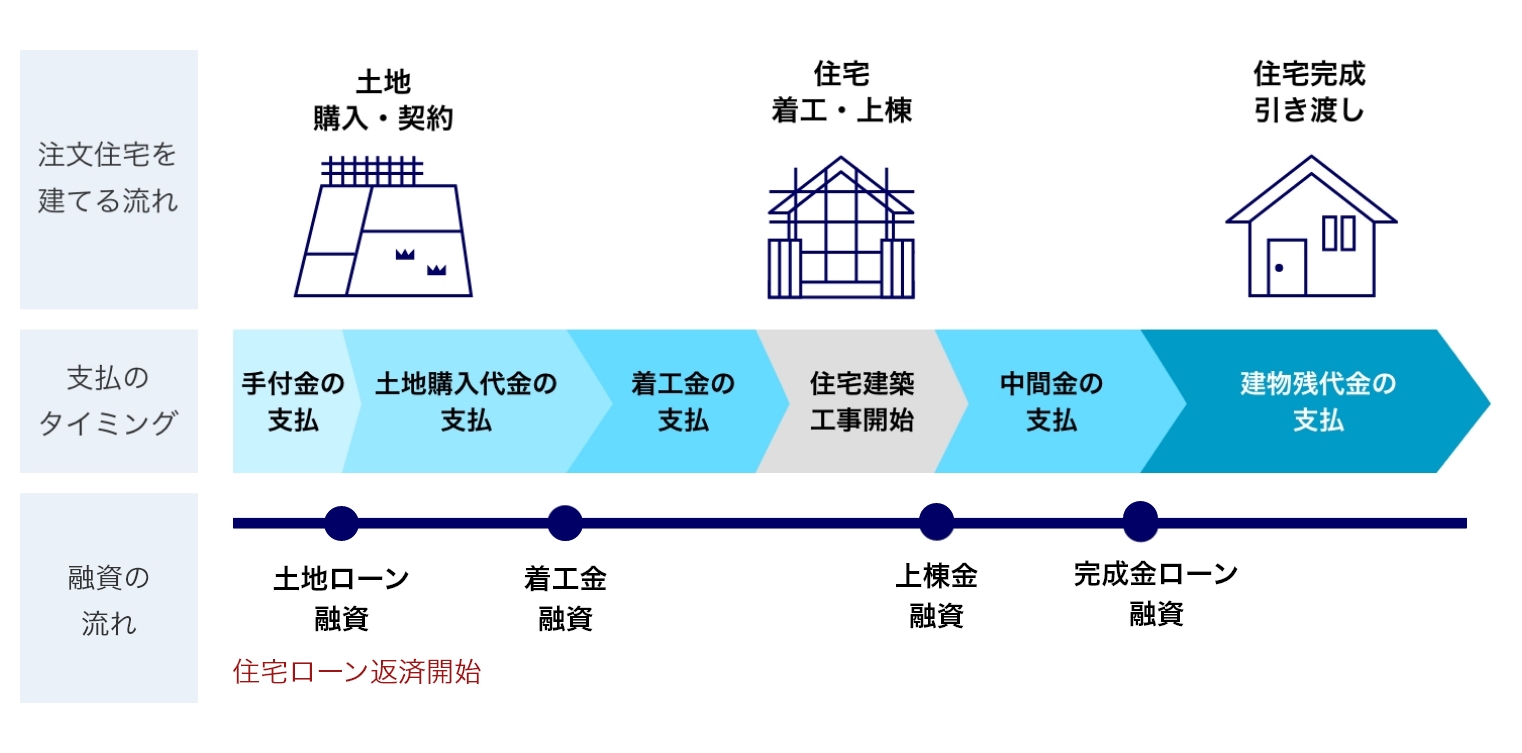

メリットとデメリットをしっかり押さえたら、土地先行融資の流れを確認しましょう。注文住宅を購入する場合、住宅が完成する前に手付金などの支払が発生します。どの時点で融資があるのでしょうか。

この図で紹介する手続きの前に、土地の確保と住宅建築のメドをつけることからスタートです。土地を探しつつ、ハウスメーカーや工務店に相談して建築プランを立てて、予算を確定します。土地の購入代金と住宅の建築費用をセットで計算すると、住宅購入にかかる総額が出てきます。さらに、自分が用意できる頭金と突き合わせ、足りない分の融資額を算出します。住宅ローンで借り入れる金額が絞り込めたら、土地先行融資を利用できる金融機関を探して相談を進めていきます。

この図で取り上げたのは、新たに土地を購入し、住宅建設分の支払が着工金・上棟金・完成金の3回に分かれるケースです。注文住宅を建てるプロセスは大きく「土地の契約・購入」と「住宅の着工・上棟」「住宅の完成・引き渡し」に分けられます。土地先行融資は、土地の購入と契約にあたって土地分の融資が実行され、手付金や土地購入代金をカバーします。契約内容によって月々の返済額が決まり、土地分のローンの返済が始まりますが、この返済がいつから始まるかは個々のローンで異なります。

住宅の着工・上棟のタイミングに合わせて2回目、完成に合わせて3回目の融資が実行されます。これが住宅建物分の融資で、着工金や上棟金、完成金をカバーします。建物が完成するとローン返済が始まります。

土地先行融資の場合、土地購入から建物完成までの期間は利息のみを返済し、建物完成後に元金と利息を合わせた通常の住宅ローン返済が始まるのが一般的です。その他の費用として、手数料などとして印紙代などの税金や登録免許税、事務手数料なども見積もっておく必要があります。

4.土地先行融資を利用するときの注意点

土地先行融資のメリット・デメリットと利用の流れを解説してきましたが、注意点もあります。以下のポイントを念頭に置き、返済に備えていきましょう。

土地先行融資を取り扱う金融機関は決して多くない

メリットが多い土地先行融資ですが、現状では取り扱っている金融機関が限られています。金融機関の情報を当たって比較検討し、利用に向けて条件を絞り込んでいきましょう。注文住宅はケースによって条件が異なります。このため、金融機関によっては柔軟な審査が可能な場合もあります。審査項目も含め、事前にチェックしておくことがおすすめです。

金融機関によって契約内容や対応が異なることも

土地先行融資を利用したいと考えたら、複数の金融機関に問い合わせ、条件を比較しながら検討していくことが大切です。ただ、一般的な住宅ローンと同様に、土地先行融資も金融機関によって契約内容や進め方が異なります。申込時の条件や返済が始まるタイミングなど、しっかりとチェックしておきましょう。

住宅ローン控除を受けるための条件とは

土地先行融資のメリットとして「住宅ローン控除が利用できる」というポイントを紹介しました。ただ、住宅ローン控除の適用を受けるためには「土地取得から2年以内に、その土地の上に住宅ローン付きで住宅を新築した場合」や「新築または取得の日から6ヵ月以内に居住すること」といった条件があります。対象外になっていないかどうか、適用条件をチェックしておきましょう。

5.注文住宅を建てるなら知っておきたい、土地先行融資の魅力

新築マンションや一軒家、中古住宅など、マイホームには様々なかたちがあります。その中でも、注文住宅は予算次第では好きなエリアを選び、理想とする間取りや外観の住まいを建てられるのが魅力です。注文住宅を建てる際は、大きく分けて「土地の購入」「家の建築」という2つのステップがあります。スムーズに進めるためには、安心できる資金を確保しておかなければなりません。今回紹介した土地先行融資は、住宅ローン控除を受けられたり、つなぎ融資で高めになりがちな金利や手数料の負担を抑えられたりするのが強み。注文住宅にまつわる心配を緩和してくれる手段になり得るでしょう。ただ、注文住宅の住宅ローンを柔軟に組める金融機関は限られています。比較検討の上で、自分に合った住宅ローンを見つけ出しましょう。

佐々木 正孝

(ささき まさたか)

編集/ライター。キッズファクトリー代表。2級ファイナンシャル・プランニング技能士。教育・ビジネス系の記事を執筆しつつ、児童書の編集やマンガ原作も手がける。

編集/ライター。キッズファクトリー代表。2級ファイナンシャル・プランニング技能士。教育・ビジネス系の記事を執筆しつつ、児童書の編集やマンガ原作も手がける。

ほかの人が次に読んでいる記事

住宅ローンの金利が人によって違う理由は?金利が返済額に与える影響

公開: 2024年1月10日

住宅ローンの金利相場は?種類や現在の金利、今後の値動き予想

公開: 2023年11月29日

住宅ローンの借入可能額はどのくらい?借入の実態と年収別の目安

公開: 2023年11月29日

住宅ローンに関するほかの記事を探す

住宅ローンシミュレーション

毎月の返済可能額やあなたの年収から借入額をシミュレーションできます。資金計画をシミュレーションしてみてください。

みずほ銀行の住宅ローン

みずほ銀行で住宅ローンをお借り入れいただく場合の適用金利についてご紹介します。変動金利と全期間固定金利、固定金利選択からお選びいただけます。

資産形成について学ぶ

みずほ銀行おかねアカデミー

皆さまが将来を見据えて資産を形成できるよう、4つのカテゴリーに分けて資産形成に関する情報やデータをまとめたコラム記事をご用意しています。