がん団信

みずほ銀行のがん団信の特徴

メリット1

一定期間の就業不能状態などの条件がない

働けない状態が30日以上続いた場合などの条件なく、所定のがん*1と診断確定された場合に、がん団信適用で住宅ローンのお借入残高が0円(ご返済が不要)になります。

メリット2

死亡・所定の高度障害状態の場合も保障の対象となる

所定のがんと診断された場合のみならず、死亡または所定の高度障害状態に該当した場合や、余命6ヵ月以内と判断された場合*2に、住宅ローンのお借入残高が0円(ご返済が不要)になります。

メリット3

上乗せ金利年0.1%でお手頃に加入可能*3

例)平均月額負担額1,854円

2025年11月1日現在の負担額となります。「借入金額:4,000万円(ボーナス返済なし)、借入期間:35年、金利年0.9%、返済方法:元利均等返済」

- *1ただし以下の場合は対象となりません。

- 責任開始日前に悪性新生物に罹患したと医師によって診断確定された場合

- 責任開始日からその日を含めて90日以内に悪性新生物に罹患したと診断確定された場合

- 契約概要・注意喚起情報に定める悪性新生物以外(上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がん等)の場合

- *2リビング・ニーズ特約は、がん団信にのみ付加される特約です。余命の判断は、医師の診断に基づき、生命保険会社が行います。

- *3融資実行日時点で満18歳以上51歳未満の方にお申し込みいただけます。健康状態によってはご加入いただけないことがあります。

住宅ローンお借り入れの際、ご返済期間におけるがんへの備えをお考えの方へ

がん団信はお借入日時点で満18~50歳の方がご加入できます。

がん団信はお借入日時点で満18~50歳の方がご加入できます。- がん団信は住宅ローンご契約時のみご加入いただけます。(中途加入はできません)

がん団信、一般団信の比較

| がん団信 | 一般団信 | |

|---|---|---|

| 死亡・所定の高度障害状態保障 |

〇 |

〇 |

| 所定のがん |

〇 |

× |

| 余命6ヵ月以内と判断されたら |

〇 |

× |

| 毎月のご負担額 |

1,854円*4 |

0円

|

<計算条件>借入金額:4,000万円(ボーナス返済なし)、借入期間:35年、金利年:0.9%、返済方法:元利均等返済、年齢:40歳

- *4上乗せ金利年率0.1%分を毎月のご負担額として月額換算した参考値です。

がん団信が選ばれている理由

-

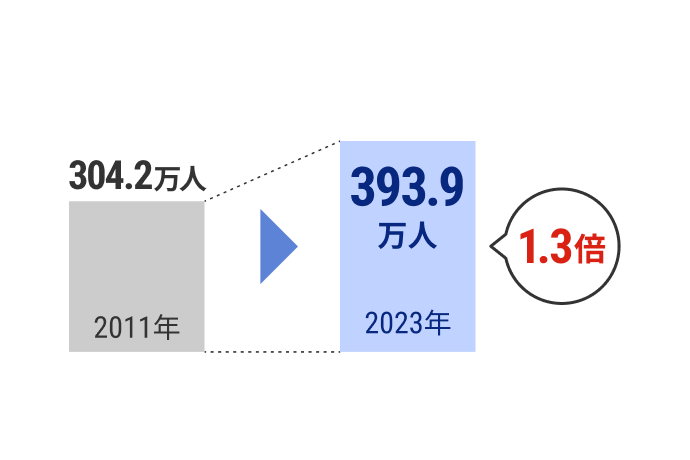

がん患者は増加傾向にあるので、住宅ローン返済中にもしっかり備えたいですね。がんと診断確定された場合に住宅ローン返済が免除される、みずほ銀行のがん団信は、がんに対するリスク対策として、非常に有効といえます。

がん総患者数の推移

出典:厚生労働省/「患者調査」より作成

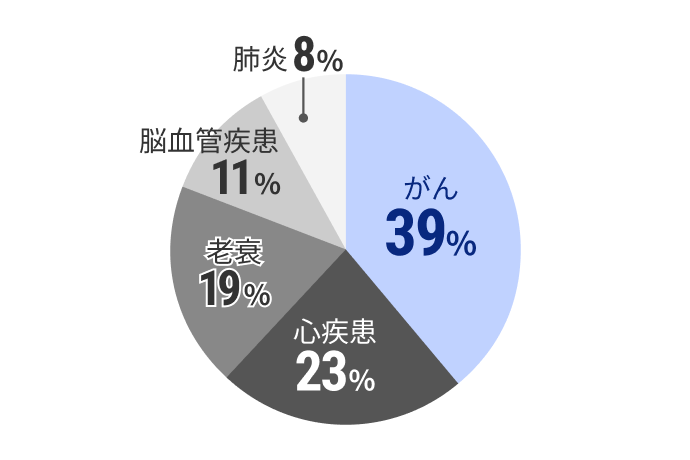

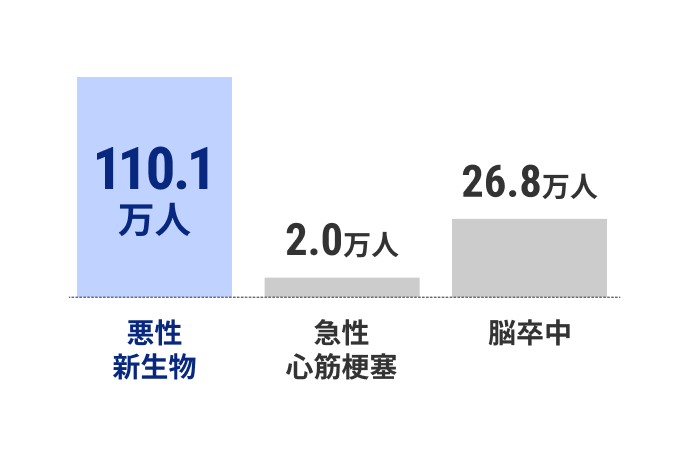

日本人の死因上位5つのうち、がん(悪性新生物)が約4割を占めています。

死因上位5つのうちのがんの割合

出典:国立社会保障・人口問題研究所「表5-22 死亡率によってみた死因順位:1900~2023年」

https://www.ipss.go.jp/syoushika/tohkei/Popular/P_Detail2025.asp?fname=T05-22.htm 2023年の統計データを加工して作成 -

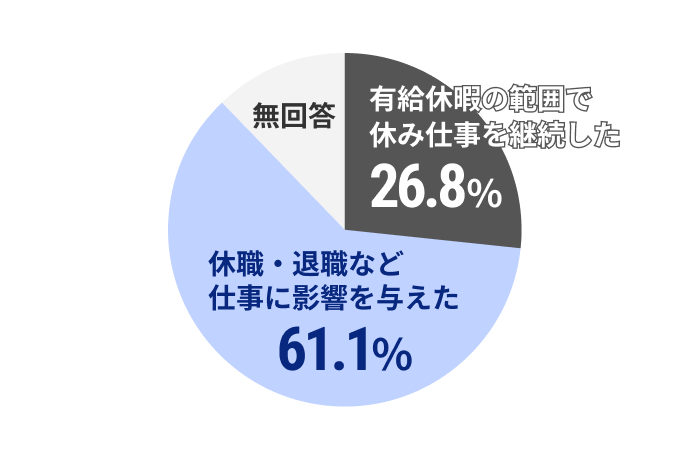

「がん」に罹患後、就業制限もしくは休職等により、仕事への影響や収入が減るリスクに備える必要があります。

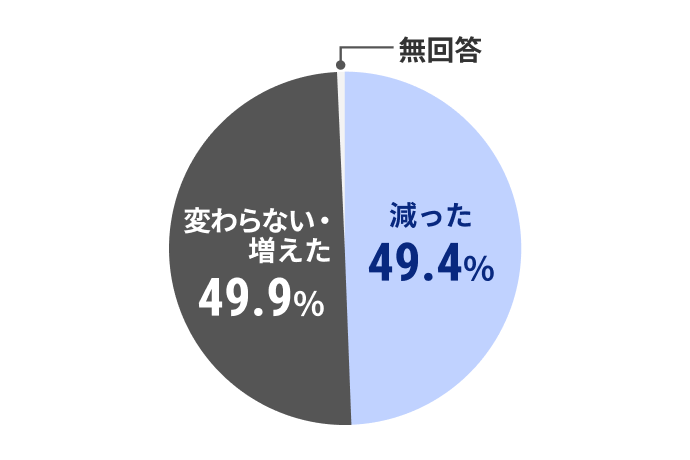

がん罹患が分かったあとの就労状況

出典:東京都福祉保健局「東京都がんに関する患者及び家族調査」(2023年3月)より作成

がん罹患後の収入の状況(本人)

がん罹患後の収入の状況(本人)

出典:東京都福祉保健局「東京都がん医療等に係る実態調査結果(がん患者の就労等に関する実態調査)」(2019年3月)より作成

-

「がん」の総患者数のうち、4人に1人は責任の重い現役世代(20歳~64歳)です。

出典:厚生労働省/「患者調査」(2023年)より作成

-

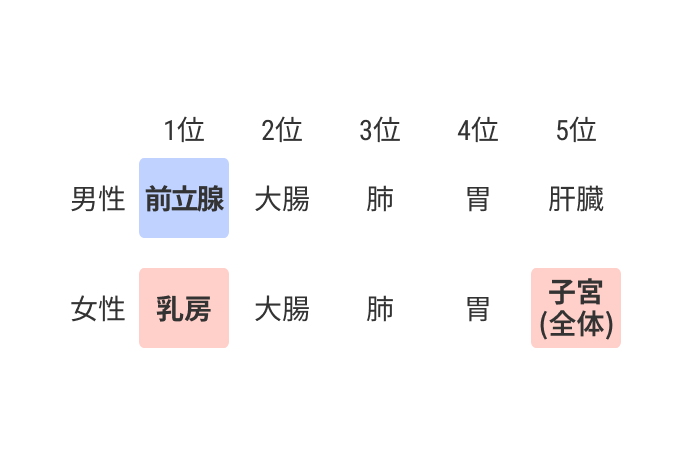

女性の場合、乳がんに罹患するリスクがいちばん高く、女性特有の子宮がんに罹患するリスクもあります。

出典:(公財)がん研究振興財団

「がんの統計2025」部位別がん罹患数(2020年)

がん保険には既に入っているけど、がん団信って必要?

がん保険は、がんの治療費を賄うために必要な保険で、ご自身を守ること・がんを治すことを主な目的としているのに対し、がん団信は、がんの罹患に伴う様々な環境変化(生活・就業状況、収入減、支出増等)が生じたとしても「家を守る(住宅ローンの返済が不要となる)」「家族を守る」ために必要な保険です。

動画でさらに納得!がん団信が必要な理由

がん団信が必要な理由や保障内容について動画で詳しく解説しています。(2分23秒)

商品の概要

がん団信(がん保障特約付リビング・ニーズ特約付団体信用生命保険)

保険料

保険料はみずほ銀行が負担します。

適用金利

ローン適用金利に年0.1%上乗せ

中途加入・中途解約

不可

加入対象年齢

融資実行日時点で満18歳以上51歳未満

終了年齢

満81歳の誕生日の前日

加入にあたっての審査*5

保険会社所定の加入審査があります。

保険金支払事由

- 死亡または所定の高度障害状態に該当された場合

- 所定のがんと診断確定*6された場合(お借入日から90日を経過した日の翌日以降に生まれて初めてがんに罹患したと医師に診断確定された場合)

- 余命6ヵ月以内と判断された場合

- *5過去の傷病歴等により、ご加入いただけない場合がありますので、あらかじめご了承願います。

- *6ただし以下の場合は対象となりません。

- 責任開始日前に悪性新生物に罹患したと医師によって診断確定された場合

- 責任開始日からその日を含めて90日以内に悪性新生物に罹患したと診断確定された場合

- 契約概要・注意喚起情報に定める悪性新生物以外(上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がん等)の場合

- *保険金が支払われない場合があります。

- *このページは2025年12月時点のがん団信に関するお支払事由の概要を記載したものであり、ご契約にかかるすべての事項を記載したものではありません。お申込にあたっては所定の「団体信用生命保険重要事項に関するご説明(契約概要・注意喚起情報)」を必ずお読みいただき、詳細をご確認ください。

SJ23-06579(2023/08/24) (登)C25E6186(2025.12.22)

<対象ローン>

- *一部の提携ローン等について対象とならない場合がありますので、対象ローンの詳細につきましては、お近くのみずほ銀行までお問い合わせください。

- *詳しい内容につきましてはみずほ銀行までお問い合わせください。

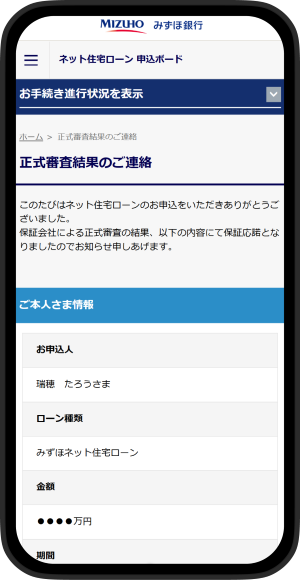

お手続きの流れ

ネットでお申込から手続き完了までできます。

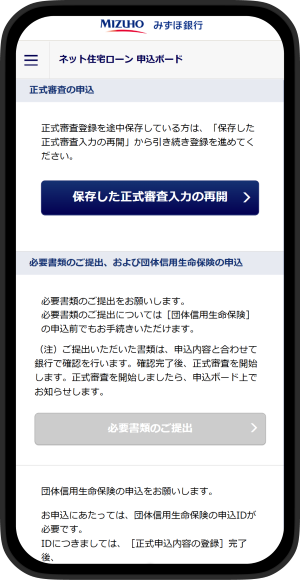

正式審査申込

申込ボードより正式審査申込内容を入力してください。

がん団信申込

申込ボード上で、団体信用生命保険のログイン用通知書をご連絡します。専用ページよりお申し込みください。

がん団信審査/正式審査完了

がん団信お申込内容(健康状態の告知内容)の保険会社による審査・承諾後、正式審査完了となります。

がん団信のお申し込みをする

申込ボードより正式審査申込後、みずほ銀行の担当者よりがん団信申込ページをご案内いたします。

住宅ローンをネットでお申し込みする

(2026年2月9日現在)