デリバティブズ

定量化(クオンツ)によるリスク・コントロール商品・技術の開発

当社は、持てる知恵(サイエンス)をフルに駆使してお客さまのためになり、ひいては社会に貢献することを根源的な目的としています。

お客さまは事業や生活を営むにあたり様々なリスクを抱えることになります。例えば、原材料を海外から輸入したりあるいは製品を海外に輸出していれば、為替レートの変動により日本円ベースで算定された売上や経費が変動し、為替相場という外的要因で自社の損益が動いてしまう(場合により赤字になってしまう)ことになります。

金融機関は、こうした生のリスクについて単純にお客さまからの移転を受入れることも可能ですが、それだけではそのリスクの総体は減らず、社会としてなんら解決をもたらしません。

それのみならず、このリスクをいつ持ちいつ手放すか、だけが金融機関にとっての判断基準のすべてとなり、この行為はその場限りのギャンブルに近くなりがちです。我々はその陥穽に陥らず、お客さまの生のリスクを見える化し、分析し、分解し、社会の中に吸収されるようなリスクに転換していくことを責務とします。そしてこれを可能ならしめる知恵こそが、本来のクオンツ(金融工学)技術なのです。

クオンツという業務について

クオンツとは、高度な数理技術やプログラミング技術を駆使してリスク(現時点ではわからない将来の出来事)を定量化する業務、もしくは人を指します。

実際にはクオンツにも、その必要スキルの違いからいくつかのカテゴリーが存在します。当社内にもいくつかの種類のクオンツがおり、そのうちクオンツ技術開発部に所属しているクオンツは以下の2つに分けることが出来ます。

【1. モデル(ライブラリー)・クオンツ/クオンツ開発】

リスクの価格やその挙動を数理モデル化し、その市場との整合性を可能な限り担保し、大量の取引の同時計算などに必要な計算速度を得られるような数値計算の工夫や並列計算環境の利用(GPUコンピューティングも含む)を行いながら、本格的に価格算出エンジンをコーディングすることです。

【2. フロント・クオンツ】

ディーラー部署に駐在し、金融工学を用いてディーラーの意思決定(プライシングやリスク管理)に必要な分析を考察・実装・自動化し、フロント・ツール(簡易アプリ)として継続的に提供すること。このプロセスの中で、デリバティブ・モデルに対する(隠れた)ニーズを発見し、モデル・クオンツと連携しながら共同してモデル(ライブラリー)の高度化を行います。

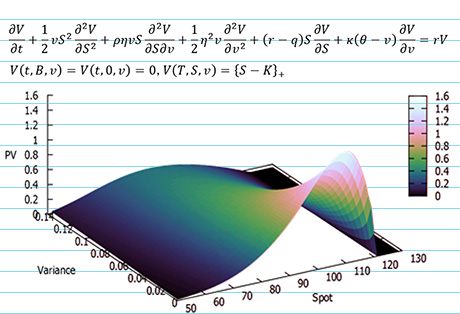

金利リスク

一般的に、事業を起こすためには資金が必要となります。あるいは、事業が軌道に乗り利益がでればその運用を考えねばなりません。それらは無原価でない限り必ず金利変動リスクに晒されます。このリスクをコントロールする手段として、金利先物、スワップやオプションといった派生商品がこれまで考案され具体化されてきました。さらにお客さま固有の条件に応じて、より複雑なエキゾチックと呼ばれる商品の開発が継続的に求められています。当社では、こうした商品の開発や、商品競争力をより高めるためのモデル高度化を行っております。

開発事例

- 複数の金利モデルでのマイナス金利対応

- スマイルモデルの近似高度化

- LIBOR廃止・RFR (Risk Free Rate) 移行に伴うモデルのブラッシュアップ、など

為替リスク

輸出入が事業に不可欠となるお客さまは大変多いと思います。そこに発生する為替変動リスクをヘッジし、事業損益を安定させるために、先物為替予約、通貨オプション、NDFなど様々な手段が世の中に登場しました。<みずほ>はそれら市場の主要な参加者(マーケットメーカー)ですが、その市場競争力を維持強化するために、当社は連携してモデリングや価格変動リサーチを不断に行っております。

開発事例

- エキゾチック通貨オプション評価モデルの高度化

- エキゾチック通貨オプションのヘッジコストに関する調査分析

- クロス通貨(ドルを介さない通貨ペア)デリバティブを対USD通貨ペアでヘッジする手法の調査分析

- ラフ・ボラティリティにかかるリサーチ、など

株価リスク

事業を進めていく中で株を保有する必要が発生するかもしれません。あるいは運用金利のエンハンスのために株を利用することもあるでしょう。そのような場合、当然ながらその株価の変動リスクに晒され、会社の収益に影響を与えます。それらリスクのヘッジなどのために株価先物、株式オプションな どが開発されてきましたが、<みずほ>はその市場の主要な参加者(マーケットメーカー)であり、市場競争力を維持拡大するために、当社は連携して価格計算エンジンの開発・高度化を行っております。

開発事例

- 株式オプションのボラティリティサーフェス構築において、無裁定性を担保する補間・補外ロジックの開発、など

コモディティ価格リスク

コモディティ(商品)とは、原油をはじめとするエネルギー、銅や金などのメタル、大豆等の農産物などを指します。これらの価格変動リスクをコントロールする手段として、商品先物、スワップ、オプションなどのデリバティブ商品が開発されています。その市場において、<みずほ>の競争力を紡ぎだすために、当社は連携して価格計算エンジンの開発及びメンテナンスを行っております。

開発事例

- 原資産カーブ構築ロジックの精緻化、原資産マイナス価格対応、新規原資産市場実勢の調査、など

ESG投資関連

近年、地球温暖化に代表される環境問題や、持続可能な社会、サステナビリティへの意識や関心が高まっていることを受けて、ESG投資の額が年々増加しています。それに後押される形で、ESGに付随するリスクヘッジの需要も高くなっていると思われますが、その手段は現状限られており、将来に向けたモデル化や市場商品化が望まれています。当社はこうした社会のニーズに対し、先行研究を行いつつサポートして参ります。

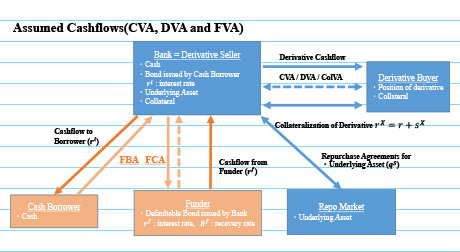

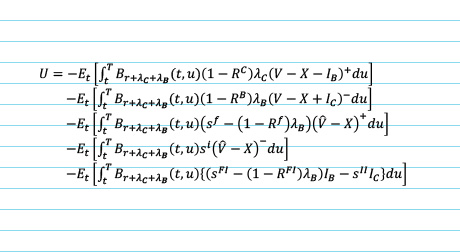

カウンターパーティー・リスク価格調整

相対で行われるデリバティブ取引においては、取引相手が倒産する(カウンターパーティー)リスクをお互いに考えなければなりません。このリスクを減らすために担保の授受を行ったり、中央清算を利用したりもしますが、いずれにしてもデリバティブの価格(PV)の算出において、カウンターパーティー・リスクを勘案し、価格を調整することが必要となります。これを、一般にXVAと呼びます。この定量モデルの構築、そのエンジン実装、ロジックの高度化を当社では行っております。

開発事例

- KVA算出ロジックの構築・エンジン実装

- MVA算出ロジックの構築・エンジン実装

- ColVA算出ロジックの構築・エンジン実装

- Wrong Way Rsik(誤方向リスク)の計量方法に関するリサーチ

- その他各種規制対応(FRTB、IM)サポート

GPUコンピューティング

当社では、長年にわたる研究・開発で築いた金融技術・計算技術をベースに、GPUコンピューティングに取り組んでおり、GPUコンピューティングによる乱数生成に関する日米特許を取得(日本国特許:第5059928、米国特許:US8,786,617B2)しております。

GPUコンピューティングとは

GPU(Graphics Processing Unit)とは、グラフィックス関連の処理を得意とするPC上のデバイスです。近年、その計算性能の高さゆえ、研究者等によってグラフィックス以外の汎用計算に活用するための調査・研究がなされるようになりました。これをGPUコンピューティング、またはGPGPU(General

Purpose Computation on GPUs)と言います。

最近では開発言語・ハードウェア共にGPUコンピューティングに適したタイプもあり、GPUの計算性能をより引き出しやすくなっています。

GPUコンピューティング導入のメリット

計算の大幅な高速化

通常のプログラムによりCPUで計算した場合に比べ、GPUでは計算が大幅に高速化できる例があります。

モンテカルロ法では100倍以上の高速化を得られる場合もあり、計算時間の短縮、もしくはサンプル・パス数の増加による計算精度の向上を図ることが可能です。

ハードウェアコスト・運用コストの削減

GPUコンピューティングの導入により、多数のCPUにより同等の演算性能を得る場合に比べ、ハードウェアコスト・運用コストを大幅に削減することが可能です。

当社の取り組み

金融工学へのGPUコンピューティングの適用

当社では、デリバティブズのプライシング・リスク値計算やリスク管理におけるVaR計算、シミュレーション等に、GPUコンピューティングの適用を進めており、従来比大幅な高速化を達成しています。

デリバティブズの評価へのGPUコンピューティング適用例

| 原資産 | デリバティブズ | モデル | 計算方法 | 高速化倍率 (CPU/GPU) |

|---|---|---|---|---|

| 株式 | アメリカン・オプション | Local Volatility(Dupire) | 有限差分法 | 約70倍 |

| 為替 | バリア・オプション | Stochastic Volatility(Heston) | モンテカルロ法 | 約300倍 |

| 金利 | TARN条項付エキゾチック取引 | SABR-LMM | モンテカルロ法 | 約150倍 |

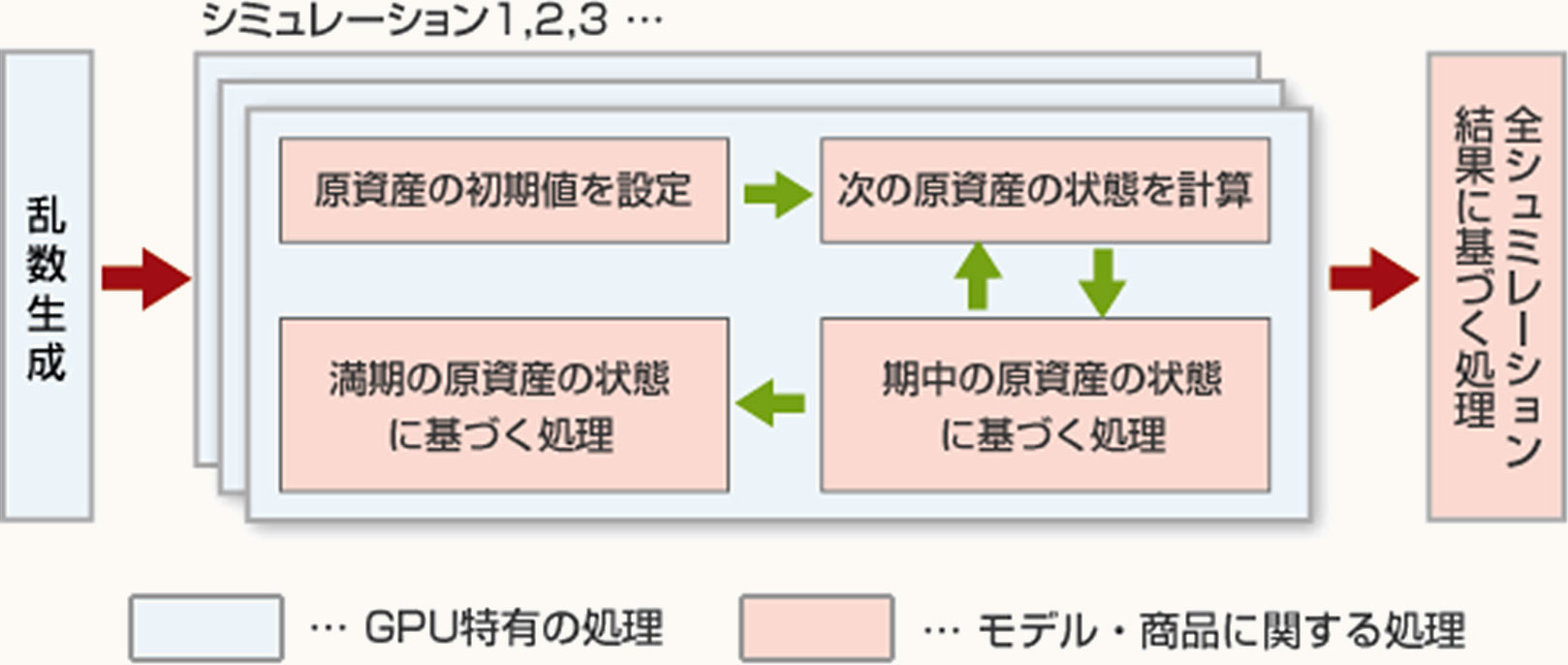

モンテカルロ法のGPUフレームワーク構築

フレームワークでは、処理の流れ等を規定するGPU特有の処理の部分と、モデル(原資産の変動プロセス)やシミュレーションの条件といったGPU特有の処理に依存しない部分に分離します。この分離によって、様々なモンテカルロ・シミュレーションの効率的かつ迅速な開発が可能になります。

長年の研究・開発で培われた金融技術と、GPUコンピューティングをはじめとする計算技術のいずれも熟知する当社ならではのソリューションによって、変化の激しい金融・ビジネスをサポートします。