ESG

アクティブ運用向けESGモデルの開発

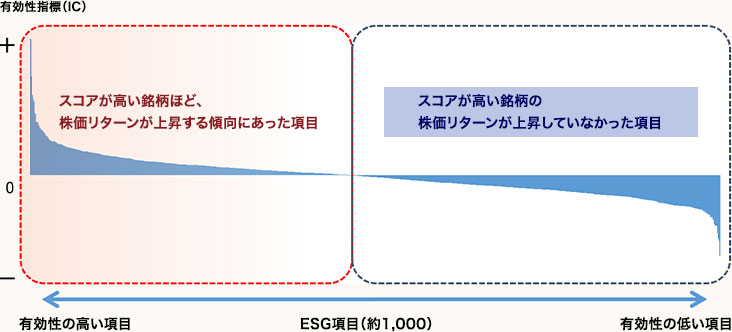

ESG項目は多岐にわたり、その一つ一つの株価への有効性を把握するのは難しい面もあります。

当社では、定量手法により、網羅的にESG項目の株価パフォーマンスへの有効性を確認し、企業成長や株価リターン向上に繋がる取り組みを評価するESGモデルを作成します。

ESG約1000項目の株価への有効性

ESG項目の中で株価への有効性が優位にみられるのは全体の3割程度

計算期間:2010年2月〜2021年2月

ユニバース:東証一部上場銘柄

有効性は各項目スコアと実現リターンの順位相関(情報係数)で測定

リターンはMSCI社のBARRA JPE4モデル(JA)のスペシフィックリターンで計測

株価パフォーマンスに関係づけられた項目例

環境では気候変動への具体的な取り組み、社会では従業員育成に関連する項目、ガバナンスではサプライチェーンのガバナンスに関連する項目などが株価と関連する傾向が見られます。

環境(E)

- 温室効果ガス排出量

- 生物多様性の保全プロジェクトへの支出額

社会(S)

- 海外留学制度

- 残業時間削減に関する取り組み

コーポレートガバナンス(G)

- 社外取締役による経営者評価

- 幅広い取引先との取引に関する基本方針

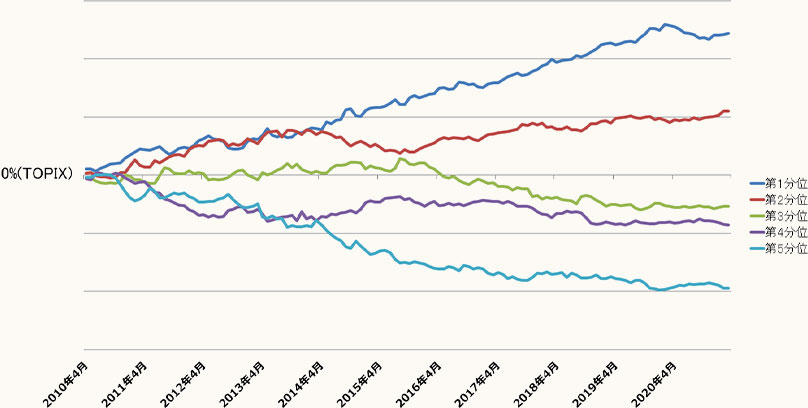

バックテストパフォーマンス

企業の成長に繋がるサステナビリティ項目で企業を評価することが、株価パフォーマンス向上にもつながる可能性があります。

*東証一部上場銘柄の5分位ポートフォリオパフォーマンス

各ポートフォリオは等ウェイトポートフォリオとし3か月リバランスでパフォーマンスを計測

リターンはMSCI社のBARRA JPE4モデル(JA)のスペシフィックリターンで計測

*過去データを用いてみずほ第一フィナンシャルテクノロジーが作成したバックテスト結果であり、将来のパフォーマンスを示唆または保証するものではありません。

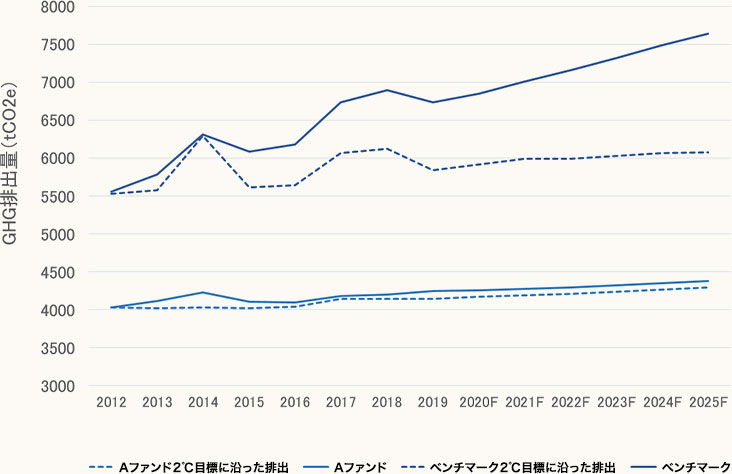

パリ協定への整合性分析

ファンドのポートフォリオおよび各ベンチマークを構成する銘柄のGHG排出量や移行経路データから、各銘柄の市場に占める保有株数あたりのGHG排出量を算出、ポートフォリオ全体で集計しています。

GHG排出強度の計算イメージ

| 排出強度 (総売上高ベース) |

Aファンド | ベンチマーク |

|---|---|---|

| Scope1 | 35.13 | 79.82 |

| Scope2 | 31.60 | 32.56 |

| Scope3 Upstream | 160.50 | 172.84 |

| Scope3 | 1,270.11 | 980.13 |

GHG移行経路評価のアウトプットイメージ