信用リスク管理

信用リスク管理とは

金融取引あるいはそのポートフォリオの価値が、与信先の信用要因によって減価する可能性を信用リスクといいます。当社では、数理的技術を用いた手法やモデルの提供を通じ、お客さまの信用リスク管理高度化に貢献させていただきます。

1. 信用リスク管理高度化に向けたコンサルティング

企業の財務データ等の情報から企業の信用度に関する評価を導き出す財務スコアリングモデルの開発や格付別デフォルト率の推定などの信用リスク管理高度化に関わる各種コンサルティング、機械学習・ディープラーニングを用いた個人ローン向けスコアリングモデルの構築支援等を行っております。

また、信用リスクとリターンを評価し、信用リスクの移転取引等によって与信集中リスクを削減するなど、信用リスクを制御し、ポートフォリオの健全性や収益性を高めていくクレジット・ポートフォリオ・マネジメント(CPM)についてもコンサルティングを行っています。

2. 信用リスク計測ソフト「CreditGauge®」の提供

当社では、与信ポートフォリオの信用リスク計測を行うパッケージソフトウェア「CreditGauge®」を提供しています。

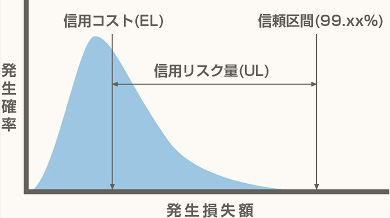

CreditGauge®は、債務者の格付やEAD(Exposure at Default:デフォルト時エクスポージャー)、LGD(Loss Given Default:デフォルト時損失率)といった与信ポートフォリオの基礎データから、年間に発生する平均的な損失としての信用コスト(EL=Expected Loss)や、一定の信頼度の下での最大損失である信用VaR(Value at Risk)といった、リスク管理上重要な指標を計算する機能を備えています。

その他にも、マクロ金融経済指標に対するストレスイベント発生時の全社的な影響度評価(マクロストレステスト)を行う機能を搭載しております。

これらの機能を活用する事で、与信ポートフォリオの現状を定量的に把握するだけでなく、経済資本運営の実行・高度化やフォワードルッキングな観点での自行経営状態の確認・検証を通じたリスク管理高度化を実現できます。

損失額分布(例)

CreditGauge®は、与信ポートフォリオの信用リスク計測を行うパッケージソフトウェアです。モンテカルロ法により与信ポートフォリオから発生する損失額の分布状況(信用VaR等)を分析できます。

CreditGauge®は、2004年12月にスタートした全国地方銀行協会の信用リスク管理高度化プロジェクト(信用リスク情報統合サービスCRITS)における信用リスク評価ツールとして採用され、2014年4月からはマクロストレステスト機能を実装した新バージョンも稼動し、会員61行(2021年4月1日現在)で利用して頂いているほか、第二地方銀行等その他の金融機関においてもご利用頂いています。

I. リスク計測機能

- モンテカルロ・シミュレーションによるリスク計測機能を搭載

- デフォルト・モード(簿価基準)とMtMモード(時価基準)でのリスク量算出に対応

- リスク計測の対象資産として、法人債権、個人債権、証券化商品をカバー

- 企業グループの連鎖倒産の可能性を考慮した信用リスク計測にも対応

- リスクホライズンについては1年から5年まで選択可能

II. リスク分析機能

- 個別債務者、個別債権にリスク配分を行う機能を備えており、様々な切り口でリスクを捕らえることが可能

- さらに、算出されたリスク量を与信集中要因(アンシステマティック・リスク)とデフォルト率変動要因(システマティック・リスク)に分解する機能も備えており、リスクの発生要因まで遡った分析も可能

III.(マクロ)ストレステスト機能

- ユーザーが任意に選択したGDPや株価指数等のマクロ金融経済指標に対するストレスシナリオを入力することにより、当該ストレスシナリオが顕現化した場合のパラメータやリスク量への影響を把握するマクロストレステストを実行可能

- 個別債務者の格付や与信残高等の属性やパラメータの変更シナリオを画面上で設定することもでき、ストレスシナリオを柔軟に設定可能

IV. 感応度推定機能

- 債務者間の信用力相関を表すパラメータである感応度を推定する機能を搭載

- ユーザーが自ら推定した感応度を入力することも可能

V. 解析的手法(オプション機能)

- 当社の独自技術である「解析的手法」により、速度と精度のトレードオフが著しいモンテカルロ・シミュレーションの弱点を克服、高い精度を保ちつつ極めて高速なリスク計測およびリスク配分を実現

- VaRベース、およびCVaRベースでのリスク寄与度を高精度に算出する事ができ、より精緻に与信集中リスクを把握可能

*画像はイメージです。

日米でポートフォリオの信用リスクの高速・高精度な計測手法に関する特許を取得

日本および米国でポートフォリオの信用リスクを高速かつ高精度に計算するための手法および装置に関する特許を取得しました。

本件特許の詳細につきましては以下の資料をご覧ください。

(日本国特許第4443619号(2010年1月22日特許登録):「ポートフォリオの信用リスクの計算方法および装置」)