アセットアロケーション

アセットロケーションとは

「多期間最適化やリスクファクターに着目した基本ポートフォリオ策定」「機械学習型アロケーション」「ロボアドバイザーロジック開発」をはじめとする様々なアセットアロケーション手法の研究・開発や投資助言等を行っています。

基本ポートフォリオ策定手法の開発

フォワードルッキングな観点から将来の投資機会変動を想定し、多期間でみた最適ポートフォリオ構築や機動的リバランスルールの策定に関する研究・開発を行っています。また、伝統的な資産クラスでのアロケーションに加えて、リターンの源泉であるリスクファクターベースのアロケーションや、低流動性資産を考慮したアロケーション手法の研究・開発も行っています。

機械学習型アロケーション手法の開発

機械学習手法を活用して株式や為替の期待リターンやリスクを推定し、投資比率を機動的に変更することにより絶対収益を追求するようなアロケーション手法の研究・開発を行っています。

ロボアドバイザーロジック開発

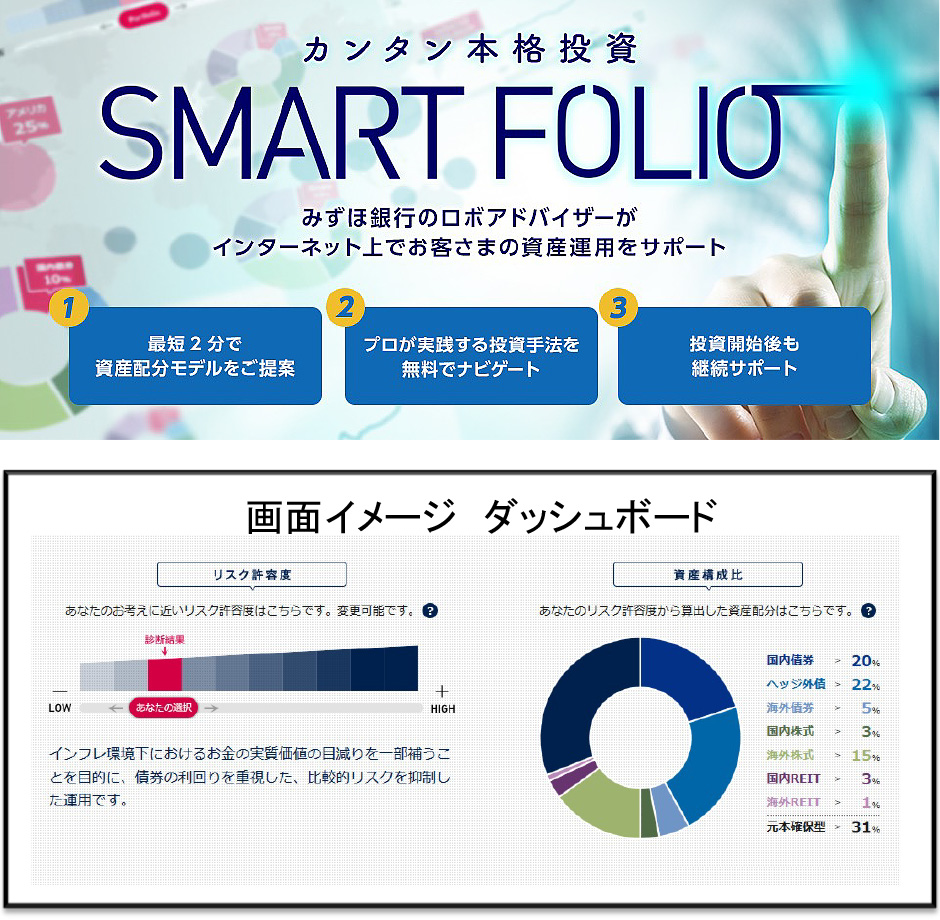

個人投資家向けリスク許容度診断、アセットアロケーション、Glide Path(加齢に伴うリスク許容度の変化に応じてポートフォリオリスクを自動的に調整する仕組み)の研究・開発を行い、みずほ銀行の「資産運用ロボアドバイザー SMART FOLIO」等にそのロジックを提供しています。また、期待リターンや分散共分散行列の推計誤差を考慮した、ロバストな最適化手法に関する研究・開発も行っています。

金融機関向け有価証券運用支援サービス

市場予兆管理支援、ポートフォリオ投資助言、カスタマイズ型ソリューション開発の3つの観点から、RAFも意識した実効的な運用態勢強化を支援します。

市場予兆管理支援サービス

弊社の市場予兆管理支援サービスでは、統計的手法を用いた弊社オリジナルの予兆管理モデルを活用し、お客様のニーズに基づいたリスク管理態勢の高度化支援をしております。

予兆:金利 (株価) 水準の将来の上昇 (下落) リスクについて、フォワードルッキングな視点で把握

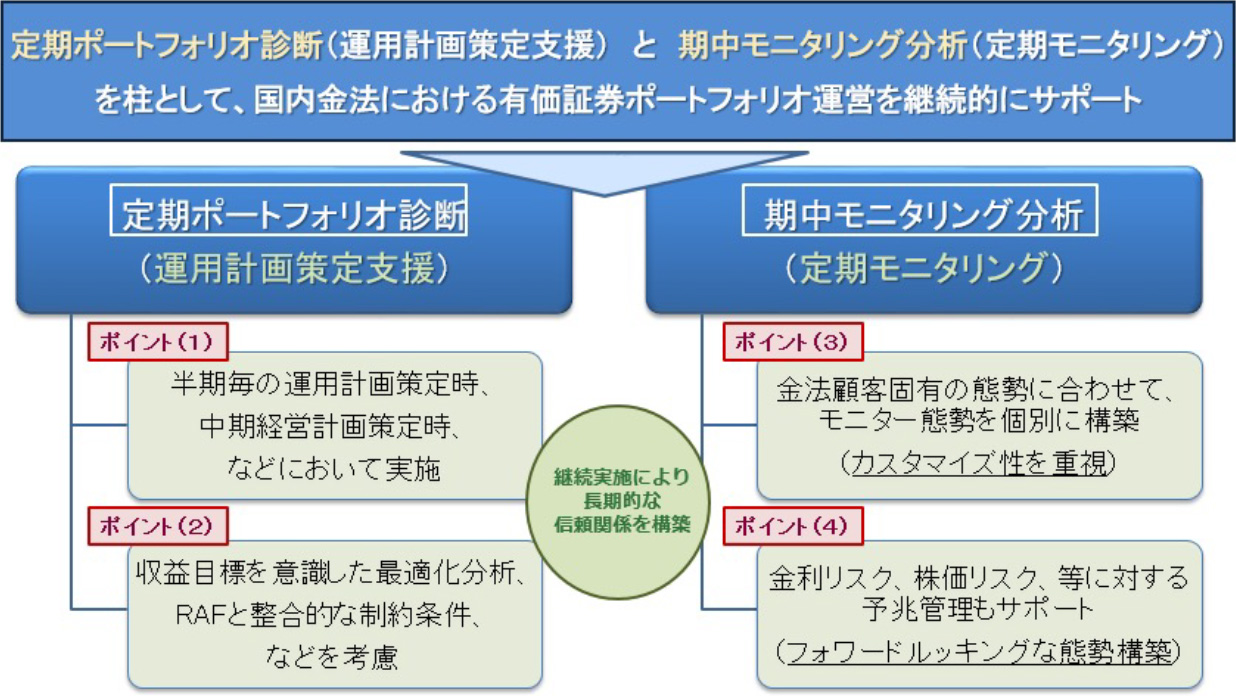

ポートフォリオ投資助言サービス

定期ポートフォリオ診断(運用計画策定支援)と期中モニタリング分析(定期モニタリング)を柱として、お客様の有価証券ポートフォリオ運営を継続的にサポートいたします。実務上の多種多様な制約条件を加味した最適ポートフォリオの導出など、RAFの観点についても意識した実効的な有価証券運用態勢の強化支援を行っています。

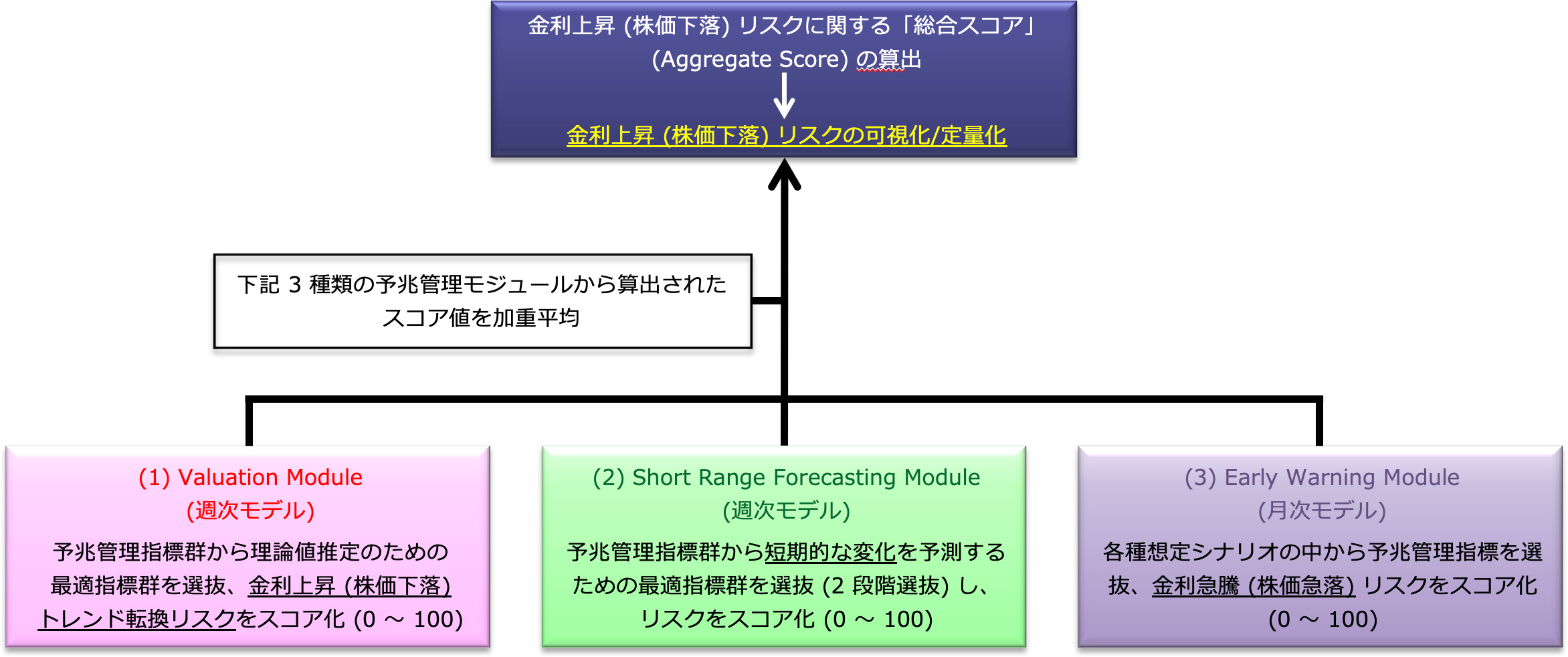

予兆管理モデル概要

予兆管理システムにおける予兆スコアの算出プロセスは以下の通りです。

- 各々の予兆管理モジュールが (各々の観点において) 金利上昇 (株価下落) リスクをスコア化 (0~100ポイント)

- 上記により数値化された金利上昇(株価下落)リスクに関するスコア値を、加重平均によって統合(Aggregate Scoreの算出)

総合スコア (Aggregate Score) 算出までのイメージ

ポートフォリオ投資助言サービス

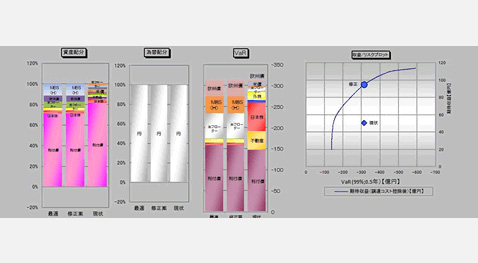

QuantivestAAAシリーズ

現代ポートフォリオ理論を用いた資産配分の意思決定支援ツール

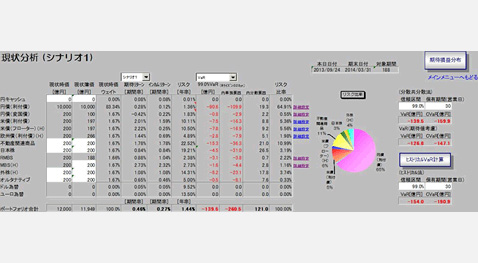

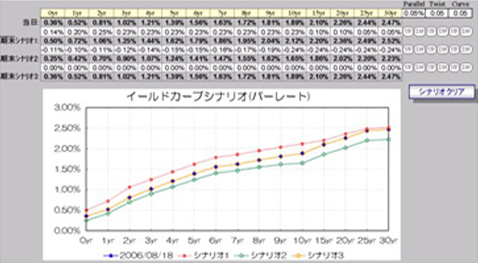

金融機関を中心とする機関投資家のお客さま向けに開発した、有価証券投資ポートフォリオに関する策定支援ツールです。分析対象資産としては、内外債券、内外株式、などの伝統資産の他、内外の変動利付国債、MBS、不動産、なども含まれると同時に、リスク量分析機能、資産別にリスク量を割り当てるリスクバジェッティング機能、業務純益など期間損益への影響度を分析する最適化/シナリオテスト機能、なども有しております。資産価格下落リスクに注目したVaR (Value at Risk)やCVaR (Conditional VaR)などの計量尺度の算出、内外各国のイールドカーブシナリオに関する設定などの機能も有する現代ポートフォリオ理論を用いた資産配分の意思決定支援ツールです。

現状分析画面一例

イールドカーブシナリオ設定例

最適化結果画面一例

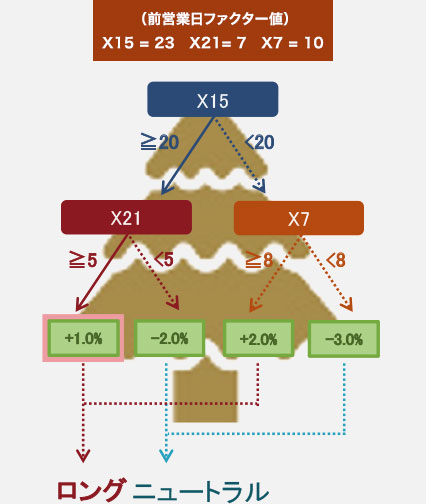

ランダムフォレスト活用型AAモデル

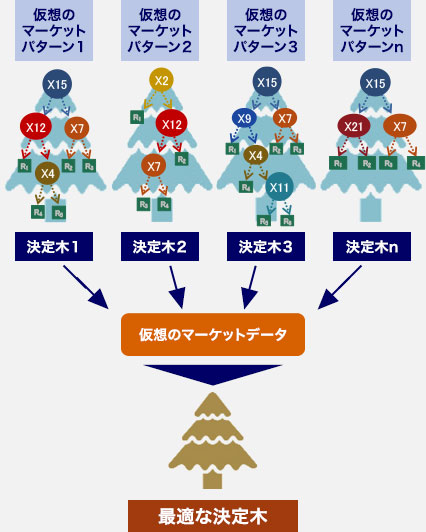

機械学習を活用した投資戦略の一例

- 広範な市場データとニュース情報をもとに、多様な市場パターンを仮想し、どのようなルールで分類していくのか判定する「決定木」を推定します。

- 当戦略では、予測力の高い「決定木」に直近のファクター値を当てはめることで翌営業日の予測リターンを算出します。

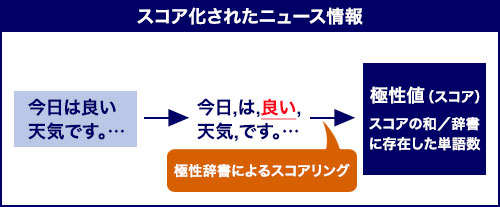

1. 市場データとニュース情報を活用

広範な市場データとスコア化されたニュース情報を説明変数としてモデルに活用

2. 様々な「仮想」の市場パターンから

リターンを予測するモデルを構築

仮想マーケットデータを使用し、それぞれの決定木を構成する予測リターンの精度を比較。最も予測度が高い決定木を選定

3. モデルから予測リターンを算出し、

ポジションを決定

直近のファクター値を最適な決定木に当てはめた結果、予測リターンがプラスの場合は 「ロング」、マイナスの場合は 「ニュートラル」 ポジションと決定

【最適な決定木によるポジション有無の判定】

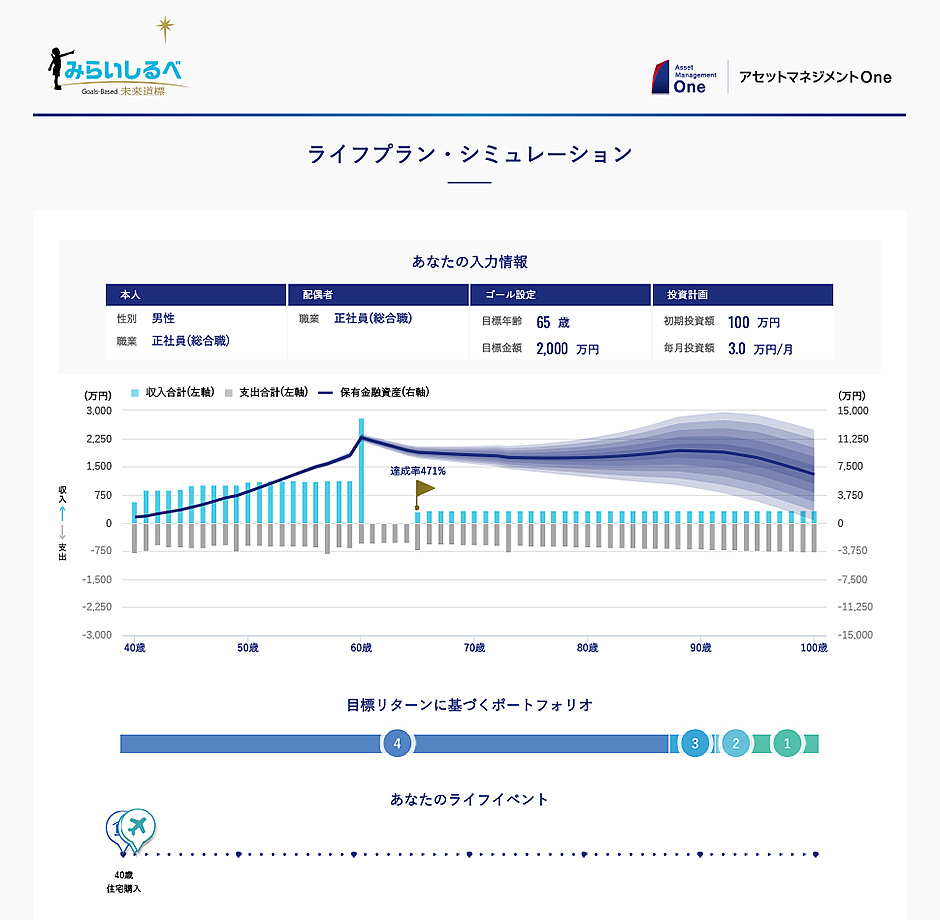

ロボアドバイザー/ライフプランシミュレータのロジック開発

個人投資家向けリスク許容度診断、アセットアロケーション、Glide Path(加齢に伴うリスク許容度の変化に応じてポートフォリオリスクを自動的に調整する仕組み)やライフプランシミュレータの収支シミュレーション等の研究・開発を行い、みずほ銀行の「資産運用ロボアドバイザー SMART FOLIO」やアセットマネジメントOneの「みらいしるべ」等にそのロジックを提供しています。

出所:みずほ銀行HP

出所:アセットマネジメントOne HP