「化石燃料賦課金」と「特定事業者負担金」をわかりやすく解説 GX推進法で始まる新たな炭素課金制度とは?

2026年5月11日

みずほ総合研究所 サステナビリティコンサルティング部

森川 愛子

※みずほ総合研究所はみずほ銀行内の組織の名称です。

RECOMMEND

*本稿は、『plaplat®』2026年3年3日(発行:長瀬産業㈱)に掲載されたものを、同編集部の承諾のもと掲載しております。

*みずほリサーチ&テクノロジーズ株式会社は、2026年4月1日付で株式会社みずほ銀行と統合しました。本稿の社名は掲載当時のものです。

2023年5月に成立した脱炭素成長型経済構造への円滑な移行の推進に関する法律(以下、GX推進法)は2025年5月に改正され、化石燃料賦課金や脱炭素成長型投資事業者排出枠(以下、GX-ETS)などの条文が追加されました。

改正GX推進法に基づき、2026年度から本格稼働するGX-ETSに加え、2028年度から化石燃料賦課金制度、2033年度から特定事業者負担金制度が開始されます。

本稿では、新たに導入される炭素課税である、化石燃料賦課金と特定事業者負担金について解説します。

支援と負担でGXを進めるGX推進法

GX推進法は、2023年2月に閣議決定された「GX実現に向けた基本方針」における「成長志向型カーボンプライシング構想等の実現・実行」について定めたものであり、日本の産業競争力を維持、強化しつつ脱炭素社会の実現を目指す法律です。2023年5月の成立当初から、事業者の脱炭素への移行を支援する枠組みと、経済的負担を通じて移行を促すインセンティブの枠組みが規定されました。

前者の脱炭素への移行を支援する枠組みが、GXへの先行投資を行う脱炭素成長型経済構造移行債(以下、GX経済移行債)の発行です。GX経済移行債とは、エネルギーや原材料の脱炭素化をはじめとする排出削減と、産業競争力強化および経済成長の両立に資する事業を対象に、政府が2023年度から10年間で20兆円規模の投資を行う仕組みです。

一方、後者の炭素排出に伴う経済的負担を通じて移行インセンティブを与える枠組みが、2026年度から本格稼働する排出量取引制度(GX-ETS)と2028年度導入予定の化石燃料賦課金です。さらに2033年度以降は、発電事業者に対する排出枠の有償割当(特定事業者負担金)が開始され、CO2排出量に応じた負担が段階的に拡大する制度設計となっています。

2025年5月の改正GX推進法では、とくに化石燃料賦課金とGX-ETSに関する条文の加筆が行われ、本格的な制度開始に向けた制度設計が進められています。

化石燃料賦課金:化石燃料の輸入事業者等へ負担を求める仕組み

化石燃料賦課金とは、化石燃料を採掘または輸入する事業者に対し、採掘または輸入した燃料に由来する排出量に応じた金額の負担を課す制度です。2012年10月に導入された地球温暖化対策のための税と同様に、化石燃料の国内サプライチェーンにおける上流に負担を課す制度であり、本賦課金が燃料価格などに転嫁されることを通じて、化石燃料の消費者が間接的に費用を負担します。

なお、化石燃料賦課金および特定事業者負担金は、GX経済移行債の償還財源として充当されます。

化石燃料賦課金は2028年度から導入される予定であり、その単価は、GX推進法において規定されている範囲内で、中長期的なエネルギーに係る負担抑制の必要性とGX経済移行債の償還状況を勘案して決定されます。単価の上限は、制度開始前の事業者負担総額を上限とすることで、対象事業者の過度な負担を防ぐため、図1に示すとおり、石油石炭税および再エネ賦課金における負担減少額を、化石燃料賦課金と特定事業者負担金による追加負担額が上回らないように設定されています。そのため、導入開始予定の2028年度から2031年度までは、石油石炭税の2022年度税収(6,630億円)比での減収額が、化石燃料賦課金納付総額の上限となります。

一方、化石燃料賦課金単価の下限の計算方法は2通りあります。

1つ目は、GX経済移行債の償還を、化石燃料賦課金と特定事業者負担金によって段階的に進めることを念頭に置いたものです。

2つ目は、2025年5月の改正で加えられたもので、前年度の化石燃料賦課金納付総額がGX経済移行債の償還に各年度において求められる額を下回った場合に、未償還額の増大により化石燃料賦課金の下限価格が急騰することを防ぐ仕組みです。

このうち、2つ目の計算方法に基づく下限価格が優先され、1つ目の計算方法による下限価格は、この値が上限価格を超えない場合にのみ採用されます。これは、制度導入直後など、十分に事業者負担が軽減されていない状況下で、GX経済移行債の償還を理由に過度な負担を強いることを防ぐためです。

図1 化石燃料賦課金における上下限価格

出所:「脱炭素成長型経済構造への円滑な移行の推進に関する法律」よりみずほリサーチ&テクノロジーズが作成

上記の考え方により算出された上下限価格の範囲内で、中長期的なエネルギー負担抑制の必要性およびGX経済移行債の償還の状況などを踏まえ、CO2排出量1トンあたりの単価を決定します。

現段階では2028年度の石油石炭税の収入額をはじめとする各値が不確定であるため、CO2排出量1トンあたりの上下限価格を示すことはできません。

これらの制度設計には、脱炭素を推進するなかでの安定した財源確保に加え、日本の脱炭素の進捗に合わせて化石燃料賦課金を段階的に引き上げることで、過度な負担となることを防ぎつつ、化石燃料からの転換や、税収のCO2排出量に紐づく割合を高める狙いがあると考えられます。

なお、改正GX推進法では「化石燃料賦課金の減額等」として、他のエネルギー政策との整合性や産業に与える影響を考慮し、化石燃料賦課金の減額や還付について政令で定めるとされており、今後、減免措置が規定される可能性があります。

特定事業者負担金:発電事業者に排出枠を有償で割り当てる仕組み

特定事業者負担金とは、2026年度から本格稼働するGX-ETSの中で、2033年度以降に導入される発電事業者への排出枠の有償割当による収入のことです。

GX-ETSは、2023年度から2025年度を第1フェーズとし、自主的な取組としてすでに導入されています。2026年度に始まる第2フェーズでは、CO2の年間直接排出量が10万トン以上の事業者の参加が義務付けられ、対象事業者は、各業種のベンチマークをもとに割り当てられる無償枠と、排出量取引によるCO2排出総量相当の排出枠の償却が求められます。

2026年度の排出枠の上下限価格は、2024年の省エネJ-クレジットの価格や燃料転換に要する炭素価格等を踏まえ、CO2排出量1トンあたり1,700円~4,300円となりました。2027年度以降は、実質価格上昇率(3%)と物価上昇率を加えた値を価格上昇率として設定し、それらを踏まえて価格が決定される予定です。

特定事業者負担金は、GX-ETSの第3フェーズ(2033年度)から導入され、発電事業者に対して一部の排出枠が入札によって割り当てられます。特定事業者負担金総額の上下限額の考え方については、化石燃料賦課金と同様に、GX推進法に規定されています。

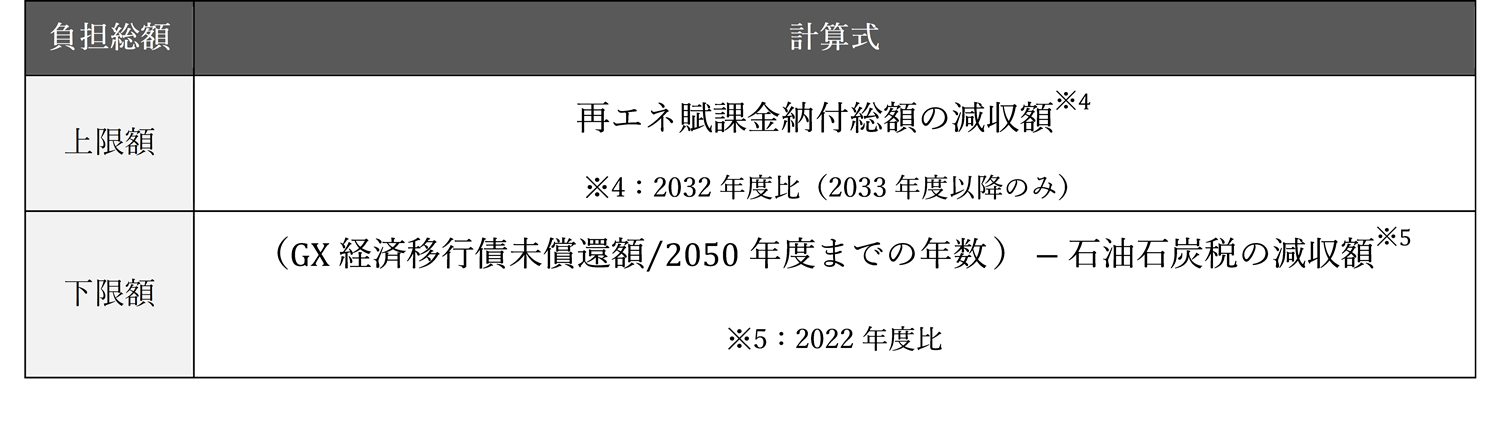

特定事業者負担金総額の上限額は、再エネ賦課金の負担減少額を上回らないよう設定されています。下限額は、図2に示す通り、GX経済移行債の償還に求められる額から、化石燃料における税負担軽減額を除いた額となっており、脱化石燃料による負担軽減分以外を電気事業者への排出枠の有償割当によって償還する計画です。ただし、下限額は上限額を超えない場合にのみ採用されます。

図2 特定事業者負担金における上下限価格

出所:「脱炭素成長型経済構造への円滑な移行の推進に関する法律」よりみずほリサーチ&テクノロジーズが作成

上記を踏まえ、具体の特定事業者負担金単価については、負担総額が上限額を超えない範囲で、中長期的なエネルギー負担抑制の必要性およびGX経済移行債の償還の状況を踏まえ、決定される予定です。

具体的な有償割当と無償割当の比率についても、現時点では決まっておらず、特定事業者負担金単価や脱炭素への移行状況、エネルギー需給に関する施策との整合性等を踏まえ判断することとされています。

また、化石燃料賦課金と特定事業者負担金との調整については、別途法律を定める旨が改正GX推進法に規定されています。

終わりに

化石燃料賦課金と特定事業者負担金は、制度の枠組みとして、上下限価格の考え方などはGX推進法に規定されている一方で、ともに日本のエネルギー需給に影響を与え得る制度であることから、急激な負担増加を抑制する仕組みが取り入れられています。詳細な負担額や減免措置などについては、これから具体化されていく予定であり、今後の情報を注視する必要があります。

両制度が順次導入されることで、CO2排出量に応じた負担が増加し、2050年カーボンニュートラルの実現に向けた脱炭素の取組のさらなる加速が期待されます。一方で、化石燃料からの移行などが遅れた場合、石油石炭税の負担が十分に減少せず、上限価格が低くなることで、両制度の単価が低くなる可能性があります。脱炭素への移行インセンティブが適切に機能するよう、制度趣旨に沿った価格設定が求められます。

また、燃料の採掘および輸入に対する化石燃料賦課金と、発電事業者に対する特定事業者負担金により、サプライチェーン上流におけるCO2排出に伴う経済的な負担は、段階的に増加していくことになります。上限価格の設定など、対象事業者の急激な負担増を防止する仕組みは設けられているものの、企業には、将来的な化石燃料消費に対する負担増を見据え、再生可能エネルギーへの移行をはじめとしたエネルギー利用の脱炭素化に、早期に取り組むことが求められます。

GX経済移行債の発行やGX-ETSの本格稼働をはじめ、さまざまな脱炭素の取組に対する注目が集まる中、先んじて脱炭素化に着手することは、コスト削減にとどまらず、競争力の確保にもつながると考えます。

注釈:本資料は、みずほリサーチ&テクノロジーズ㈱が信頼できると判断した各種データに基づき作成しておりますが、その正確性、確実性を保証するものではありません。

参考文献

-

「脱炭素成長型経済構造への円滑な移行の推進に関する法律」(2025)

-

経済産業省(2025)「脱炭素成長型経済構造への円滑な移行の推進に関する法律及び資源の有効な利用の促進に関する法律の一部を改正する法律案【GX推進法】の概要」

-

経済産業省(2025)「分野別投資戦略(ver.3)」(GX実行会議)

-

経済産業省(2025)「排出量取引制度における 上下限価格の水準(案)」(排出量取引制度小委員会第7回資料3)

-

国税庁「租税及び印紙収入決算額調べ」

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp