おかねアカデミー

人生を支えるおかねのあれこれ、知っていますか?日々の生活費から将来への備えまで。あなたのお悩み、解決します!

おすすめ記事

貯蓄・資産

どっしり構える!30代社員の資産形成

趣味も楽しむ!30代社員の資産形成術

投資初心者40代社員が始める資産形成

投資が趣味!40代社員が語る資産形成

現役銀行員が語る資産形成術

貯蓄の平均値と中央値とは?20代から50代までの平均貯蓄額や老後に必要な金額も解説!

「新しいNISA」が登場!現行NISAとの違いと今どうするべきかを大解説

お金の増やし方とは?お金を増やす3つの方法やコツなどを紹介!

お金が貯まらない人必見!口座や制度を活用して賢くお金を増やそう!

30代の平均貯金額は単身世帯で247万円、2人以上世帯で284万円!貯蓄におすすめの制度も解説

20代単身世帯の平均貯金額は77万円。社会人1年目は平均58万円を貯畜!

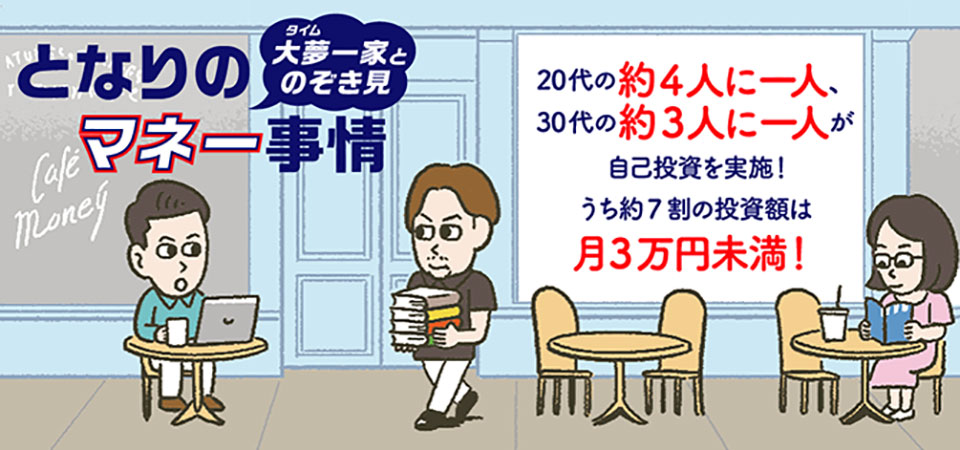

住宅ローンと投資をどう考える?(39歳カップルに聞いてみた)

定年退職後に再就職するなら、働き過ぎは損?給付制度をうまく活用しよう!

キャリア・転職

年金

税金・出費

ウェルビーイング

記事一覧

-

- どっしり構える!30代社員の資産形成

- 趣味も楽しむ!30代社員の資産形成術

- 投資初心者40代社員が始める資産形成

- 投資が趣味!40代社員が語る資産形成

- 現役銀行員が語る資産形成術

- 貯蓄の平均値と中央値とは?20代から50代までの平均貯蓄額や老後に必要な金額も解説!

- 「新しいNISA」が登場!現行NISAとの違いと今どうするべきかを大解説

- お金の増やし方とは?お金を増やす3つの方法やコツなどを紹介!

- お金が貯まらない人必見!口座や制度を活用して賢くお金を増やそう!

- 30代の平均貯金額は単身世帯で247万円、2人以上世帯で284万円!貯蓄におすすめの制度も解説

- 20代単身世帯の平均貯金額は77万円。社会人1年目は平均58万円を貯畜!

- 住宅ローンと投資をどう考える?(39歳カップルに聞いてみた)

- 定年退職後に再就職するなら、働き過ぎは損?給付制度をうまく活用しよう!