もしものときにもらえる遺族年金とは?種類やもらえる金額を分かりやすく解説!

掲載日:2020年8月21日

50代は「老齢基礎年金」の保険料納付期間の終わる60歳、年金の支給が始まる65歳が現実的に差し迫ってきた年齢です。人生100年時代といわれる昨今、セカンドライフを豊かに過ごすためにも、年金は十分活用したいことでしょう。しかし、それと同時に、これから自分や配偶者に万が一のことがあった際の備えもしておきたいところ。

数多くある年金制度のなかには、家族が亡くなってしまった際に、その遺族を金銭面でサポートしてくれる「遺族年金」という制度があります。

しかし、遺族年金は条件によって支給されないことも……。今回は、もし自分や配偶者が遺族年金を受給することになった際、どの遺族年金を受給でき、いくら支給されるのかを解説します。

遺族年金は年金被保険者の遺族に支給されるもの

遺族年金とは、「国民年金」または「厚生年金」の被保険者の方、もしくは被保険者であった方が亡くなったときに、遺族が受けられる年金です。つまり、一家の大黒柱が亡くなってしまったときに支給される年金であり、家計の支えになってくれます。

遺族年金にはいくつかの種類があり、亡くなられた方や年金を受け取る方の条件・状況などによって受け取れる年金の種類が異なります。

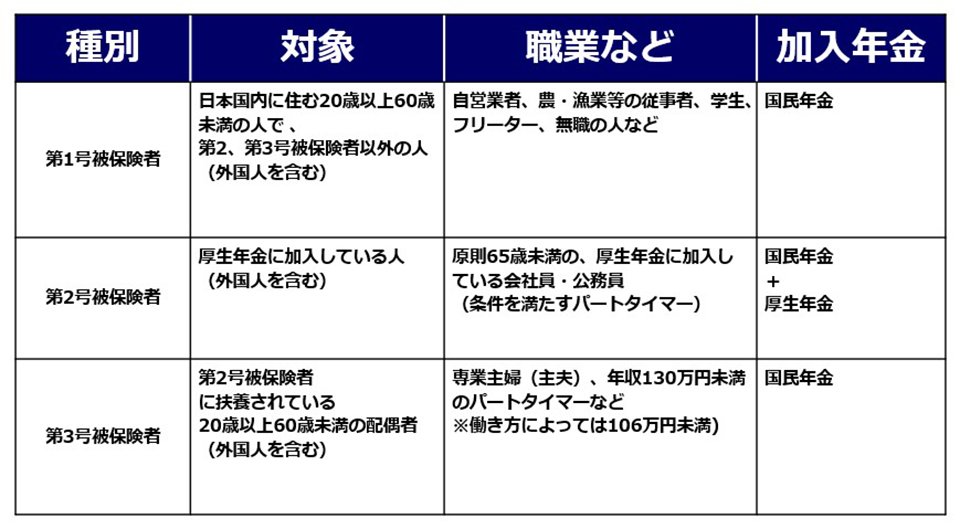

「被保険者種別」が加入している年金を知るカギ

受給できる遺族年金は被保険者種別(種類)によって変わるため、まずは自身の被保険者を理解する必要があります。

以下にまとめた表をもとに、自身が加入しているのは「国民年金」だけなのか、「厚生年金」にも加入しているかをおさえましょう。

一般的に、民間企業で働いている方は厚生年金(厳密には国民年金と厚生年金の両方)に加入しています。このほかの年金として「共済年金」などもありますが、加入している組合によって遺族年金の支給条件や支給額は若干変わるため、本記事では割愛します。

遺族年金の種類

続いて、遺族年金の種類をご紹介します。それぞれの遺族年金が、どの年金と対応しているかを簡単に整理しました。

<参考>

遺族年金 | 日本年金機構

<参考>

遺族(補償)給付 葬祭料(葬祭給付)の請求手続|厚生労働省

それぞれの年金の詳しい内容は後述しますが、すべての方が加入している国民年金では、遺族基礎年金や寡婦年金、死亡一時金を要件次第で受給できます。さらに多くの会社員や公務員などは厚生年金にも加入しているため、それらの年金に加えて遺族厚生年金も受給できる可能性も。自身が受給できそうな年金をしっかりおさえることで、「本当はもらえたはずなのに受給できなかった」という損失をふせげます。

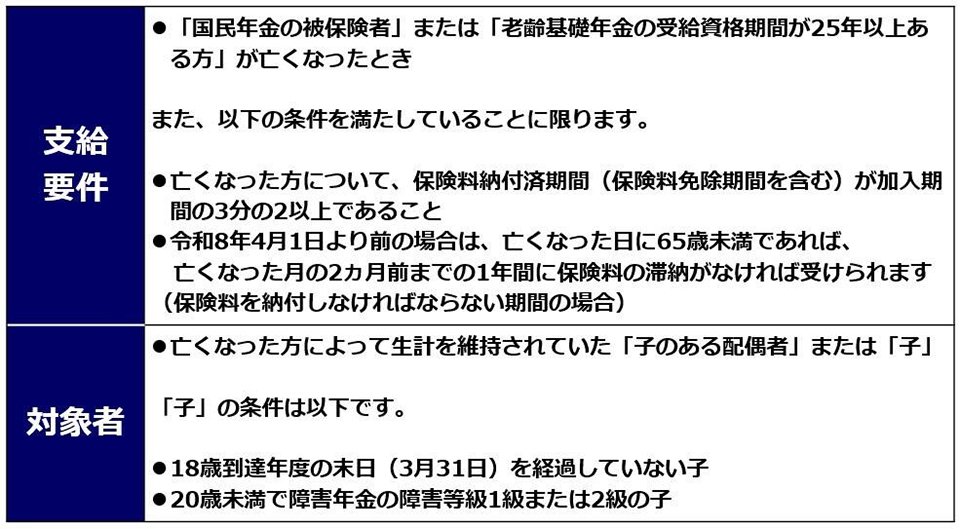

遺族基礎年金は、「養育費のかかる子供」がいる遺族向け

配偶者の亡くなった方が最初に確認したい遺族年金が「遺族基礎年金」です。遺族基礎年金は「養育費のかかる子供がいること」が前提ですが、ほかの遺族年金と比べて支給額が大きいという特徴があります。この特徴をふまえたうえで、詳しい要件や対象者を見ていきましょう。

<参考>

遺族基礎年金(受給要件・支給開始時期・計算方法)| 日本年金機構

支給要件に記載されている条件は、「保険料をきちんと納付していたか」が判断基準といえます。これまで保険料を滞納せずに支払っていた方であれば、基本的に問題なく要件を満たせるでしょう。

また、注意すべき点として、18歳到達年度の末日を未経過(障がいのある子は20歳未満)の子が結婚すると対象からはずれてしまい、遺族基礎年金を受給できなくなります。この場合でも「寡婦年金」や「死亡一時金」であればもらえる可能性があるため、後述する要件をチェックしておきましょう。

いくら貰える? 遺族基礎年金の金額と期間

遺族基礎年金の支給額は、以下のように規定されています。

支給額(年額):781,700円+子の加算

子の加算

- 子供1人目と2人目 各224,900円

- 3人目以降 各75,000円

<参考>

遺族基礎年金(受給要件・支給開始時期・計算方法)| 日本年金機構

例えば、子供が3人いる妻または夫が受け取れる遺族基礎年金は、以下になります。

781,700円+224,900円(1人目)+224,900円(2人目)+75,000円(3人目)=1,306,500円

両親が亡くなって、子供が遺族基礎年金を受給する場合、1人目の子供が年額781,700円として計算され、2人目以降に「子の加算」が適用されます。

親のない子供が複数人いるケースでは、支給総額が人数分で割られ、全員平等の金額が支給される点もおさえておくと良いでしょう。

支給期間は、「支給対象となる子がいなくなるまで」です。子供の成長などによって、先述した「子の条件」を満たさなくなったときに、遺族基礎年金はもらえなくなります。

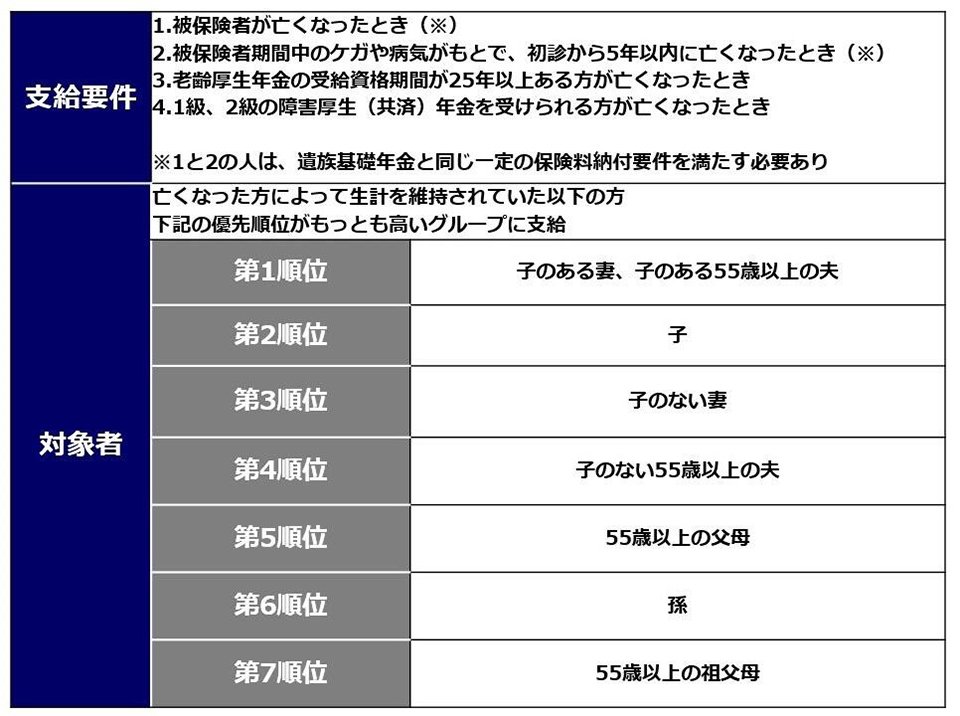

遺族厚生年金は「厚生年金を滞りなく支払っていればOK」が魅力

次にご紹介するのが、会社員や公務員などが加入している厚生年金の保険料を支払っていた方が対象となる「遺族厚生年金」です。遺族厚生年金の魅力は、子供がいなくても受給できる点にあります。この年金の支給要件と対象者を確認していきましょう。

<参考>

遺族厚生年金(受給要件・支給開始時期・計算方法)| 日本年金機構

もちろん支給条件には、遺族基礎年金の説明でご紹介した「年金が滞りなく納付されていたか」の条件もある点を忘れてはいけません。被保険者期間中のケガや病気がもとで亡くなった方の場合、初診日の認定が重要になりますが、どの診断日が初診日として認定されるかは症状によって判断が難しいケースがあるため、専門家や年金事務所に相談すると良いでしょう。

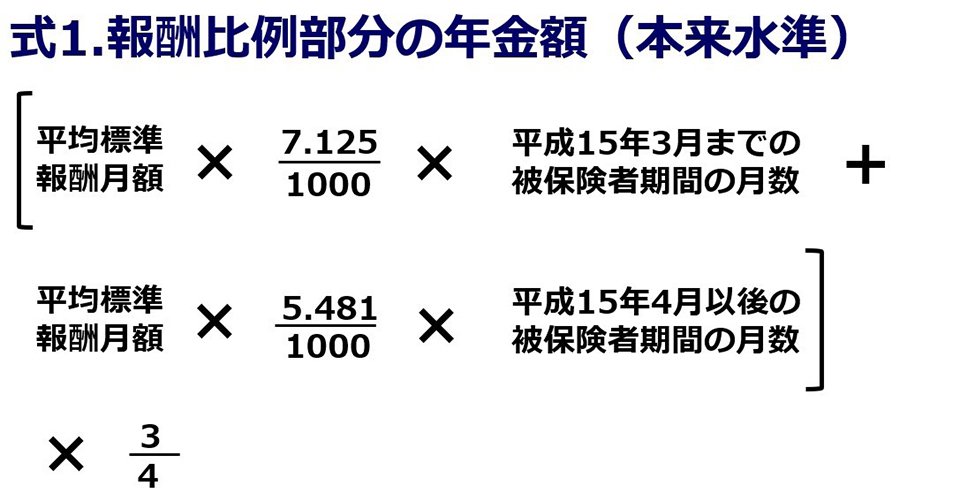

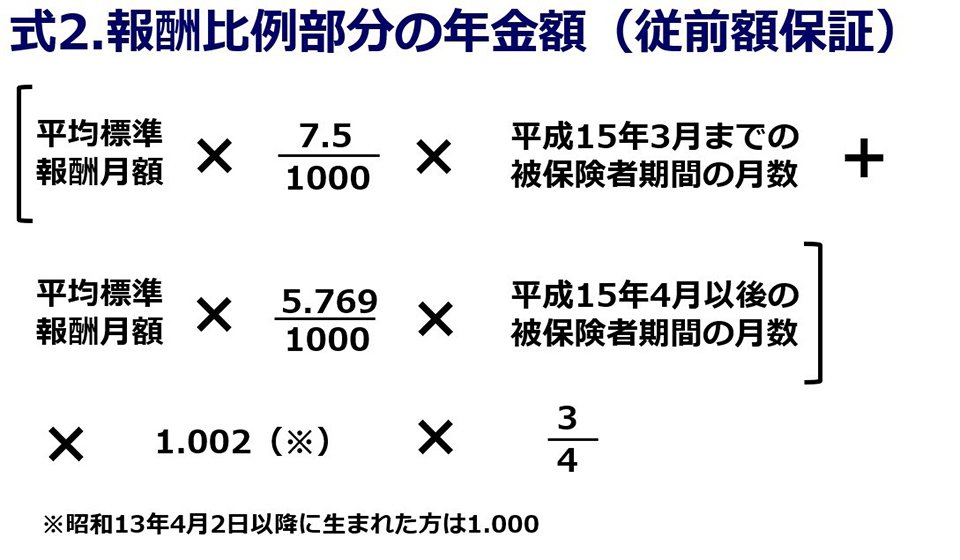

いくら貰える? 遺族厚生年金の金額

遺族厚生年金の支給額は、遺族基礎年金のように一律ではなく、亡くなった方の収入などによって変わります。年金額(年額) は、下記の式1と2を計算することで算出できます。しかし計算が難しいため、無理に理解する必要はないでしょう。

<引用>

障害厚生年金の受給要件・支給開始時期・計算方法|日本年金機構

式1の額が式2の額を下回る場合は、式2によって算出した額が年金額になります。また、遺族基礎年金を受給している方でも、遺族厚生年金を同時に受給できる点はうれしいポイントです。

また、条件によっては「中高齢寡婦加算」や「経過的寡婦加算」などの手当を受けられる可能性があります。さらには、短期要件か長期要件かによって遺族厚生年金の金額も変わったりするなど、亡くなった方や自身の状況によって色々と複雑化します。詳しい額面が知りたい場合は、やはり専門家や年金事務所に相談してみましょう。

<参考>

遺族厚生年金(受給要件・支給開始時期・計算方法)| 日本年金機構

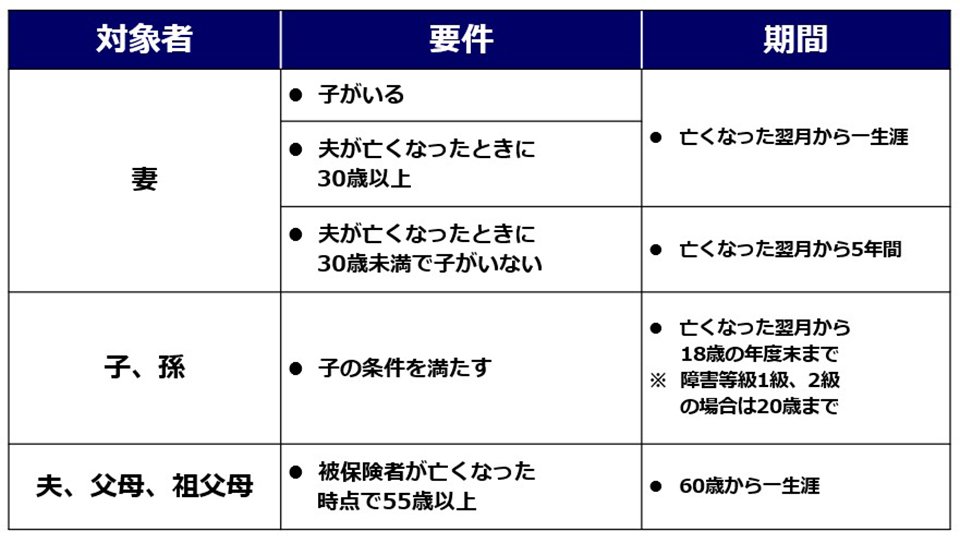

遺族厚生年金の期間

遺族厚生年金の受給期間は、受給する方や状況によって変わります。この支給期間は性差が大きく、「子がいるか」や年齢によっても変動するため、この点を明確にしながら整理しましょう。

50代女性であれば、子の有無にかかわらず一生涯支給されますが、男性の場合は配偶者が亡くなった日に55歳以上でなければ支給されません。また遺族厚生年金は、以下の条件を満たすと受け取る権利を失います(失権)。

- 受給者が亡くなったとき

- 直系血族および直系姻族以外の方の養子になったとき

- 婚姻

- 離縁によって亡くなった方との親族関係がなくなったとき(*)

- *受給権者が子、父母、孫、祖父母の場合

寡婦年金と死亡一時金

遺族基礎年金と遺族厚生年金のほかにも、条件によって受給できる年金があります。なかでも、「寡婦年金」は妻だけが受給できる遺族年金として特徴的です。また、「死亡一時金」は、大きな支給額ではありませんが、その分要件が厳しくないため、万が一のために知っておきたい年金です。

いずれも第一号被保険者の保険料納付済期間のある方が亡くなった場合に受け取れる制度で、寡婦年金と死亡一時金は両方もらうことはできません。年金事務所などに相談に行くと、もらえる遺族年金とその金額、どちらが有利になるのかといった説明を受けられるので、年金事務所などで相談するようにしましょう。

再婚した場合の対応

これまでにご紹介してきた遺族年金を受給しているときに再婚した場合は、どうなるのでしょうか。亡くなった方が国民年金だけに加入しており、子のいない方は遺族基礎年金も遺族厚生年金も支給されないため、今回は厚生年金に加入していた夫が亡くなった妻を例に代表的なケースをまとめます。

再婚した妻または夫は亡くなった配偶者との親族関係がなくなるため、遺族年金を受給する資格を失います。また、法律上の婚姻を結ばなくても、内縁や事実婚によって資格を失う点には注意しなければなりません。事実婚状態にあるにも関わらず、受給資格を失った手続きを行わなかった場合、不正受給とみなされ、返金の義務が生じ、さらに罰金または罰則を受けてしまうことがあります。

大切な人の生活を守るために

「まだ有事に備える必要はない」と考えているかもしれません。しかし、働き盛りの50代で急死してしまう人もいますし、不意に亡くなるといった出来事は予測できないことも現実には起こりえます。万が一の際にどういった公的保障があるのかを理解しておくと、大切な人の不安を減らしたり、生活を守ることにつながります。

遺族年金は亡くなった方の家計をサポートしてくれる制度ですが、知らずに請求しない状態が続くと、受け取れない部分が発生してしまう可能性もあります。遺族年金を含めた年金制度について理解を深め、セカンドライフへの備えを進めましょう。

畠中雅子さん

ファイナンシャルプランナー。新聞・雑誌・ウエブなどに多数の連載をもつほか、セミナー講師、講演、相談業務などをおこなう。ひきこもりのお子さんがいるご家庭に向けた生活設計アドバイスを行う「働けない子どものお金を考える会」、高齢者施設への住み替え資金アドバイスをおこなう「高齢期のお金を考える会」などを主宰。著書・監修書は、「ラクに楽しくお金を貯めている私の『貯金簿』」(ぱる出版)ほか、60冊を超える。

浜田裕也さん

学習院大学を卒業後、塾講師を経て社会保険労務士とファイナンシャルプランナーの資格を取り独立。日本の年金制度に興味を持ち、社会保険労務士会の委託業務による年金相談の実務にも携わるようになる。相談件数は年間1,000件を超え、複雑な年金制度の解説や具体的な申請の仕方のアドバイスには定評がある。著書・監修書には「日本でいちばん簡単な年金の本」(洋泉社 第3章監修)「転職したり、フリーランスだったり、離婚を経験した人は知らないと損する、年金の話」(SB新書 監修)がある。

(記事提供元:サムライト株式会社、画像提供元:ピクスタ株式会社)

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。