所得税、住民税、社会保険料…まちがえると恐ろしい「退職金」にまつわる税金の話

掲載日:2020年7月14日

会社員の場合、所得税や住民税などの税金の申告・納付は、勤めている会社が源泉徴収、年末調整といった形で代行してくれるケースがほとんどです。しかし、定年を迎え、晴れて手にすることができる退職金は金額も大きいだけに、すべて「会社まかせ」というのは心許ないところ。税負担の対策まで考えることで老後のライフプランにも余裕が出てきます。

ファイナンシャルプランナーの風呂内亜矢(ふろうちあや)さんに聞く『退職後のライフプランの考え方』シリーズ第3回は、税金についてお話をうかがいました。

1.退職金を一時金で受け取る場合

退職金を「一時金」として一括で受け取った場合は、税務上「退職所得」という所得区分での扱いになり、通常の給与所得とは異なった税額計算になります。国税庁のウェブサイトにある退職所得に対する課税方法のモデルケースを見てみましょう。

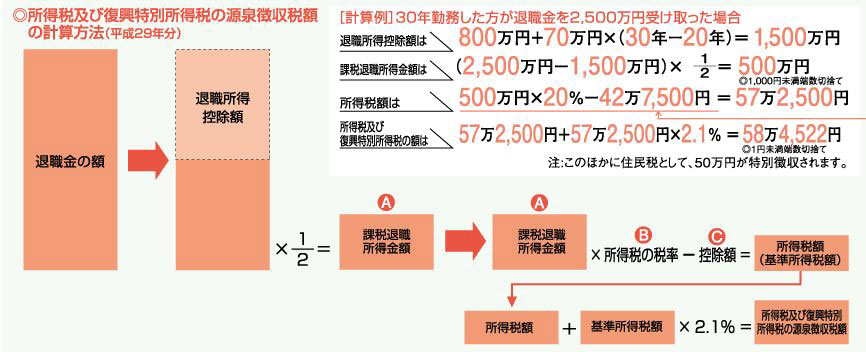

退職所得の計算方法と課税のモデルケース(30年勤務、退職金2,500万円)

資料:国税庁ウェブサイトより抜粋

退職金の課税所得を計算するうえで特徴的なのが、「退職所得控除」です。退職所得控除は、勤続年数20年を境に比率が変わります(20年までは年40万円、20年を超えると年70万円)。このモデルケースは「退職金が2,500万円、勤続が30年」の場合で、退職所得控除額は1,500万円です。

退職金2,500万円からこの退職所得控除額1,500万円を差し引くと、のこりは1,000万円。この1,000万円の2分の1、つまり500万円が実際に所得税(および復興特別所得税)や住民税の課税対象となる「退職所得」です。

2,500万円という大きな金額に対して、課税の対象は500万円で済むわけですから、退職金はかなり優遇されているといえます。

2.年金払いも一定額までは税金がかからない

退職金をすべて一括で受け取るのではなく、年金払いで受け取る場合、所得税の計算は毎年受け取った分を「雑所得」という所得区分の中ですることになります。

雑所得には退職所得控除はありませんが、「公的年金等控除」として60歳から64歳までは70万円、65歳以上は120万円がもらった年金額から毎年差し引かれます。つまり年金額がこの控除額までに収まるのなら、所得税、住民税はかかりません。

公的年金等にかかる雑所得の速算表(平成17年以後)

資料:国税庁ウェブサイトより抜粋

「公的年金等控除」は、年金払いの退職金、企業年金、確定拠出年金などが対象となり、生命保険などの個人年金は含まれません。

雑所得は、退職所得とは異なり、不動産所得や事業所得など他の所得と合算して、所得税や住民税の計算をします。そのため年金を受け取ることによって最終的な所得がふえているケースでは、国民健康保険料や介護保険料などの社会保険料が増加する可能性があります。

3.思いもよらない高額課税も…

退職金は、老後の生活を支える糧となるだけに税制面で優遇されているわけですが、所得の増加にともない税負担も重くなるという、税金の基本的な性質は変わりません。

会社からの退職一時金に加え、確定拠出年金などによる老齢給付金といった形で一時金を同じ時期に受け取る場合、退職所得にかかる課税所得を合算して計算することになります。そうなると、退職所得控除額を大きくオーバーした、多額の所得税が発生するケースも考えられます。

できることならば、退職金、老齢給付金のそれぞれで退職所得控除の恩恵を受けたいところですが、残念ながら、退職金の受け取りでは一定期間の間隔を空けないと「重複期間」として退職所得控除額の調整が行われてしまいます。重複期間扱いを避けるためには、会社からの退職金や企業年金については4年超、確定拠出年金については14年超が必要です。

例えば個人事業主であれば、60歳で老齢一時金を受け取り、退職時期を5年後にずらして65歳で会社から退職金を受け取る──というようなリタイアプランを組むことで重複期間を避けることができるかもしれません。

しかし、一般の会社員にとってそのような自由設計は難しいはず。退職金にかかる所得税の負担を少なくしたいのであれば、つぎのポイントを念頭に、退職金にかかる所得税を検証してみましょう。

所得税の負担に鑑みたおトクな退職金の受け取り方

その1

退職時に退職所得控除額がつかえる上限まで一時金で受け取り、のこりを公的年金等控除の範囲に収まる形で年金払いを受ければ所得税はかからない。

その2

それでもなお公的年金等控除の範囲を超える部分がある場合は、1/2課税の退職所得をふやすほうが安価に収められるケースもある。

- *税額が必ずしももっとも少なくなるわけではありません。

- *正確な税額は税理士などの専門家にご相談ください。

4.ふるさと納税で給与所得の住民税の負担額を軽減

退職金にかかる税金として忘れてはならないのが住民税です。退職金を受け取った年は所得がぐっと上がることになります。そのため、住民税の予想以上の高さに驚く人もいます。住民税は課税所得に対して一律10%の税率となります。冒頭の国税庁のモデルケースでは課税される退職所得が500万円なので50万円となり、これはかなりの金額です。

また、退職間際は給与も高く、退職金とあわせ予想以上の住民税の高さに驚く人もいます。

そこで、給与所得にかかる住民税の負担を減らすためにも、ふるさと納税の活用を検討したいところです。ふるさと納税を活用して10万円を寄付すれば、2,000円を差し引いた98,000円が住民税から控除されます。それぞれの所得税率にもよりますが、退職前に給与所得の住民税の2割ぐらいを目安にふるさと納税の活用を考えてみてはいかがでしょうか。

- *通常、退職金にかかる住民税はふるさと納税では控除対象になりません。

5.税の専門家・税理士に無料相談!

税金の取り扱いは専門性が高いので税理士に相談するのが適切です。全国の税理士会では無料税金相談会、税金セミナーなども実施していますので、こうした機会を利用するのもよいでしょう。

また、国税庁のホームページにあるタックスアンサーでは税金の取り扱いについてわかりやすく解説しています。24時間いつでもチェックできるので、ちょっとわからないことがあるときに便利です。文章では難しいという人は、国税局・税務署の電話相談室も利用できます。それぞれの状況に応じてていねいに教えてもらえますよ!

- *税金額の計算方法などは2018年9月時点の情報です。

風呂内亜矢(ふろうち あや)

1級ファイナンシャル・プランニング技能士、CFPR認定者

日本FP協会

評議員、全国銀行協会 金融経済教育活動懇談会委員

独身時代に貯蓄80万円しか持たずマンションを購入したことをきっかけにお金の勉強と運用を開始。現在では税制優遇口座をフル活用し、夫婦で複数の物件を保有し賃料収入も得ている。元々お金の管理が苦手だったことから、マネー初心者が実践しやすい方法を中心に発信。『超ど素人がはじめる資産運用 第2版(翔泳社)』、『「定年」からでも間に合う老後の資産運用(講談社+α 新書)』など20冊以上の書籍がある他、YouTube「FUROUCHI vlog」では日常の記録にお金のTipsを交えた動画を更新している。

(ライター:紺野 陽平)

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。