子供の教育資金、平均貯蓄額は毎月1万4,189円!進路別に平均教育費の総額も紹介

掲載日:2022年2月21日

お金に悩むと、過去へタイムスリップするという特異体質を持った「大夢(たいむ)家」の人々。今回は大夢家の長女まりさん(31歳)のもとに、14年後から「未来のまりさん」(45歳)が現れます。未来のまりさんには2人の子供(長女5歳、次女2歳)がいるようですが、上の子が小学校入学を控え、子供の教育資金に不安を感じています。教育資金は総額でどのくらい必要で、どのくらいのペースで貯めればいいのか。まりさんと話して、人生の三大資金の1つである、教育資金に対する不安を取り除くことはできるのでしょうか。

●この記事で分かること

- 子供の小学校入学~大学卒業までにかかる教育費はすべて国公立で平均891万円。すべて私立の場合は2,000万円以上!

- 大学の学費は文系・理系など進路によって大きく変わる!

- 子供の大学進学のために貯蓄している額の平均は月1万4,189円!

目次

「子供の教育費」って実際どのぐらいかかるの?

やっと週末だー! 今日はドラマを一気観するぞー!

せっかくの週末にごめんなさい!お邪魔します!

わっ!誰!?

45歳になったあなたよ!長女が来年小学校に入るんだけど、ママ友達は、もう私立の中学受験を考えているみたいなの。話を聞いてたら私も長女を私立の中学校に行かせたいなって思って。でもそうすると、当然塾の費用が必要だし公立より教育費もかかるでしょ。次女も来年から幼稚園だし、これからいくらかかるんだろうって不安に思ってたらタイムスリップしちゃったみたい。

タイムスリップ!?いきなり子供が2人いるなんて聞いて話についていけてないけど、たしかに子供の進路も教育資金も今まで考えたことなかったな。いくらかかるんだろう?

小学校入学から大学卒業までにかかる費用をチェック!進路により1,000万円以上の差も!

それじゃ子供の教育費がどのくらいかかるのか見てみようよ!

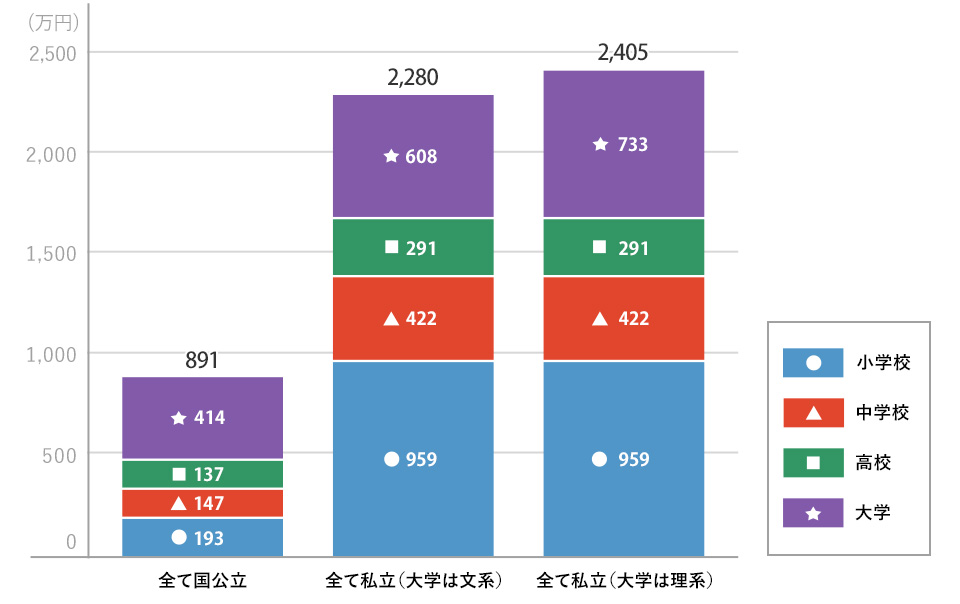

■小学校入学から大学卒業までにかかる教育費の総額

資料:文部科学省「平成30年度子供の学習費調査の結果について」、日本政策金融公庫「令和3年度 教育費負担の実態調査結果」を基に作成

小学校入学から大学卒業までの教育費、すべて国公立でも平均891万円かぁ……。

当然、私みたいに子供が2人いればその倍かかることになるよね。そしてすべて私立に行かせたら1人でも2,000万円以上かかるのか。中学校だけ見ても、公立と私立で3倍近くも変わるんだね。やっぱり高いなぁ。

すべて国公立の場合と比べると、総額では1,000万円以上も多く必要なんだね。考えるだけでも怖いけど、子供のためだと思うならがんばらないとね!

Mr. FPのワンポイントアドバイス

Mr. FPのワンポイントアドバイス

幼稚園や保育園の費用は国の「幼児教育・保育の無償化」事業で、授業料や保育料が無償化されています。しかし、対象はあくまで授業料や保育料。それ以外の給食費や行事費はこれまでと変わらずに各家庭で負担する必要があるため注意しましょう。無償になる金額は月額2万5,700円までと上限がある点*も注意が必要です。

- *子供・子育て支援新制度の対象とならない幼稚園の場合

ステージごとの教育費を確認!公立と私立の教育費の違いを把握しよう

大まかな教育費の総額が分かったら、次はステージごとの教育費と内訳を見ていこう!

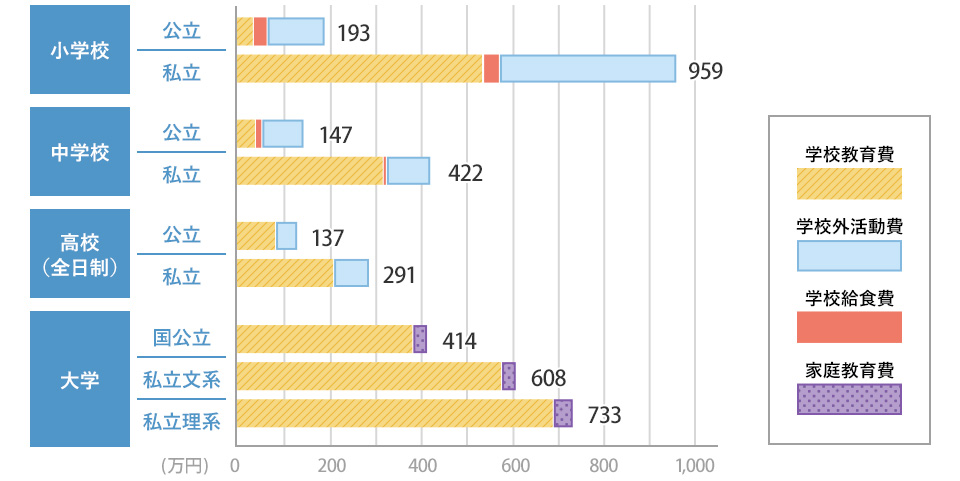

■ステージごとの公立と私立でかかる教育費の違い

資料:文部科学省「平成30年度子供の学習費調査の結果について」、日本政策金融公庫「令和3年度 教育費負担の実態調査結果」を基に作成

私立の小学校に行かせようとすると900万円以上もするの!?

私立の小学校の場合、1年間の教育費は約160万円。6年間あるから、総額だととても大きい金額になるよね。

小学校に限らず、どのステージでも私立はやっぱりお金がかかるなぁ。大学はさらに文系と理系の違いで100万円以上も差が出るんだね。

大学は下宿したり一人暮らししたり、留学したりする可能性もあるから、そうなったらもっとお金がかかるよ。医学部になれば6年制だし、薬学部や歯学部、美術系の大学は授業料が高い傾向があるから、教育資金は余裕を持って早くから貯めておかないとね。

そういえば、この「学校教育費」とか「学校外活動費」ってなに?

「学校教育費」はいわゆる学費。多くは授業料が占めてるけど、他には入学金、施設整備費用として学校に納めるお金、クラブ活動費なども含まれてるよ。

「学校給食費」はその名の通り給食の費用だよね。「学校外活動費」は?

「学校外活動費」は自宅学習や学習塾、習い事などにかかるお金のこと。公立の小学校や中学校の費用を見ると、「学校外活動費」の割合が一番高くなってるね。ちなみに、大学の「家庭教育費」は高額なテキストや参考書の費用のことだよ。

私も小さい頃は水泳やピアノを習ってたもんなぁ。こんなにたくさんお金がかかってたなんて知らなかった。お父さんにもお母さんにも感謝しなくっちゃ。

Mr. FPのワンポイントアドバイス

公立・私立に関わらず、子供の教育にかかるお金には学校の授業料の他に様々な支出があります。毎月の給食費、習字道具や絵の具セット、楽器といった教材費、制服・体操着、修学旅行の積立金、部活動でのスポーツ用品など、年間を通じて少なくない金額になります。子供を学習塾や習い事に通わせようと思っているなら、その分の月謝も含めて年間の教育費を考え、家計の収支計画を考えていきましょう。

みんなは子供の進学のためにどのくらい貯めている?平均貯金額をチェック!

子供の頃を思い返すと、私たちのために色々節約してたんだろうな。

そうだね。何も言わずに大学に行かせてくれるなんて感謝しないとね。でも、うちのお母さん、毎月どのくらい貯金してたんだろう?

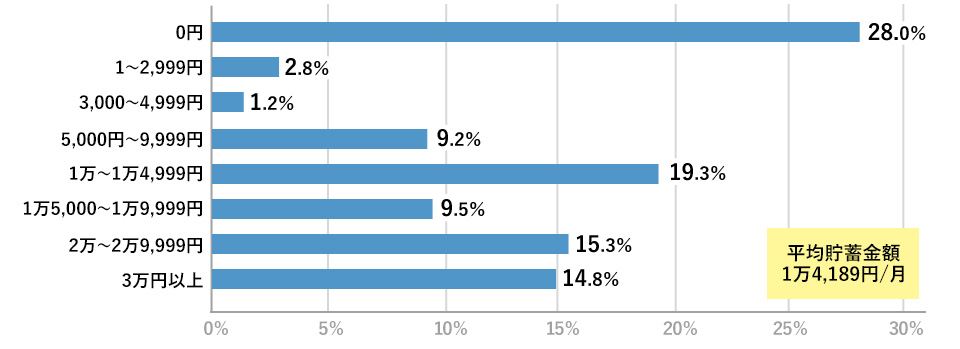

■高校生以下の子供の親、予備校生・浪人生の親に聞いた

「子供の進学のために1人あたり月いくら貯めていますか?」

資料:ソニー生命保険「子どもの教育資金に関する調査2021」を基に作成

教育資金としての毎月の支出を見ると、まったく貯蓄してない人もいるけど、それ以外では「1万~1万4,999円」の層が一番多いね。平均だと1万4,189円だって。

学校や塾にかかる月々のお金とは別に、毎月このぐらい貯めているのね。平均1万4,189円だから、年間では17万268円か。

資金の準備方法としては、子供が中学校を卒業するまでの間、「児童手当」として月額あたり1万円~1万5,000円が支給されているから、それをそのまま貯めてしまって、足りない分を毎月の支出として捻出するのがよさそうね。

児童手当の活用はいい方法だね。でも、「2万~2万9,999円」、「3万円以上」の人もそれぞれ15%くらいいるんだね。

そうね、私も娘を私立の中学校に入れたいことを考えると、毎月の貯金額を増やしたほうがよさそうだな。まだ不安もあるけど、みんなの状況が見えて頑張ろうって気合が入ったし、何より私たちのお父さんお母さん、ずいぶん頑張ってくれたんだから、私も見習わなきゃね!

さすが!ママになると言うことが違う。子供たちのためだもん。頑張ろう!

Mr. FPのワンポイントアドバイス

子供の教育資金は一度に用意することはできません。「いつまでに、いくら必要か」を考え、月単価・年単価をベースに家計の収支計画に組み込んでいくことが大切です。

例えば、「大学入学までに200万円を貯めたい」場合、子供が小学校高学年(4年生)から高校3年生までの9年間で積み立てるケースでは、「200万円÷(9年間×12ヵ月)」=「約1万8,519円」を積み立てる、といった形で計算して、毎月の貯金目標額を設定しましょう。

一方で、うまく貯金できない場合は奨学金の利用も検討しましょう。日本学生支援機構の「平成30年度

学生生活調査結果」によると、大学(昼間部)の学生のうち47.5%が奨学金の受給者です。ただし、奨学金には返済が必要な貸与型、返済が不要な給付型がありますが、貸与型については奨学金と言えども返済が必要であることは言うまでもありません。お子さんとよく話し合い、お互い納得したうえで、利用することが大切です。

まとめ

教育資金に不安を抱えていた未来のまりさんですが、教育費の総額やみんなの毎月の貯金額などを知って、気合が入ったようですね。子供の教育資金をどのように準備するかは親にとって家計上の大きな課題です。無理なく貯めるためにも、バランスのとれた「わが家の教育費」を考えてみてはいかがでしょうか。

<登場人物>

大夢 まり(たいむ

まり)

31歳事務職。メーカー勤務。

大夢家の長女で独身。石橋を叩いても渡ることができない超慎重派。コツコツ貯蓄しているが、リスクのある金融商品には手を出していない。

Mr. FP(みすたーえふぴー)

?歳

フリーのファイナンシャルプランナー

どこからともなく現れる謎のファイナンシャルプランナー。大夢一家のことを常に気にかけて、ときにアドバイスをくれる。なぜ大夢一家を見守っているのか、なぜ無償でアドバイスをくれるのかは誰にも分からない。

佐藤 益弘(さとうよしひろ)さん

CFP®、株式会社優益FPオフィス 代表取締役

マイアドバイザー®(実務家FPポータルサイト)を運営するほか主要ウェブサイトや住宅金融支援機構など公共機関の広報誌、週刊ダイヤモンドなど経済誌で執筆する。読売新聞や朝日新聞などで行われるセミナー講師も務め、東京都・公益財団法人東京しごと財団主催シニアお仕事フェアでライフプランFP®としてライフプラン相談を行う。日本FP協会評議員、産業能率大学兼任講師も務める。

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。