年末調整でお金を取り戻そう!控除額を最大にするには?

掲載日:2021年3月2日

国税庁の「平成30年分 民間給与実態統計調査」によると、1年を通じて勤務した給与所得者数のうち、年末調整を行った方は、5,026万人のうち4,540万人。割合にして約90%の方が年末調整を行っています。

12月に振り込まれる給与の明細を見ると、いつもより多かったという経験をされた方もいるでしょう。一方、書類の用意が面倒で、使える控除をすべて申告せず損している方もいます。

毎年何気なく年末調整に必要な申告書を出している、という方はどうして年末調整という制度があるのか考えたことはありますか?また、年末調整でしっかりと申告書を提出すると、所得税をもっと減らせるかもしれないことをご存じですか?

今回は年末調整について基本をおさらいし、数多くある所得控除の種類について紹介します。

年末調整の基本をおさらい

「年末調整」とは、給与所得者(会社員や公務員)が毎月の給料から天引きされている所得税を再計算し、納税額を調整する制度。なぜ年末調整を行わなければならないのかというと、一般的に給料から引かれている所得税は、本来納めるべき税金と異なるからです。

例えば、生命保険や地震保険に加入していると所得控除が適用されますが、給料が支払われる際には考慮されていません。また、多くの場合、年の途中で給料が上がったり、業績によってボーナスの額が変動したりします。しかし所得税は、国が定めた源泉徴収税額表にしたがって前年の給料から計算されるため、年間を通して毎月の給料が変わらない想定になっているのです。

そこで、1年間に支払われた給料の総額が確定する12月に、その年に納めるべき税額を正しく計算し、それまでの納税額との過不足額を納める、または返してもらう手続きが必要になります。これが年末調整です。

なぜこのような制度になったかというと、多くの給与所得者にとっても、国にとってもメリットがあるためです。本来、所得税は1年間の所得について、確定申告によって納税することが原則です。しかし、給与所得者にとって、確定申告時に1年間の所得税を一括で支払うと、かなり大きな額になるため負担が大きくなります。また、税務署が確定申告時に一人ひとりの給与所得者(納税者)に対応するのは実質不可能です。そこで、会社など、給料を支払う源泉徴収義務者が給与所得者に代わって所得税を天引きで納める制度ができました。

年末調整を行わない場合、本来であれば払わなくてもいい税金を払っているかもしれません。損をしないためにも、しっかりと年末調整について理解し、準備しましょう。

年末調整の所得控除は保険料と扶養に気をつける

年末調整には所得控除が適用されます。所得控除とは、所得からいくらか差し引ける経費のようなものです。所得税は所得に対して課されるため、課税所得額が低くなればその分所得税も少なくなります。

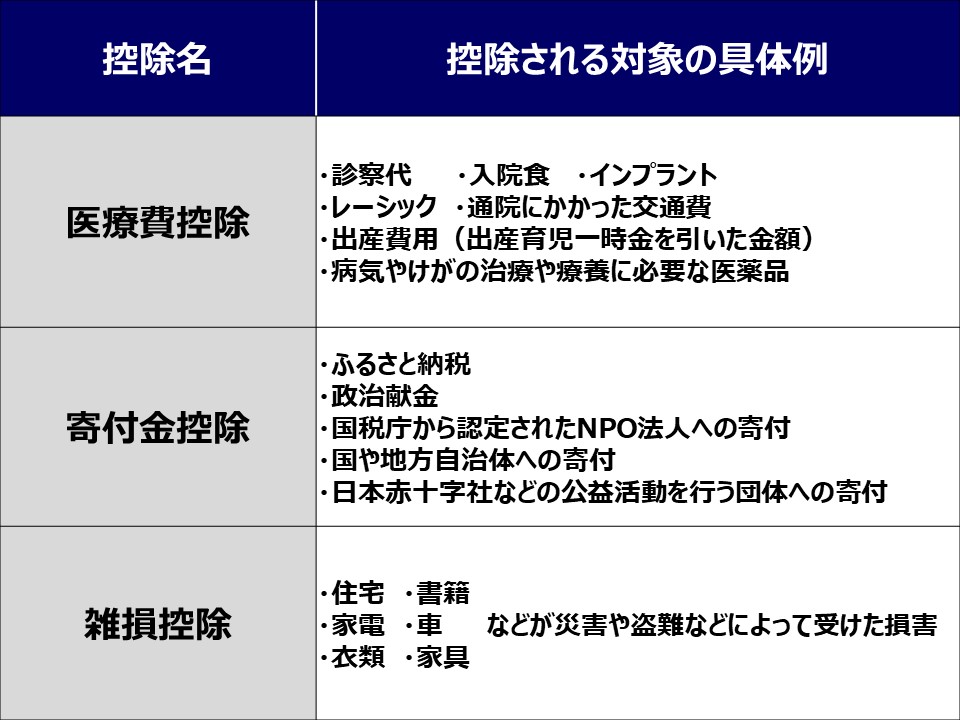

年末調整の対象となる所得控除

所得控除は「年末調整で適用される所得控除」、「確定申告で適用される所得控除」の2つに分類でき、前者は11種類あります。以下の表が具体的な控除名とそれに応じた控除額です。

扶養控除と保険料控除は申告書の提出が必要

11種類の所得控除は基本的に会社が申請を行います。その際、従業員の家族構成や、保険へ加入しているかどうか、といった情報は会社が把握できません。そこで、従業員は申告書を提出しなければならないのです。この作業を忘れると、年末調整が行えず、後に確定申告をする必要があります。

主な申告書は以下の3つです。

- 1.給与所得者の扶養控除等(異動)申告書

- 2.給与所得者の保険料控除申告書

- 3.給与所得者の配偶者控除等申告書

適宜必要な事項を記入します。控除の中でも配偶者・扶養控除と生命保険、社会保険などの保険料控除については、申告書を出す必要がある方が多いため、特に注意しましょう。先述の「平成30年分 民間給与実態統計調査」によれば、配偶者控除または扶養控除の適用を受けた方は1,343万人もいます。

iDeCoを利用している人は「小規模企業共済等掛金控除」の申請も

なお個人型確定拠出年金・iDeCoは掛金が「小規模企業共済等掛金控除」として扱われ、国民年金基金連合会から「小規模企業共済等掛金払込証明書」が送られてきます。まずは証明書に記載された掛金を確認。その後、申告書の「個人型又は企業型年金加入者掛金」欄に掛金の金額を記入して、会社に提出しましょう。

確定申告が必要になる人とケース

年末調整は所得税の調整を簡単にする制度ですが、給与所得者のすべてに適用されるわけではありません。年末調整をしない場合、確定申告が必要です。また、先述した11種類の「年末調整で適用される所得控除」のほかに「確定申告で適用される所得控除」が3種類あります。

確定申告が必要な人

1.給与収入が2,000万円を超える

給与収入が2,000万円を超える場合、年末調整の対象外と規定されています。このレベルの収入があれば、税理士等に相談をしたほうがいいでしょう。

2.中途退職後、年末時点で再就職していない

会社を年の途中で退職し、年末時点で再就職していない場合、確定申告を行わなければなりません。なぜなら会社を辞めて、次の仕事先を見つけるまでに空白期間ができる人も多く、その場合、所得税を収めすぎている可能性があるからです。また、次の会社で前職の源泉徴収票を渡さない限り、退職したという事実を税務署が把握できません。したがって、所得税を正確に計算するために確定申告をする必要があります。

3.2ヵ所以上から給与を受け取っている(20万円以上)

近年では、「副業」がブームとなっていますが、副業で20万円を超えて稼いだ場合、確定申告が必要です。副業で得た収入が確定申告のどの項目にあたるかはケースバイケースになります。フリマアプリでの服の転売を例に挙げると、自分のために購入したものの「古くなった」「あまり着ない」等の理由で売った場合は雑所得。継続的に仕入れて不特定多数に売っている場合は事業所得になります。

確定申告時に適用される所得控除

この3つの所得控除は一定の金額を控除せず、収入や支出額、被害の程度などによって控除額が決まります。また所得控除以外に、住宅借入金等特別控除(住宅ローン控除)も、初年度は確定申告が必要です。2年目以降は年末調整で適用できます。家の購入や増築・リフォームをする予定がある方は確認しておきましょう。

会社員の場合、お金や生活に関する手続きは会社が代行してくれていたはずですが、退職を迎えてしまうと、それらの多くはご自身で行うことになります。きちんと理解していなかったために損することもありえます。50代の方は確定申告する必要がない確認し、今後を見据えた準備として独力で行ってみるもの良いかもしれませんね。

年末調整で損をするのはもったいない

年末調整は毎年行わなければならず、面倒に感じている方も多いでしょう。しかし、「人生100年時代」といわれている現在、定年退職後のセカンドライフのために貯蓄や投資などの資産形成が必須です。少しでも資産を増やすためにも、年末調整で戻ってくるおお金を資産形成に回すという考え方もできます。

また、申告漏れや滞納をすると、無申告加算税や延滞税が課される可能性があります。しっかりと年末調整を行って、少しでも税金を抑えて賢くお金と付き合っていきましょう。

<参考>

令和元年分 年末調整のしかた|国税庁

平成30年分 民間給与実態統計調査|国税庁

畠中雅子さん

ファイナンシャルプランナー。新聞・雑誌・ウエブなどに多数の連載をもつほか、セミナー講師、講演、相談業務などをおこなう。ひきこもりのお子さんがいるご家庭に向けた生活設計アドバイスを行う「働けない子どものお金を考える会」、高齢者施設への住み替え資金アドバイスをおこなう「高齢期のお金を考える会」などを主宰。著書・監修書は、「ラクに楽しくお金を貯めている私の『貯金簿』」(ぱる出版)ほか、70冊を超える。

(記事提供元:サムライト株式会社、画像提供元:ピクスタ株式会社)

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。

関連商品

関連記事

ご注意事項

- 個人型確定拠出年金(iDeCo:イデコ)は、原則60歳まで途中の引き出し、脱退はできません。

- 運用商品はご自身で選択します。運用の結果によっては損失が生じる可能性があります。

- 加入から受取が終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受け取りを開始できる年齢が遅くなります。

- 「iDeCo」に関するご留意事項