初めて貰う前に知っておきたい! 給与明細の正しい見方

掲載日:2021年3月2日

給与明細とは、毎月貰う給与の支払額や控除額がまとめて記載された通知書です。社会人の給与は、扶養内のアルバイトの給与よりも内容が少し複雑で、支給される内容と差し引かれる(控除される)内容について項目が増えます。

社会人となって給与明細を初めて貰う前に、その読み方をぜひとも知っておきましょう。特に「手取り」という言葉の原因となっている「控除」について知っておくと、正しい金銭感覚が身に付くかもしれません。

今回は、給与明細の「支給」と「控除」について、それぞれ正しく理解ができるように解説します。

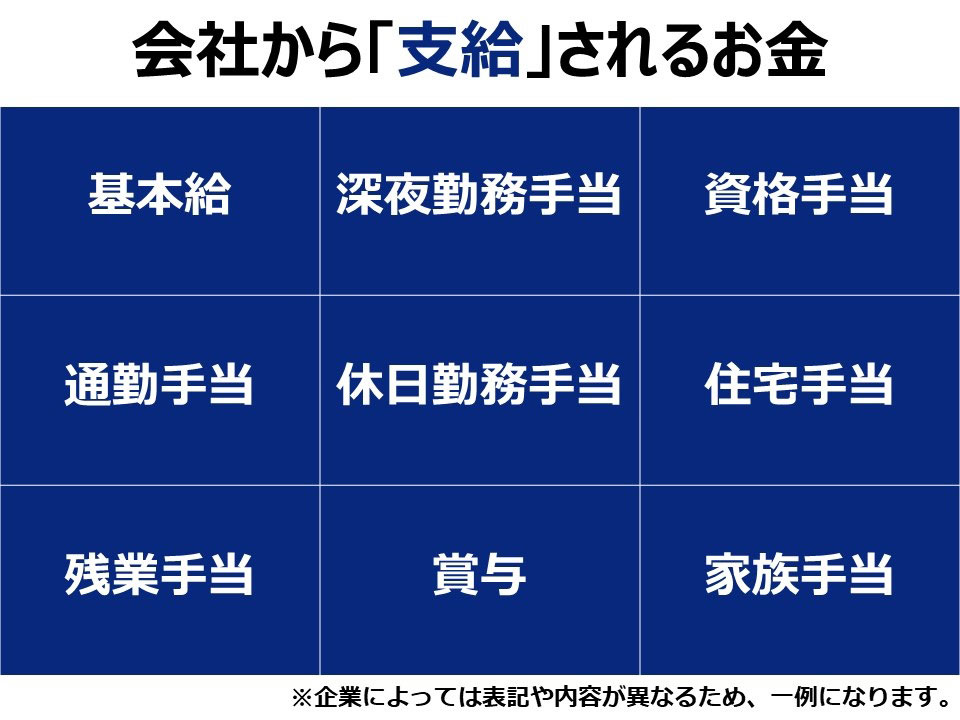

企業からはどんなお金が「支給」されている?

まず給与明細で関心をひくのは、自分が勤める企業から貰えるお金である「支給」の項目ではないでしょうか。支給の内容は、主にベースとなる基本給に各種手当を加える形となります。

それでは、それぞれの項目について詳細を見ていきましょう。

まずは基本給

基本給は、残業手当や通勤手当といった各種手当や、歩合給のように業績に応じて支給される給与などを除いた基本的な賃金です。

基本給の金額を決める方法は企業によって様々で、年齢や勤続年数によって機械的に決めるケースや、仕事内容や能力などに応じて柔軟に決めるケースもあります。

また基本給は、残業手当や賞与、退職金などの金額を算出するベースになることが多いため、重要な項目であると覚えておきましょう。

通勤手当は交通費と異なる

通勤手当は、通勤に要する費用を補助する目的で支払われる手当です。交通費と混同しがちですが、交通費は業務中の移動で発生する費用を後日精算するものであって、毎月の手当ではありません。

例えば電車通勤の場合、1ヵ月分の定期代が9,800円だとしたら、その金額分が通勤手当として支払われることになります。

残業手当は25%アップ

残業手当とは、法定労働時間である1日あたり8時間または、1週あたり40時間を超えて労働した際に支払われる割増賃金です。残業手当は法律(労働基準法第三十七条)で支払いが義務付けられており、1時間あたりの基礎賃金を25%増やした金額をベースに超過分を支払うよう定められています。

1時間あたりの基礎賃金は、多くの場合月給から各種手当を引いた額を、1日の労働時間と月の労働日数をかけた値で割って求めます。

また、実際働いた時間とは関係なく一定の時間働いたとみなす「みなし労働時間制(みなし残業)」を採用している企業もあります。例えば、月45時間までの残業代が基本給に含まれ、45時間を超えない限り残業代が出ないという形となります。

深夜勤務手当はさらに25%アップ

深夜勤務手当は、22時から翌朝5時までの間に労働した際に深夜割増として支払われる割増賃金です。残業手当と同様に企業には支払い義務があり、残業手当で割り増す分に加えてさらに1時間あたりの基礎賃金に25%上乗せした額をベースに計算し、支払うよう定められています。

例えば、1日8時間労働(9時~18時)の人が24時(深夜0時)まで働いた場合、22時から24時までの時間帯の1時間あたりの賃金は、残業手当の25%増と深夜勤務手当の25%増が合算され、50%の割り増しとなります。

休日勤務手当は35%アップ

休日手当は、法定休日に働いた場合に支払われる割増賃金です。労働基準法によって支払いが義務付けられており、1時間あたり、基礎賃金を35%増やした金額が支払われます。

法定休日の条件は、労働基準法上で「1週間に1回または4週間に4回」とされており、例えば毎週土日を休みとする企業の場合、このうちどちらかの曜日は法定休日となり、もう一方の曜日は法定外休日となります。

楽しみである賞与

賞与(ボーナス)とは、毎月の給与とは別に支給される特別な給与のことです。賞与の支払いについては、企業に法的な義務はありません。

賞与の支給額は、企業の業績や従業員それぞれの勤務成績などに応じて決定されます。多くの場合、人事査定後などの毎年決まった時期(夏季と冬季の年2回)に支給されたり、3月末や年末などの決算月に「決算賞与」という形で支給されたりします。

頑張った結果の資格手当

資格手当は、主にその企業が取得を推奨する国家資格や民間資格を取得することで、毎月の給与にプラスして支払われる手当です。

例えば、不動産業界であれば「宅地建物取引士(宅建)」、IT業界であれば「基本情報技術者(FE)」の資格など、業界によって推奨される内容は変わってきます。

また、資格に応じて支給される金額は企業によって異なります。

ちょっと良い部屋に住むという選択もできる住宅手当

住宅手当は、企業が従業員の生活の負担を軽減するため、住宅費用を補助する福利厚生として支払う手当です。住宅手当の支給は法律で義務化されているわけではないため、支給の有無や金額、支給条件は企業によって異なります。

例えば、「毎月最大5万円という条件のもと、住宅費用の半額を住宅手当として支給する」企業があったとします。この企業で働けば、家賃10万円のマンションに5万円で住めることになるのです。

結婚したら家族手当も

家族手当は、配偶者や子供を持つ従業員の生活を補助するため、企業が福利厚生として支払う手当です。住宅手当と同様に支払い義務は無く、企業の就業規則に基づいて家族の収入や子供の人数などの条件で支給金額が決定されます。

社会人1年目で支給額を目にすることはなかなか無いかもしれませんが、将来的にあると助かる手当です。

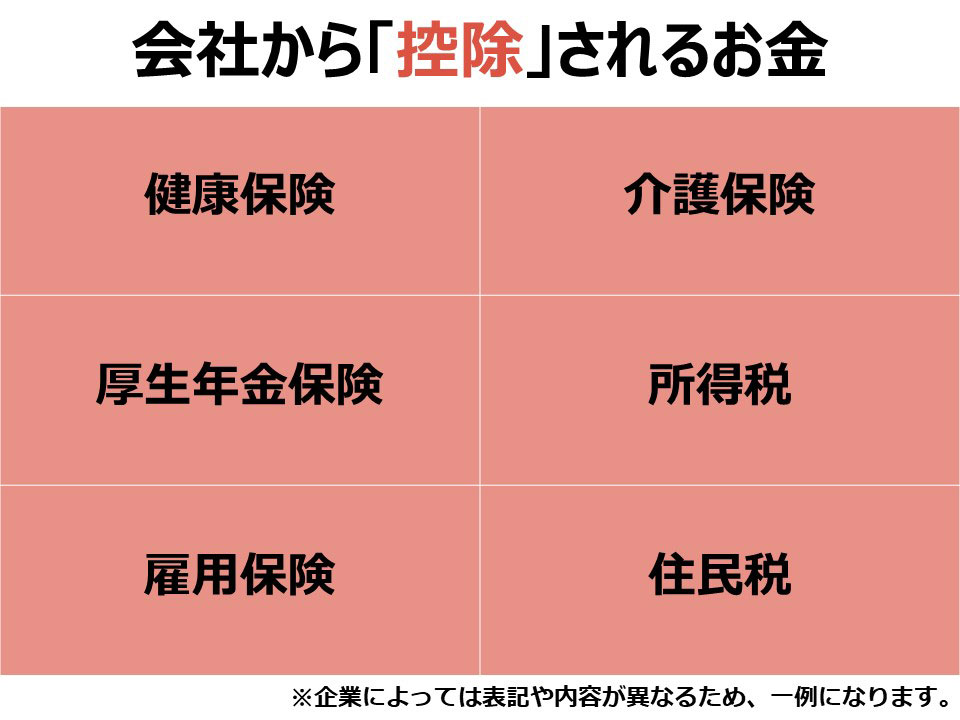

給与から天引きされる「控除」項目も知っておこう

給与明細には、企業からの「支給」だけではなく、支給される給料から天引きされる「控除」という項目もあります。一般的に耳にする「手取り収入」という言葉は、支給金額から控除金額を差し引いて、最終的に自分の手元に残る「差引支給額」のことです。

控除の内容は、いずれも国や地方公共団体、公的制度の財源となるお金であり、自分が何のためにいくらお金を支払っているのかを知っておいて損はありません。

それでは、それぞれの項目の詳細について見ていきましょう。

健康保険は企業によって組合が異なる

健康保険料は、全ての国民が何らかの公的医療保険に加入する「国民皆保険制度」を根拠に支払う公的な保険料です。加入する組合は勤める企業によって異なりますが、多くは協会けんぽ(全国健康保険協会)や組合健保(組合管掌健康保険)、公務員の場合は共済組合といったものになります。

健康保険の仕組みは、収入に応じた保険料を支払うことで、医療を平等に安価に受けることができるというものです。例えば病院にかかった場合、健康保険証を窓口で提示すれば、医療費の3割負担の支払いで済みます。

厚生年金保険で老後の年金が増える

厚生年金保険料は、原則として会社員や公務員など、組織に雇用されている人が国民年金と併せて加入する公的年金制度に基づいて支払う保険料です。

厚生年金保険には、病気やケガが原因で障害が残った際などに保険金の給付を受けられたり、老後に貰える年金が増えたりするなどの仕組みがあります。

もしもの時のための雇用保険

雇用保険料は、失業時の給付や育児・介護休業をとった労働者に給付される保険料です。雇用保険を計算する際に給与にかける保険料率は、健康保険や厚生年金保険と比べると低く設定されています。

40歳からは介護保険も

介護保険料は、自宅でヘルパーなど介護のサービスを受ける際の費用を一部肩代わりしてもらうための保険料です。40歳から64歳の人が対象となるため、新卒入社の社会人1年目の方が意識する必要はあまりありません。

ここまでに紹介した健康保険・厚生年金保険・介護保険・雇用保険に支払う保険料を総合して「社会保険料」と呼びます。

所得税は年末調整で差額が戻ってくる

所得税は、1年間(毎年1月1日から12月31日まで)の全ての所得から所得控除を差し引いた金額に対し、一定の税率で課される税金です。

本来所得税は従業員が税務署に支払うものですが、多くの場合は企業が給料から差し引く「源泉徴収」という形で代わりに支払ってくれています。ただし毎月の源泉徴収では、年間の所得をある程度みなした形でおおよその金額を支払っているため、12月に「年末調整」で帳尻合わせを行います。

毎月の源泉徴収で本来の税額より多く支払われている場合、年末調整によって正確な所得税額がわかると、その差額分が戻ってきます。

住民税が天引きされるのは2年目の6月から

住民税は、地方公共団体の住民であることに対して課税される税金で、どの自治体であっても税率はほぼ全国一律です。住民税も所得税と同様、企業が代わりに「特別徴収」という形で各市区町村へ納付してくれます。

住民税の税額は前年度の所得をベースにするため、社会人となって住民税が給与から天引きされるようになるのは2年目の6月からとなります。

給与明細を正しく読んで正確な金銭感覚を身に付けよう!

給与明細には、毎月自分が企業から支給されるお金や、国や公的制度の財源のために控除されるお金が細かく記載されています。これらの明細を正しく読めるようになれば、正確な金銭感覚が身に付くようになるでしょう。

また、日々使うお金を預けている銀行口座の残高を定期的にチェックしたり、毎月の収支を管理できたりするようになると、お金の使い方に対するプランや考え方をよりしっかりと持てるようになります。

口座の残高チェックには、「みずほダイレクトアプリ」がおすすめです。アプリをスマホにインストールして、お持ちの口座と連携させるだけで、いつでも残高が確認できます。また、「マネーフォワード for 〈みずほ〉」を使って銀行口座やクレジットカードの情報を登録すれば、簡単に家計簿管理ができます。

「みずほダイレクトアプリ」について詳しく知りたい方はこちらから

「マネーフォワード for 〈みずほ〉」について詳しく知りたい方はこちらから

ただ管理をするだけでは、お金が貯まるのか不安な人もいるでしょう。そんな方には「先取り貯蓄」がおすすめです。

「先取り貯蓄」について詳しく知りたい方はこちらから

(記事提供元:サムライト株式会社、画像提供元:ピクスタ株式会社)

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。