もっと貯められる!?若手社会人のお金事情を徹底解説~「先取り貯蓄」の習慣を身に付けよう~

掲載日:2020年11月2日

社会人として働き始めると、学生時代は節約を心掛けていた方でも、欲しいものを次々と購入するケースは少なくありません。学生時代にほしくても買えなかったものが自由に買えてしまうため、金銭感覚が乱れてしまう可能性もあるわけです。

また社会人1年目は、社会人にふさわしい服装や小物などの購入のため、必要経費ともいえる支出が多く、給料から貯蓄にまわす余裕はないという声も聞こえてきます。そこで今回は20代前半の社会人のお金事情と、上手なお金の貯め方について紹介していきます。

いくらもらえるの?若手社会人のうちに金銭管理能力を身に付けよう!

2020年に発表された国税庁の調査結果によると、20~24歳の平均給与は約264万円という結果になっています。一方、2019年の厚生労働省の調査では、大卒の初任給は平均21万円という結果です。この金額を見て、不安になった方は多いのではないでしょうか。

我慢していたものを手に入れたり、仕事でつかうものをそろえたりする必要性は考慮しても、社会人1年生や社会人になって間もない方は、できるだけ早いうちに金銭管理能力を身に付けることをおすすめします。若手社会人のうちに金銭管理能力を身に付けておくと、ケガや病気で入院するときなど、イザというときにもあわてずにすみます。

例えば病気やケガで入院することになり休業となった場合、傷病手当金という休業手当制度のおかげで、給料の3分の2程度は補償してもらえるものの、申請してから手当金を受け取るまでにはかなりの時間がかかります。

入院費用や休業中の生活費は、貯蓄からねん出しなければならないのです。また何年か後に結婚したり、子供が生まれたりしたときに、ある程度の貯蓄を持っていないと、生活設計に不安が生じるリスクもあります。

ケガや病気などのリスクに備えるためだけではありません。例えば、この先数年も経つと、友人、知人から結婚報告が入るようになり、次々とご祝儀代が必要になってくるでしょう。また一人暮らしの場合は、家電の買い替え費用などもかさみます。また、旅行や趣味、社会人になってからの学習など、未来を広げる自己投資のためにも、お金を貯めておくとよいでしょう。

一人暮らしなら10~15%を先取りで貯める

ところで皆さんは、給料の何%くらいを貯蓄にまわしているでしょうか?「ひと月1万円」?それとも「2万円」?あるいは、「のこった分を貯蓄している」でしょうか。貯蓄を増やしたいなら、「給料がのこったら貯めよう」という感覚はNGです。

なぜなら、「のこったら貯める=のこらない月は貯められない」ということなので、月々の貯蓄額が安定せず、結果として貯蓄総額が増えにくい要因になるからです。

まとまった貯蓄を築くには、先取り方式で貯蓄をおこない、貯蓄を引いた金額内でやりくりすることが欠かせません。

貯蓄割合の目安は、一人暮らしの方は手取り月収の10~15%程度がおすすめです。手取り月収が20万円であれば、2~3万円が先取り貯蓄の目安になります。実家暮らしで家賃がかからない方は、手取り月収の40~50%、8~10万円くらいを貯蓄にまわすと、実家を離れるまでにまとまった貯蓄を築けます。

ボーナスはどれだけ貯蓄すればいい?

では、ボーナスをもらったときには、どれだけ貯蓄にまわせばよいのでしょうか?社会人1年目は夏のボーナスが出なかったり、出たとしても少額だったりするケースが多いでしょう。

夏のボーナスから貯蓄にまわすのは厳しいかもしれませんが、冬のボーナスからは30~40%を貯蓄にまわせるように計画をたてましょう。実家暮らしの方は、ボーナスの半分くらいを貯蓄にまわすのが理想です。

手取り月収から10~15%、ボーナス時にも手取りの30~40%の先取り貯蓄をおこなえば、時間の経過とともに、確実に貯蓄は増えていきます。若手社会人の頃は、仕事や新生活に慣れるのに精いっぱいで、貯蓄や生活設計まで意識しづらい現実もあります。

しかし、給料を好きなようにつかい、貯蓄にまわすお金がない、というのは避けましょう。なぜなら、マイホーム取得の際に頭金が不足したり、十分に老後資金を貯められなかったりする可能性が高まるからです。

家計費のやりくり目安を知っておこう!

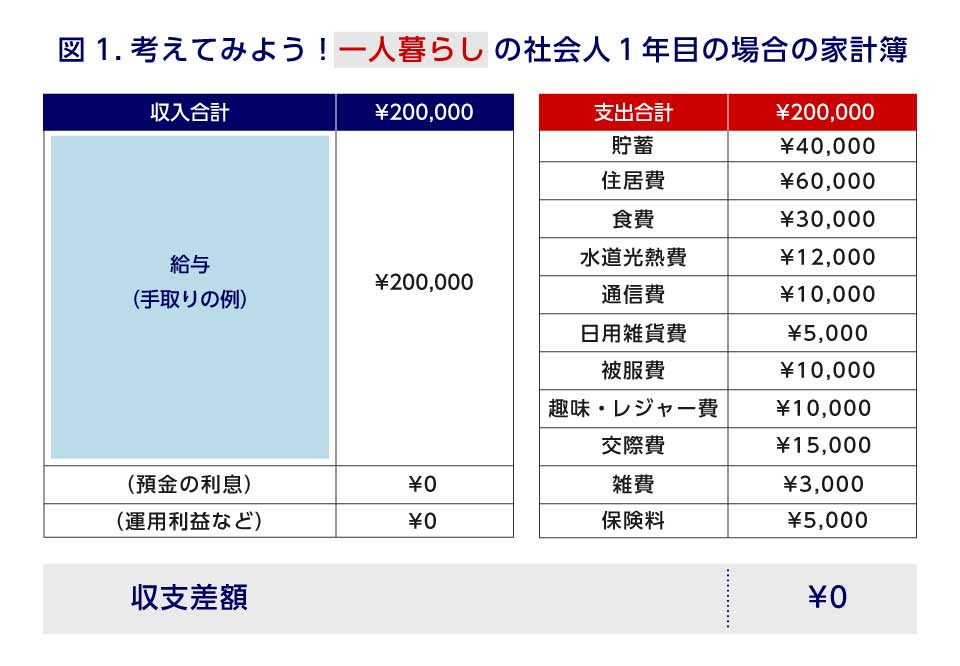

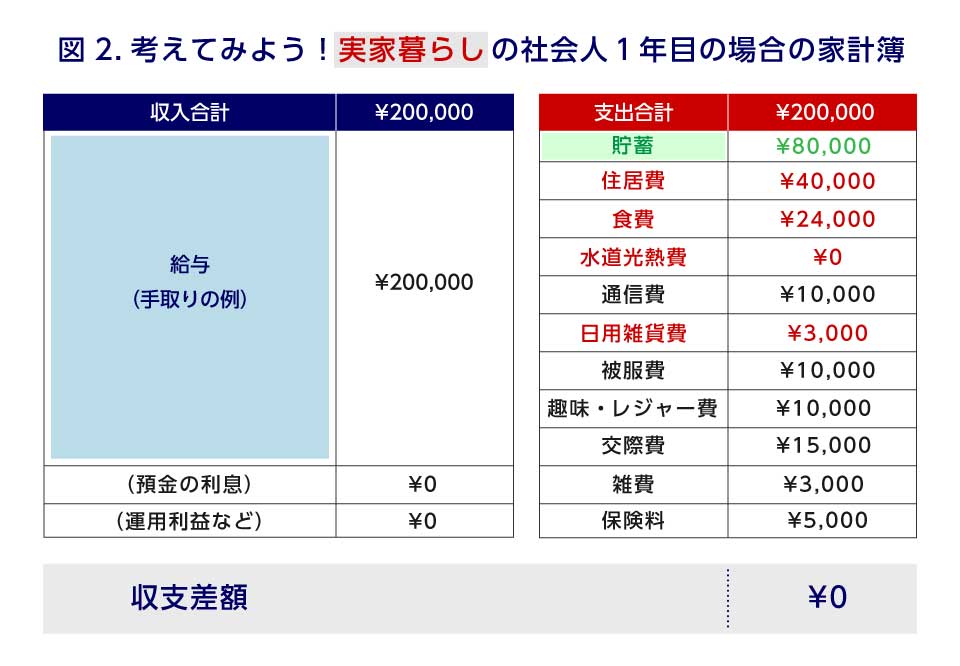

次は、若手社会人におすすめの『家計費の適正なバランス』をご紹介します。図1と図2をご覧ください。

図1は一人暮らしの方の適正な家計収支で、図2は実家暮らしの方の家計収支です。ここでは手取り月収を20万円として、各費目の支出額を見積もっています。図2の赤字は一人暮らしよりの場合よりも減った支出額です。実家暮らしの場合では、これらの支出を抑えることができるため、貯蓄額が一人暮らしの場合よりも多くなっています(緑字)。収入が20万円より多かったり、逆に少なかったりする場合は、表の金額を増やしたり減らして、自分の収入にあった家計費の適正額を計算してください。

家賃は給与の30%まで

注意点は、家賃です。家賃の支出割合は収入の30%までに抑えましょう。30%を超えると、10~15%の貯蓄がしづらくなります。会社によっては家賃補助や住宅手当などが支給されたり、社宅制度があったりするため、事前にご自身で調べてみましょう。

食費は3万円以内が理想

食費は昼食費も合わせて、ひと月3万円でやりくりするのが理想的です。職場の近くはランチ代が高くて、3万円の予算ではきついという場合は、貯蓄以外の費目を少しずつ削って、食費の予算を確保しましょう。

家計費を見積もる際のコツとして、手取り月収の10~15%の貯蓄を取り分けられれば、食費や交際費などの金額を多くしても構いません。手取り月収が20万円の場合、3万円を先取り貯蓄して、のこった17万円以内でやりくりができれば、他の費目の支出が表と異なってもOKです。

新入社員の給料の「手取り」の注意点は?

ここまでに何度か、「手取り月収」という言葉をつかってきました。そこで最後は、給料から引かれる税金や社会保険料に触れたいと思います。給料からは税金と社会保険料のほかに、会社によっては組合費や食堂利用料なども引かれるので、給料の額面と手取り月収には数万円の差があることを理解しておきましょう。

給料から必ず引かれるのは、税金(所得税と住民税)と社会保険料です。ただし、ほとんどの社会人1年目の方は住民税の負担がありません。なぜなら、住民税は「前年の所得」に課せられる税金だからです。

社会人2年目を迎えた方が、「給料は少し増えたのに、手取り額が減っている」と驚くことがありますが、それは住民税の支払いが始まったからです。ちなみに、住民税の年度は「6月から5月」までの1年間なので、2年目の6月から住民税の支払いがスタートします。

社会保険料は、毎年4、5、6月の給料(正確には標準報酬月額といいます)の平均額によって決められ、9月(会社によっては10月)の給料から新しい金額が引落とされます。このように、毎年、一定時期に保険料を計算する方法を「定時決定」といいます。

いったん社会保険料額が決まっても、給料が大きく変動した(標準報酬月額の等級が2等級以上変更になった)場合は、年度の途中で社会保険料が変わることもあります。給料の大幅な変動による社会保険料の改定は、「随時改定」といいます。

新入社員の場合、定時決定には間に合わないので、入社後、数ヵ月は初任給をもとに社会保険料が計算されます。その後、4、5、6月の給料の平均額によっては、9月(10月)に社会保険料の金額が変わるケースもあります。

社会保険料のうち、厚生年金保険料の負担率は全国一律ですが、健康保険料は会社に健康保険組合がある場合と、協会けんぽに加入する場合で異なります。

参考までに、給料(標準報酬月額)が20万円の人が協会けんぽに加入していると仮定して保険料をご紹介すると、厚生年金保険料は月額1万8,300円、健康保険料は東京都で月額9,870円、大阪府で月額1万220円です(令和2年4月~の金額)。

給料から何万円も引かれるのは厳しいと感じる方も多いでしょうが、社会の一員として負担すべき支出や自分の病気やケガに備えるために支払うお金、老後のために積み立てるお金など、いずれも必要なお金です。

自分が支払っている金額を把握するのも大切なので、給料明細書は手取り以外の記載内容もきちんとチェックしましょう。特に新社会人の方は、入社した年の9月(10月)の社会保険料額と、2年目の6月から発生する住民税については、きちんと支払額を確認することをおすすめします。

貯蓄はつらいが、役に立つ

社会人になって間もない期間は、慣れない環境で覚えることも多く、お金の管理まで手が回らないこともあるでしょう。ですが、将来を見据えて、しっかりと貯蓄を増やしておくことで、イザというときの役に立つでしょう。貯めるだけではなく、増やしたい、という方にはiDeCoやつみたてNISAなどの資産形成もおすすめです。ご興味がある方は以下の記事をご覧ください。

お金が貯まらない人必見!口座や制度を活用して賢くお金を増やそう!

<参考>

国税庁長官官房企画課「令和元年分 民間給与実態統計調査 ─調査結果報告─」

厚生労働省「令和元年賃金構造基本統計調査結果(初任給)の概況」

畠中雅子さん

ファイナンシャルプランナー。新聞・雑誌・ウエブなどに多数の連載をもつほか、セミナー講師、講演、相談業務などをおこなう。ひきこもりのお子さんがいるご家庭に向けた生活設計アドバイスを行う「働けない子どものお金を考える会」、高齢者施設への住み替え資金アドバイスをおこなう「高齢期のお金を考える会」などを主宰。著書・監修書は、「ラクに楽しくお金を貯めている私の『貯金簿』」(ぱる出版)ほか、60冊を超える。

(記事提供元:サムライト株式会社、画像提供元:ピクスタ株式会社)

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。