定年まで後4年。子供の教育にも目途が立ち、定年後準備にギアチェンジ!

掲載日:2022年3月28日

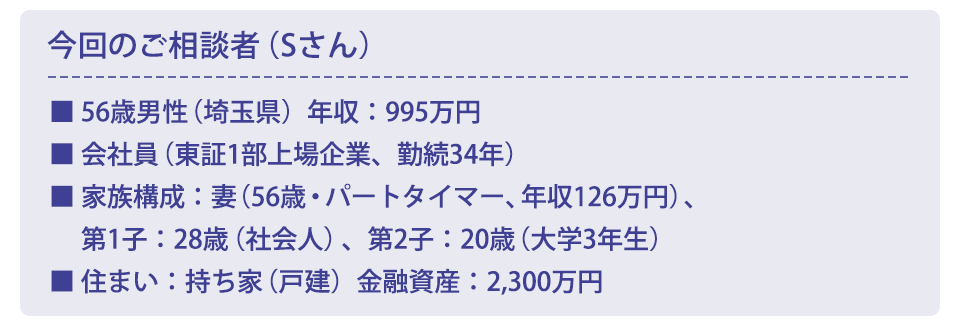

子供たちの教育に目途が立ち、老後資金準備へ軸足を移し始めたSさん。60歳で定年退職後も、再雇用で働く予定です。定年後の生活設計を考え始め、定年で入ってくる資金をどう活用するか、また、漠然とした介護のお悩みなどを抱えており、ファイナンシャルプランナーの豊田さんに相談しました。

家計の状況と現在の貯蓄

FP豊田:最初に家計と資産の状況についてお伺いいたします。Sさん宅ではどのように家計管理をされていますか?

Sさん:私の小遣いと自動引き落としされる分以外の生活費を、私名義のサブ口座に移して、主に妻が管理する形をとっています。妻が通帳を持っていて、残高などを見ています。

FP豊田:収支データを拝見すると、月々の給与で毎月9万、ボーナスで年間27万円プラスになっていますね。この分はどうなるのですか?

Sさん:私の口座に残り、貯蓄となります。

FP豊田:となると、大学生がいる中、財形貯蓄なども含めて年間235万円も貯められている状況ですね。それは素晴らしいです。食費がやや高めかと思いましたが、大人4人分でお酒や外食も含むうえ、これだけ貯蓄できていれば問題ないですね。ところで、奥さまの収入はどのような位置づけですか?

Sさん:妻の収入は基本的に妻が管理していて、家電の買い替えなど特別支出を担当してもらっています。子供が高校までの間は、塾代などは妻の収入から支払っていました。妻の小遣いも妻の収入からです。

FP豊田:ちなみに、教育資金はどのように貯めてきたのですか?

Sさん:私のボーナスと妻の月収から捻出し、学資保険と自動積立定期で一人650万円を貯めました。

FP豊田:教育費も間もなく必要なくなりますがどのようなお気持ちですか?

Sさん:まだ実感がないですし、教育費がかからなくなる分、消費を増やす予定はありません。むしろ、役職定年で年収が微減か変わらない中、老後のことを考えていかないと…と思っています。

<収支>

毎月の収支

(円)

| 月間収入 | |

|---|---|

|

手取り(夫) |

410,000 |

|

手取り(妻) |

100,000 |

| 月間収入合計① | 510,000 |

| 月間支出・貯蓄 | |

|

住居費(住宅ローン) |

125,000 |

|

車関係費 |

11,000 |

|

食費(酒代・外食代含む) |

90,000 |

|

日用雑貨(トイレタリー製品など) |

10,000 |

|

水道・光熱費 |

20,000 |

|

通信費(固定電話・携帯3台) |

13,000 |

|

新聞・図書費(書籍・テキストなど) |

2,000 |

|

美容・被服費 |

10,000 |

|

医療費 |

10,000 |

|

こづかい(夫婦分。夫は昼食代含む) |

30,000 |

|

交際費 |

10,000 |

|

雑費 |

16,000 |

|

保険料(死亡保険・医療保険・共済等) |

18,000 |

|

財形貯蓄 |

20,000 |

|

企業型DC(マッチング拠出) |

10,000 |

|

定期預金 |

25,000 |

| 月間支出合計② | 420,000 |

| 毎月の収支 | |

|

①-② |

90,000 |

ボーナス収支(1年分)

(円)

| 年間のボーナス | |

|---|---|

|

年間のボーナス手取り(夫) |

2,160,000 |

| ボーナス合計③ | 2,160,000 |

| ボーナス支出・貯蓄(1年分) | |

|

教育費(授業料・通学定期) |

1,150,000 |

|

その他(個人年金保険の年払保険料等) |

398,000 |

|

財形貯蓄 |

142,000 |

|

定期預金 |

200,000 |

| ボーナス支出合計④ | 1,890,000 |

| ボーナスの収支 | |

|

③-④ |

270,000 |

FP豊田:老後資金については、また後で詳しく聞かせていただきますね。金融資産の状況についてですが、現在2,300万円ありますが、これは何の資金ですか?

Sさん:企業型DC(企業型確定拠出年金)以外は、教育資金を意識して貯めてきて気付いたら残っていたという感じです。主に老後のお金ですね。

FP豊田:投資の状況はいかがですか?

Sさん:一般NISA口座で日本株と投資信託を保有しています。投資信託は積立投資もしています。株式はこれまでの売買でトントンですが、投資信託は保有したままですので、含み益がある状況です。

FP豊田:やはり積立投資は強いですね。

<金融資産>(世帯合計)

(円)

|

普通預金・定期預金(夫婦) |

5,500,000 |

|---|---|

|

株式・投資信託(一般NISA口座)(夫) |

5,700,000 |

|

企業型DC(夫) |

7,800,000 |

|

財形貯蓄(夫) |

4,000,000 |

|

合計 |

23,000,000 |

定年後を見据えたライフプラン

FP豊田:あと2年程度でお子さまの教育が終わり、その後は定年後を見据えたプランを立てていく必要がありますね。ご定年まで4年ですが、ご定年後のプランはどのように描いていますか?

Sさん:夫婦で時々国内旅行でもしながら、65歳までは働く予定です。

FP豊田:いいですね。旅行は何かテーマがあるのでしょうか。

Sさん:のんびり温泉につかっておいしい食事をして、観光を楽しめれば十分です。

FP豊田:ご定年後はどのような働き方をイメージしていますか?

Sさん:今の会社で、これまでの職務を生かして「シニア社員」として働くか、あるいは住まいの近隣で何か職探しをしてもいいかなと思っています。

FP豊田:ご定年後の収入の目安や、年金額はどれくらいでしょうか?

Sさん:65歳までは、私が月25万円、妻が今のパートで月10万円というところだと思います。65歳以降は健康状態によるので、働けたら働くという程度ですね。年金については、ねんきん定期便で見ると、夫婦で26万円(夫18万円、妻8万円)の予定です。

FP豊田:お住まいの建て替えなどは予定されているのでしょうか?

Sさん:今築18年なので、とりあえず定年時にはリフォームをしようと思っています。将来的に関西の私の実家に住む可能性もあるので、家の建て替えはまだ分かりません。

定年後の生活で心配な「親のこと」

FP豊田:ご定年後の生活で心配なことは何ですか?

Sさん:介護ですね。自分たちの介護もそうですが、親の介護がそろそろ気になります。

FP豊田:まず、介護にかかる費用は施設介護か在宅介護かでも異なります。全体で見た費用では平均約500万円、在宅介護に限れば約311万円というデータがあります。

介護にかかる費用の目安

- 一時的な費用:約69.0万円(在宅67.2万円)

- 毎月かかる費用:約7.8万円(在宅4.6万円)

- 要介護期間 約54.5ヵ月(在宅53.1ヵ月)

全平均 69.0+7.8×54.5ヵ月=約494万円

在宅介護 67.2+4.6×53.1ヵ月=約311万円

(生命保険文化センター「生命保険に関する全国実態調査(平成30年)」)

Sさん:自分の介護資金については、71歳から受け取れる「10年確定年金」に入っています。年金額は60万円です。

FP豊田:貯蓄や投資、保険でもいいですが、「介護資金」を色分けして準備するのは賢い方法ですね。

Sさん:安心しました。

FP豊田:親御さんの介護に関して大事なことは、現役時代に発生しても仕事をやめないことです。兄弟姉妹がいれば協力し合い、介護休業や介護休暇を使って乗り切ります。介護でかかるお金は親御さん自身のお金でまかなうのが原則です。このとき、家族でもめることがないよう、使ったお金はしっかり記録して共有しておくことも大事です。

Sさん:それは大事なことですね。

FP豊田:親御さんが倒れたり、要介護状態になった時のため、医療・介護費専用の通帳と「代理人カード」を作っておいてもらうのも一つの方法ですし、医療や介護が必要になったときにスムーズにお金を使えるような仕組みの信託サービスもあるので、上手に活用して資金的な問題はクリアにしておきたいですね。

Sさん:今度帰省したら、家族で話してみます。

退職金はどう使う?運用は?

FP豊田:ご定年後の生活費はどれくらいを想定しますか?ちなみに、総務省「家計調査(2020年)」の高齢無職世帯の平均は、税・社会保険料を含め月25.6万円です。一方、生命保険文化センター「生活保障に関する調査(2019年)」によると、ゆとりある老後の生活資金は月約36万円です。

Sさん:今の家計と見比べつつ考えて、うちは月28万円くらいかな。

FP豊田:退職金はいくらもらえそうですか?使うご予定はありますか?

Sさん:退職一時金は1,200万円の見込みです。60歳時点で住宅ローンの残債が700万円くらいあるので、それを完済し、住宅のリフォームで200万円くらいかけると、残りは300万円。これは貯蓄か投資に回したいと考えています。この他に、企業型DCや財形貯蓄があり、60歳で一時金で受け取る予定です。

FP豊田:収入が大きく変わらなかったとして、退職金の残りや企業型DC・財形貯蓄などを含め、概算ですが、60歳時点で金融資産は約3,900万円程度になりそうです。投資商品は運用次第で増減があるので、あくまでも推計ですが。このほかに個人年金もありますね。

Sさん:自分でもそれくらいだなと思っていました。

FP豊田:定年後、老後資金の運用などはどう考えていますか?

Sさん:一定範囲で運用を行いたいと思っています。3割程度でしょうか。

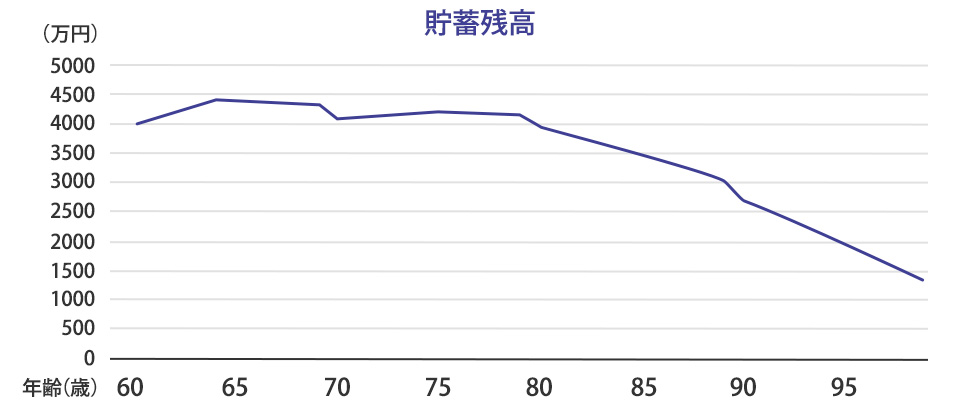

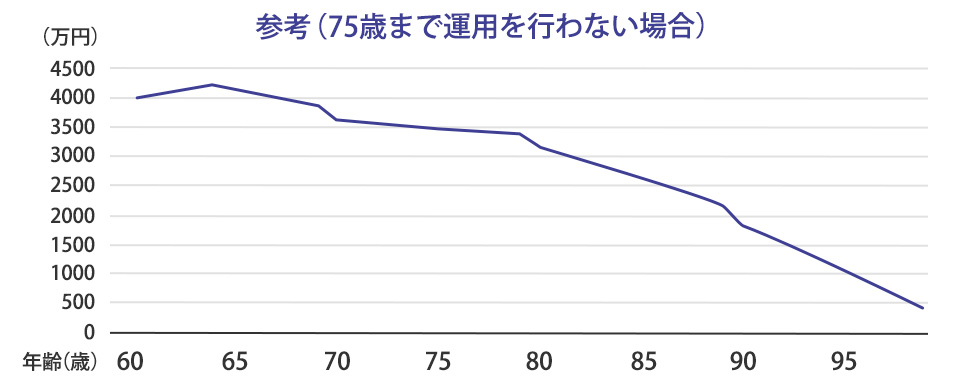

FP豊田:3,900万円のうち3割程度である1,200万円を60~75歳まで運用(利回り3%)した場合の簡易シミュレーションを見てみましょう。運用をほぼ行わず、利回り0.3%だった場合、100歳時点の貯蓄残高は180万円を切ります。生活費は1%の物価上昇を見込んでいますが、この上昇率が高くなると、90歳でマイナスに転じてしまいます。

<前提>

65歳まで働き夫婦で月35万円。65歳以降は年金で月26万円。71~80歳は個人年金が年60万円。生活費は月28万円(上昇率1%)、60~75歳までは旅行年30万円、車の買い替え65歳時に200万円、70歳・80歳・90歳時点で修繕費各200万円。3,900万円のうち2,700万円は利回り0.3%、1,200万円は3%で試算。

Sさん:このシミュレーションだと、100歳でも貯蓄残高が1,000万円以上になりそうですね。

FP豊田:ですが運用しない場合は、100歳時点で180万円を切ってしまいます。

Sさん:それであれば定年後も投資を続けた方が良さそうですね。

FP豊田:先ほど企業型DCに関して、60歳で一時金で受け取る予定とおっしゃっていましたが、運用指図者として、そのまま運用を続けるのも一法です。2022年4月以降は最長運用期間が70歳→75歳までと伸びるので、受け取るタイミングを選ぶことができます。

Sさん:そうなんですね。

FP豊田:あるいは、65歳まではお仕事をされるということでしたので、60歳で企業型DCの資格喪失となった後は、資金をiDeCoに移換して、65歳までiDeCoで積み立てを続けるという方法もあります。やはり、最長75歳まで運用できます。

Sさん:退職金の残りや財形貯蓄等一時金で入ってくる分はどうしたらいいでしょう。

FP豊田:Sさんの場合、NISAと企業型DCまたはiDeCoで全資産の3割超を占めています。リスク資産の割合が高くなるのを許容できるのであれば、一部、特定口座で投資信託の運用等を検討してもいいですが、不安を感じる場合は定期預金などにされるといいでしょう。

Sさん:定年後、企業型DCの運用指図者になるか、iDeCoに移換して積み立てを続けるか。働き方も含め、よく考えてみます。

まとめ

教育費の負担が終わり、老後準備にギアチェンジをする時期にあるSさん。老後・介護用に以前から行ってきた、企業型DCやマッチング拠出、一般NISAでの投資(主に投資信託)、介護資金用の準備などが、有効なものだったと確認できました。

ご定年後も、企業型DCまたはiDeCoで最長75歳まで*運用を続けることができるので、60歳時に一時金で受け取らずに運用を継続すれば、老後資金の資産寿命を延ばすことにつながります。Sさんの場合は、資産に占める企業型DCとNISAの割合が高いので退職金等からの運用はご本人のリスク許容度次第ですが、一般的には、退職金等の一部で、新たに投資を行うケースも少なくありません。その際には、課税口座での投資信託への投資も検討するといいでしょう。

- *「年金制度の機能強化のための国民年金法等の一部を改正する法律」より、2022年4月以降改正予定

最後に、本相談の中で60歳以降の簡易シミュレーションをしましたが、みずほ銀行のウェブサイトにはご自身でできるライフデザイン・ナビゲーションがあります。詳細なデータを入れて、リアルにシミュレーションもできるので、ぜひ活用してみてください。

豊田 眞弓

AFP、住宅ローンアドバイザー、相続診断士

マネー誌等のライターを経て、1994年よりFPとして活動。「人生の3.5大支出」(教育・住宅・老後+介護)に備え、ハッピーで持続可能な家計の実現をサポート。大学・短大で非常勤講師も務める。「親の入院・介護が必要になるときいちばん最初に読む本」(アニモ出版)など著書多数。趣味は講談、投資。

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。