転職、退職したら確定拠出年金の手続きは必要?iDeCoとの違いも解説

掲載日:2023年5月31日

転職、退職をした際、確認したいのが企業型確定拠出年金(以下、企業型DC)の手続きです。企業型DCは会社員の5人に1人は加入しているといわれており、退職時にそのままにしていると、国民年金基金連合会に自動移換されてしまいます。そのままでは、60歳になったときにすぐに受け取れない場合があるなどの不利益があるため、退職から6ヵ月以内に手続きを済ませるようにしましょう。そこで、今回の記事では企業型DCの転職、退職後の手続きについて解説していきます。

放置年金に注意!退職後の確定拠出年金について

年金の中には、転職や退職の際に企業年金の移換手続を失念し、そのまま放置されている資産も少なくありません。本記事ではこうした資産を「放置年金」と呼びます。終身雇用が当たり前だった時代から、転職・中途退職が珍しくない時代へと移り変わる中で、こうした放置年金は増えつつあります。ここでは転職・退職時に必要な手続きと、放置年金のデメリットについて解説します。

企業型DCは6ヵ月以内に手続きをしましょう

企業型DCに加入している方が60歳未満で退職した場合、退職から約6ヵ月以内に手続きを済ませなければなりません。具体的には資産を他の年金制度(企業型DC、iDeCo、企業年金連合会)に移す必要があり、手続きの期限を過ぎると年金資産は、国民年金基金連合会へ自動移換されてしまいます。

放置年金のデメリット

年金資産が国民年金基金連合会に自動移換された場合に生じる、主なデメリットは次の通りです。

- 掛金の拠出ができない

- 資産の運用ができない(利息のつかない現金相当の資産として管理される)

- 所定の管理手数料がかかる

- 60歳時点で年金資産を受け取れない場合がある

資産が自動移換されたあとは利息のつかない現金相当の資産として管理されるため、新たな運用指示や積立ができなくなります。そのため、自動移換する手数料、管理手数料、自動移換からの移換手数料の分だけ資産が目減りすることになります。

また、確定拠出年金を60歳で受け取るためには、通算加入者等期間が10年以上(運用指図者の期間も含む)必要で、通算加入者等期間が10年未満の場合には段階的に受取を開始できる年齢が最高65歳まで遅くなります。自動移換中は通算加入者等期間に算入されませんので、受取開始年齢が後ろ倒しになる恐れがあります。場合によっては老後の働き方はもちろん、ライフプランにも影響を及ぼすことから移換手続きを忘れずに済ませるようにしましょう。

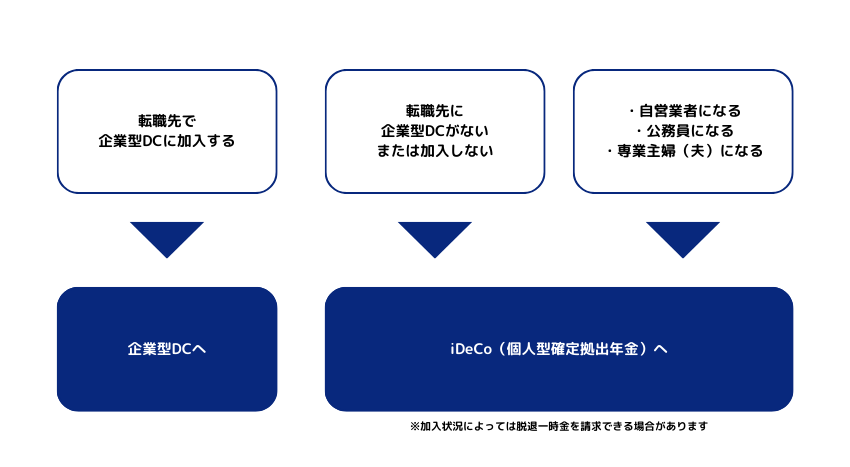

企業型DCは退職後の進路によって手続きが変わってきます

企業型DCに加入している方が、その会社を退職した場合、企業型DCは退職後の進路によって手続きが異なります。ここではケース別の手続方法について見ていきましょう。

転職先で企業型DCに加入する場合

転職先で企業型DCに加入する場合、これまで積み立てた資産を転職先の企業型DCへ移換できます。転職先で忘れずに移換手続を済ませましょう。また、会社によって企業型DCの商品ラインアップは異なることから、運用商品は転職先の企業型DCの商品ラインアップから改めて選択することになります。そのときの自身の状況やリスク許容度と照らし合わせたうえで見合った運用商品を選ぶことが大切です。

転職先に企業型DC制度がない、または加入しない場合

転職先に企業型DCがない場合や制度があっても加入しない場合には、iDeCoへ移換します。期限までに手続きを済ませるようにしてください。

なお、以下の要件に該当する方は、「脱退一時金」を請求することも可能です(*①・②いずれの要件をすべて満たす必要があります)。

【2017年1月以降に資格喪失した方】

要件①

年金資産が15,000円以下で、次の要件をすべて満たしていること

- 企業型DC、iDeCoのいずれかの加入者、運用指図者でないこと

- 加入者の資格を喪失した日が属する月の翌月から起算して6ヵ月を経過してないこと

要件②

次の要件をすべて満たしていること

- 60歳未満であること

- 企業型DCの加入者でないこと

- iDeCoに加入できない者であること

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 障害給付金の受給権者でないこと

- 通算拠出期間(*1)が5年以内、または個人別管理資産額が25万円以下であること

- 最後に企業型DCまたはiDeCoの資格を喪失してから2年以内(*2)であること

- (*1)通算拠出期間については法令等をご確認ください。

- (*2)企業型DCの加入者資格を喪失してから6ヵ月以内の場合は、企業型DCより直接脱退一時金を請求することができます。

【2016年12月までに資格喪失した方】

要件①

年金資産が15,000円以下で、次の要件をすべて満たしていること

- 企業型DC、iDeCoのいずれかの加入者、運用指図者でないこと

- 加入者の資格を喪失した日が属する月の翌月から起算して6ヵ月を経過してないこと

要件②

次の要件をすべて満たしていること

- iDeCoの加入者となる資格があること(*1)

- 継続個人型年金運用指図者(企業型DCの加入者資格喪失後、企業型DCの運用指図者またはiDeCoの加入者となることなくiDeCoの運用指図者となった者で、その申し出をした日から起算して2年を経過している者)であること

- 障害給付金の受給権者でないこと

- 通算拠出期間(*2)が1ヵ月以上3年以下であること、または年金資産が25万円以下であること

- 継続個人型年金運用指図者となった日から2年を経過していないこと

- 年金資産が15,000円以下の場合の脱退一時金を受け取っていないこと

- (*1)個人型運用指図者となったときから継続して加入者となる資格があることが必要です。

- (*2)通算拠出期間については法令等をご確認ください。

また、転職先で確定給付企業年金(DB)等に加入する場合には、企業型DCの資産を移換できるケースがあります。詳しくは転職先の企業に確認してみてください。

退職後、自営業やフリーランス、公務員になる場合、もしくは仕事を持たない場合

退職後、自営業やフリーランス、公務員になる場合、もしくは専業主婦(夫)等になり仕事を持たない場合にはiDeCoへ移換できます。国民年金の被保険者であればほとんどの方が加入できるので、加入資格や自分の拠出限度額を確認してみましょう。

【補足】企業型DCとiDeCoの違い

確定拠出年金は「企業型DC」と「iDeCo」の2つに分けられます。個人を対象としたiDeCoに対し、企業型DCは会社が退職金・企業年金制度の1つとして導入するなど、両者には様々な違いがあります。

両者の違いについて、簡単におさらいしておきましょう。

| 企業型DC (企業型確定拠出年金) |

iDeCo (個人型確定拠出年金) |

|

|---|---|---|

| 掛金 | 原則会社負担 | 個人負担 |

| 手数料 | 原則会社負担 | 個人負担 |

| 運用商品 | 会社が提示する運用商品ラインアップから選択 | 金融機関が提示する運用商品ラインアップから選択 |

| 税制メリット |

|

|

| 受取時のメリット |

|

|

退職後のiDeCo金融機関選びのポイント

退職後にiDeCoの金融機関を選ぶうえで意識したいポイントは、次の3点です。

- 口座管理手数料や信託報酬が安い

- 取扱運用商品が充実

- コールセンターやご相談窓口などサポートサービスが充実

- ウェブサイト上のコンテンツが充実しており、知りたい情報を取得しやすい

企業型DCと異なり、iDeCoでは口座管理手数料などを自身で負担する必要があります。前提として、どの金融機関でiDeCo口座を開設した場合でも、国民年金基金連合会へ支払う加入時手数料が2,829円、国民年金基金連合会と信託銀行へ支払う手数料として合計171円(毎月)が必要です。また、それとは別に加入する金融機関に支払う手数料(口座管理料)が生じます。金融機関によって口座管理手数料は異なることから、できるだけ安い金融機関を選ぶとよいでしょう。

なお、投資信託の運用・管理に対する対価として保有期間中に支払う費用を「信託報酬」といいます。信託報酬はすべての投資信託でかかるほか、保有する信託財産に対する一定率分が支払額となるため、運用額が大きければ大きいほど負担が増す点に注意が必要です。

また、金融機関によって取扱商品が異なるため、前もってラインアップを確認しておくことも大切です。なお、取扱運用本数の上限は法令で35本までと決まっており、単純に多ければいいというものではない点に注意しましょう。その他、運用商品選びのサポートやコールセンターサービス、コンテンツの充実度(アプリなどのチャネル、オンラインセミナー、記事など)は充実しているかといった点も合わせてチェックしておくとより安心です。

まとめ:自動移換に注意して、退職後は早めに企業型DCの移換手続をしましょう

退職前の企業で確定拠出年金に加入していた場合、退職後は必ず移換手続を行うようにしましょう。手続きをしないまま放置すると年金資産を運用できないことに加え、手数料が差し引かれ続けるといったデメリットが生じてしまいます。

また、転職先で確定拠出年金に加入できない場合や再就職しない場合、自営業者や公務員になる場合にはiDeCoへの移換手続が必要です。いずれの場合であっても6ヵ月以内に手続きを行う必要があるため、余裕をもって手続きを行うことをおすすめします。

なお、みずほ銀行でもiDeCoを取り扱っており、資産残高の確認やコールセンター等のサポートサービスが充実しています。また「そもそもどういった商品が自分に適しているのか分からない」「一から相談して決めたい」といったお客さまは、お近くの店舗でご相談できる「来店予約サービス」をご利用いただけます。

資産運用に関するご相談はオンラインで前々営業日の15時00分までご予約が可能ですので、ぜひお気軽にご相談ください。なお、オンライン予約は以下のリンクで承っております。

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。

関連商品

関連記事

ご注意事項

- 個人型確定拠出年金(iDeCo:イデコ)は、原則60歳まで途中の引き出し、脱退はできません。

- 運用商品はご自身で選択します。運用の結果によっては損失が生じる可能性があります。

- 加入から受取が終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受け取りを開始できる年齢が遅くなります。

- 「iDeCo」に関するご留意事項