EU CBAMを理解する ―【前編】制度の仕組みと今後の注目点―

2026年6月9日

みずほ総合研究所 サステナビリティコンサルティング部

金池 綾夏

田村 崇明

※みずほ総合研究所はみずほ銀行内の組織の名称です。

はじめに

2026年1月から、EUの 炭素国境調整措置(以下、CBAM)が本格稼働のフェーズに入り、EUへの特定の輸入品を対象に炭素価格の支払いが義務化された。昨年12月に公表された一連の規則文書を受け、EU向けの輸出製品を生産する日本企業では、制度の内容把握と実務対応に取り組んでいるところであろう。CBAMへの対応には、適用対象の確認にとどまらず、排出量算定、データ収集、社内体制の整備、取引先との連携など、様々な準備が必要となる。CBAM関連規則の要求事項を正確に理解し、実務に落とし込むには相応の時間を要するため、早期の着手が不可欠である。

本稿では、EU向けの輸出製品を生産する日本企業を念頭に、CBAMの全体像と対応上の留意点を前後編に分けて整理する。前編では、EUの最新の規則文書を踏まえつつ、CBAMの制度概要と今後注視すべき論点を概観する。

CBAMの導入背景と仕組み

①CBAM導入の背景

EUは2005年に欧州排出量取引制度(以下、EU ETS)を導入し、域内における主要な温室効果ガス(GHG)排出削減手段として取り組みを進めてきた。パリ協定が掲げる1.5℃目標の達成に向けて、EUは2020年に2030年の排出削減目標を1990年比55%削減へ引き上げることを決定し、そのための施策の一環として2023年にEU ETSの制度強化を行った。具体策の一つが無償割当の削減である。無償割当は、企業の生産拠点のEU域外への移転や、EU域内で生産される製品の輸入品への代替等によって生じる炭素リーケージリスク(GHGの排出規制が厳しい国の企業が、規制の緩やかな国へ生産拠点や投資先を移転すること)への対応措置として実施されてきた。この無償割当の削減に替わる新たな炭素リーケージ対策として、EUへの特定の輸入品に対してEU ETSと同等の炭素価格の支払いを求めるCBAMが導入された。

CBAMは、準備期間として設けられた2023年10月から2025年末までの報告義務のみを課す移行期間を経て、2026年1月から炭素価格の支払い義務を伴う本格稼働のフェーズに入った。当初の制度設計に対しては、管理負担の軽減を求める声が多く上がったことから、昨年10月に制度を一部緩和する改正が行われた。また、昨年12月には本格稼働後の制度に関する一連の規則文書が公開され、制度の全体像が明らかになった。以下では、これらの動向を踏まえ、CBAMの仕組みの概要を整理する。

②CBAMの仕組み

CBAMの制度概要を図表1に示す。CBAMとは、EUへの特定の輸入品を対象に、製品の生産時に発生する排出量(以下、体化排出量(embedded emissions))に応じて負担を求める措置であり、関税に類似した性格を有する。現時点での対象部門は、鉄鋼、セメント、アルミニウム、肥料、水素、電力である(図表1②)。対象製品は、EUが貿易に際し用いる品目分類に基づく8桁のコード(CNコード)によって具体的に指定されており、例えば鉄鋼部門では、鉄鉱石、鋼矢板、鉄管、鉄鋼製の缶やねじ等が対象に含まれる(図表1③)。2025年における日本からEUへの対象製品の輸出総額は14.5億ユーロ(約2,710億円)で、このうち鉄鋼が12.5億ユーロ(約2,340億円)と全体の86%を占める。アルミニウムが1.95億ユーロ(約370億円)で続く*1。

CBAMの特徴は、製品単位で輸入品の体化排出量を算定しなければならない点にある。そのため、施設単位や企業単位の排出量算定に比べて算定が複雑となる。また、製品の生産に投入される材料のうち、その材料自体がCBAMの対象となるもの(以下、前駆物質(precursors))についても、製品の体化排出量に含める必要があるほか、セメントおよび肥料については直接排出量に加え間接排出量も算定対象となるなど、製品ごとに算定範囲を正確に把握することが求められる(図表1④)。

CBAMに基づく炭素価格の実際の負担者は、輸入品を生産する企業ではなく、EU域内に製品を輸入する輸入業者である。輸入業者は、輸入品の体化排出量を把握したうえで、それに相当する量のCBAM証書をEU ETS相当の価格で購入しなければならない。ただし、当初から全額を負担するわけではなく、EU ETSの無償割当の削減に合わせて、CBAMの負担額が段階的に拡大する仕組みである(図表1⑩)。

また、輸出国(原産地国)において、税、賦課金、手数料または排出枠の形で既に炭素価格を支払っている場合には、その額をCBAM負担額から控除することが認められている(図表1⑨)。日本の地球温暖化対策のための税(税率289円/tCO2)やGX-ETS、さらに2028年度から導入予定の化石燃料賦課金に基づく支払いについては、既払いの炭素価格として控除対象となる可能性が高い。2026年5月中旬に控除方法等の詳細を定めた実施規則案が公開され、輸出国における炭素価格の支払いにカーボンクレジットを利用した場合も既払いの炭素価格とみなされること、また排出量取引制度における無償割当分は既払いの炭素価格に含まれないことなどの方針が示された。同実施規則案は、今後コンサルテーションを経たうえで採択される予定である。

図表1 CBAMの制度概要

| 項目 | 概要 |

|---|---|

| ①対象国 | アイスランド、リヒテンシュタイン、ノルウェー、スイス、およびEU諸国以外の国 |

| ②対象部門 | 鉄鋼、アルミニウム、セメント、水素、肥料、電力(EU域外で発電され、EU域内に送電され消費される電気) |

| ③対象製品 | 対象部門の製品のうち対象製品はCNコードにて規定 |

| ④対象排出量 | 直接排出量および間接排出量(前駆物質の排出量も含む) 鉄鋼、アルミニウム、水素、電力については間接排出量は対象外 |

| ⑤対象ガス | CO2、N2O、PFCs |

| ⑥対象者 (炭素価格負担者) |

対象製品のEUの輸入業者、または輸入業者代理の税関担当者 鉄鋼、アルミニウム、セメント、肥料については年間輸入量が50トン以上であることが要件 |

| ⑦対象者の実施事項 | CBAMのレジストリにおいて、毎年9月30日までに前年の輸入品の総量やその体化排出量に関する申告書を提出、また輸入品の体化排出量に相当するCBAM証書を購入・提出 CBAMのレジストリにおいて、各四半期末時点で、輸入品の体化排出量の50%に相当するCBAM証書を購入し、CBAMのレジストリで保有 |

| ⑧CBAM証書価格 | 2026年:四半期のEU ETS排出枠オークションの約定価格加重平均 2027年~:前週のEU ETS排出枠オークションの約定価格加重平均 |

| ⑨CBAM負担額の考え方 | 負担額=CBAM証書価格×購入・提出が必要なCBAM証書量 CBAM証書量は、対象輸入品の体化排出量から、【A】EU ETSの無償割当に合わせたCBAM証書の調整量(調整係数を加味)、【B】原産地国で支払い済みの炭素価格分に相当するCBAM証書の調整量、を差し引いた値 |

| ⑩CBAM負担額の段階的拡大 | 上記【A】のCBAM証書の調整係数は、EU ETSにおける無償割当の削減に合わせて2034年にかけて段階的に減少する

|

| ⑪排出量の 算定方法 | 実績値(輸入品の生産者が算出した実際の排出量) デフォルト値(実績値が入手不可能な場合に輸入業者に対して利用が認められている、EUが定めた代替的な排出原単位) |

(出典)CBAM規則*2を基にみずほ総合研究所作成

CBAMにおける対応事項と今後注目すべき動向

①輸入品の生産者に求められる対応

では、CBAMの対象製品を生産し、EU向けに輸出する企業には、どのような対応が求められるのだろうか。生産者はまず、自社製品の排出量を算定し第三者検証機関の検証を受けたうえで、それをCBAMのレジストリ上で報告し、輸入業者が排出量情報を参照できる状態にする必要がある。図表1⑦の通り、輸入業者には、毎年9月末までにEU当局に対し、前年に輸入した製品の体化排出量を報告するとともに、CBAM証書を提出する義務が課されている。もっとも、CBAM証書の供給開始は2027年2月頃と見込まれており、輸入業者による初回の義務履行に向けた対応は、この時期から本格化すると考えられる。そのため、各生産者は、2027年2月頃までに輸入業者から排出量情報の提出を要求される可能性を踏まえ、必要な準備を進めておく必要がある。

なお、EUは実際の排出量をより正確に反映する観点から実績値の使用を推奨している。しかし、生産者から排出量の実績値を取得できない場合、輸入業者はデフォルト値と呼ばれる、EU当局が生産国ごとに定めた各製品の代替的な排出原単位を用いて排出量を報告することが認められている。図表2に示す通り、日本のデフォルト値はEU向けに輸出を行う他国と比較して相対的に低い水準にある。このため、他の輸出国の製品と比較してコスト競争力の面で不利になりにくく、初期対応として、輸入業者にデフォルト値を用いて対応してもらうことも選択肢の一つとなる。実際、輸入品を生産する企業の中には、当面の間、実績値の算定を見送るところも一定数あると考えられる。

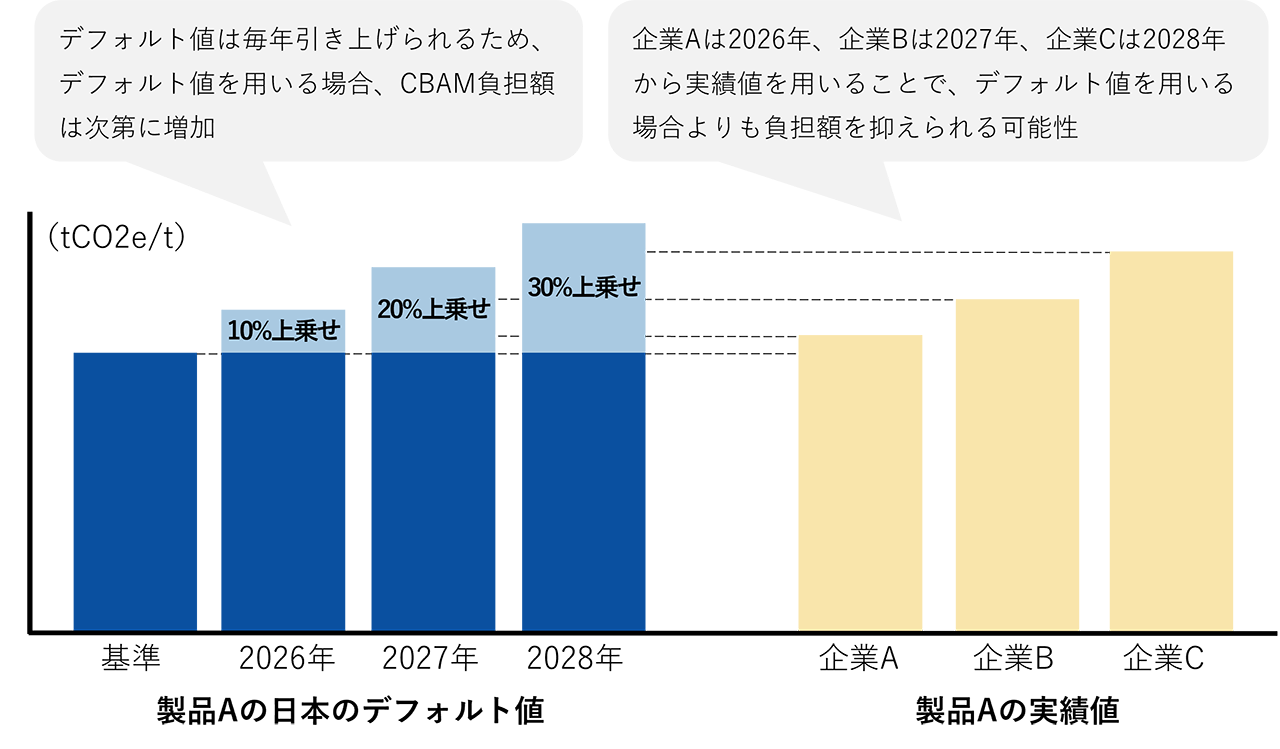

ただし、デフォルト値は2026年から2028年にかけて段階的に引き上げられる予定である。原則として、基準となるデフォルト値に対し、2026年は10%、2027年は20%、2028年は30%を上乗せした値が適用される。そのため、図表3に示す通り、時間の経過とともに、デフォルト値を用いる場合のCBAM負担額は増加し、実績値を用いることで負担額を抑えられる可能性が徐々に高まる。初期対応としてデフォルト値を活用する場合であっても、コスト競争力を維持するためには、実績値の報告に向けた準備を着実に進めていく必要があるだろう(詳しくは後編で解説)。

また、生産者自身が炭素価格を直接負担するわけではないものの、間接的な影響には留意が必要である。例えば、輸入業者から製品の買取価格の引き下げ圧力を受ける可能性があるほか、排出量が多い場合には、CBAM負担分の価格転嫁を通じてEU市場における競争力が低下したり、輸入業者から調達先を変更されたりするリスクもある。

図表2 鉄鋼製品とアルミニウム製品の国別デフォルト値の例

| 項目 | 【鉄鋼製品】幅600mm以上の電磁鋼板(CNコード72251100) | 【アルミニウム製品】厚み0.2mm超の合金製飲料缶本体(CNコード76061211) |

|---|---|---|

| 日本 | 4.620 tCO2e/t | 1.730 tCO2e/t |

| 米国 | 4.730 tCO2e/t | 2.730 tCO2e/t |

| 英国 | 4.740 tCO2e/t | 2.610 tCO2e/t |

| 韓国 | 5.320 tCO2e/t | 1.950 tCO2e/t |

| 中国 | 8.090 tCO2e/t | 4.120 tCO2e/t |

| インド | 8.580 tCO2e/t | 4.126 tCO2e/t |

| トルコ | 8.500 tCO2e/t | 2.714 tCO2e/t |

(出典)デフォルト値に関わるCBAM関連規則*3を基にみずほ総合研究所作成

図表3 デフォルト値と実績値の使い分けのイメージ

(出典)みずほ総合研究所作成

今後の注目すべきCBAMの動き

昨年12月に発表された一連の規則文書では、2028年1月から、現在のCBAM対象製品の下流製品に位置づけられる、鉄鋼やアルミニウムを用いた複合的な金属製品180製品を新たに対象に追加する案が示された。特に日本への影響が懸念されるのは、自動車用変速機とその部品である。これらの日本からEUへの2025年の輸出額は15.4億ユーロ(約2,890億円)となり、既存のCBAM対象製品の輸出総額を上回る。追加対象となる複合的な金属製品全体の対EU輸出額は、既存の対象製品の2.5倍以上となる37.1億ユーロ(約6,950億円)に達し、対象拡大の影響は大きいとみられる。

さらに、CBAMの対象部門が拡大される可能性もある。具体的な候補として、ガラス、セラミック、紙・パルプ、フェロアロイが挙げられている。加えて、現在は対象外である鉄鋼、アルミニウム、水素、電力の間接排出量についても、今後対象に含まれる可能性がある。欧州委員会は、2027年中にこれらの対象追加に関する評価を実施する予定である。

このほかの関連動向として、エネルギー価格の高騰を背景に、EU加盟国内でEU ETSの緩和を求める圧力が高まっている点にも注目する必要がある。とりわけ、無償割当のベンチマーク水準をめぐる議論等は、CBAMの負担水準にも直接影響を及ぼし得る重要な論点である。さらに、英国は2027年から独自のCBAMを導入する予定であり、豪州でも導入を視野に入れた検討が進められている。今後、同様の規制が各国へ広がる可能性にも留意が必要である。

おわりに

EUのCBAMは本格稼働のフェーズに入った。一部の事項についてはなお検討が続いているものの、EU向けの輸出製品を生産する日本企業には、実績値に基づく報告ができるよう、着実に対応準備を進めることが求められる。

後編では、CBAMの実務対応に着手する担当者の一助となるよう、提出書類の作成や排出量の算定において留意すべきポイントを整理する。

-

*12025年EU貿易統計

-

*2欧州委員会(2023)「Regulation (EU) 2023/956」(2025年10月改正版)

-

*3欧州委員会(2025)「Commission Implementing Regulation (EU) 2025/2621」

本レポートは、みずほ総合研究所が信頼できると判断した各種データに基づき作成されておりますが、その正確性、確実性を保証するものではありません。また、本資料に記載された内容は予告なしに変更されることもあります。

みずほ総合研究所はみずほ銀行内の組織の名称です。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp