住宅ローンの申込の流れ|手続きに必要な書類とよくある質問

掲載日:2023年3月31日

住宅ローンを利用する際には、申込や手続きのステップをつかんでおくことが大切です。用意すべき書類を事前に把握していれば手続きもスムーズに行えますし、引っ越しなど物件の引き渡し日に向けた準備にも時間を割くことができるでしょう。この記事では、住宅ローンの契約を進める一連の流れや必要書類をしっかり押さえつつ、初めて住宅ローンを利用する方が抱きやすい疑問について解説します。

1. 住宅ローンの申込から融資実行までの流れ

理想の住まいを手に入れるため、まずは全体の流れを把握しましょう。情報収集から2回に渡る審査、融資実行に至るまで、住宅ローンの手続きについて見ていきます。

情報収集および相談

購入希望物件が決まれば、借入希望額の金額も見当がついてくるでしょう。金融機関のウェブサイトなどをチェックし、返済期間と返済額をシミュレーションし、借入額を決定。適用金利などの条件で住宅ローンの情報収集を進めていきます。住宅ローンを選ぶ際は「提携ローン」と、「自身で選択して申し込む」という2つの方法があります。物件の仲介をする不動産会社が提携金融機関を紹介してくれるのが提携ローンです。契約内容によって借入金利の優遇があったり、審査や各種手続きがスピーディーだったり、多くのメリットがあります。

ただ、提携ローンでは住宅ローンそのものの選択肢は限られます。複数の金融機関で金利や条件などを比較して検討するなら、自身で検索するのがおすすめです。「不明点を相談してみたいけど、平日は仕事などで店舗に足を運びにくい」という方は、週末や夜間に実施している相談会や、オンライン相談会などを活用してみましょう。

住宅ローンの組み方は?手順やポイント、共働き世帯が取れる選択肢

審査の申込

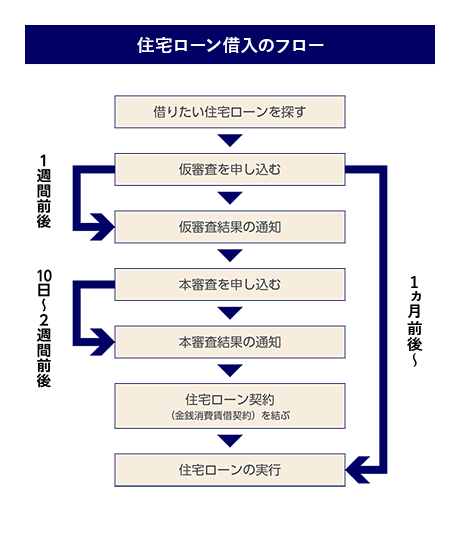

購入希望物件が決まり、申し込む住宅ローンが絞り込めたら、審査に進みます。住宅ローン審査は、事前審査と本審査の2段階で行われるのが一般的です。

実際のお手続きは金融機関により異なります。お申込の際は各金融機関にご確認ください。

ステップ1:事前審査

事前審査は、本審査の申込前に行われる簡易的な審査です。一般的には、購入希望物件が決まった段階で申し込みます。本審査の前に行うだけあって審査項目は比較的簡易で、申込者の年収や自己資金の割合、勤続年数といった項目を金融機関が審査し、返済能力をチェックします。近年はネット銀行に限らず、インターネットや郵送などで完結する場合が多くなっています。

審査結果は申込後、1週間程度で通知されます。事前審査に通過した段階で不動産会社に住宅購入の申込を行い、不動産売買契約を締結することになります。この後は、売買契約書類などを含めた詳細な資料をベースに、本審査のステップに進みます。

みずほ銀行では一般的な事前審査の代わりにAI事前診断(ネット住宅ローン事前診断)を提供しています。最短1分で希望借入額の審査通過可能性を診断できるので、ぜひご活用ください。

ステップ2:本審査

いよいよ、住宅ローンの正式審査。本審査では金融機関に加えて保証会社の審査も加わります。提出する書類、申告する内容、そして審査基準も金融機関によって異なります。事前にしっかりと情報を整理しておきましょう。

本審査では、建物など物件の担保評価以外に団信(団体信用生命保険)への加入可否なども確認されます。ここでは本人の健康状態もチェック対象になります。申込後、結果が出るまで1~2週間程度かかるのが一般的です。

契約

本審査を無事に通過したら、金融機関と住宅ローンの契約を締結することになります。物件はローンの担保になるため、抵当権を設定します。保証会社を利用する場合、保証会社と保証委託契約を結ぶケースもあります。金融機関によって、「住宅ローンの契約は融資実行の3週間前まで」といったように、期日が指定されているケースもあります。融資実行のスケジュールに合わせて住宅ローンの契約を進めましょう。

融資実行

融資実行とは、借入額が申込者の口座に振り込まれることを指します。融資は抵当権の設定を前提に行われます。このため、融資実行日と住宅購入代金の決済日は同じ日に設定されるのが一般的です。

2. 住宅ローンの申込手続きに必要な書類と入手方法

事前審査と本審査、さらに契約締結時に必要な書類はそれぞれ異なります。公的機関に申請して入手するものもあるので、不動産会社の担当者に「どのような書類が必要か」を確認し、リストアップしておくのがおすすめです。

事前審査で必要となる書類

事前審査では、一般的に以下の書類が必要です。

- 金融機関所定の「事前審査申込書」

- 本人確認書類:運転免許証やパスポートなど

- 収入証明書類:源泉徴収票や確定申告書の控えなど

- 購入希望物件の情報が確認できるもの:物件パンフレットや間取り図など

源泉徴収票は、年に一度、勤務先が発行します。もし見当たらない場合は、勤務先に再発行を依頼しましょう。また、確定申告書の控えを紛失した場合は、管轄の税務署で納税証明書を再発行してもらうことができます。その他、課税証明書が必要な場合もあります。各市区町村役場の窓口で発行してもらいましょう。

本審査で必要となる書類

本審査でも「本人確認書類」「収入証明書類」「物件確認資料」は必須ですが、事前審査よりも詳細な書類の提出が求められます。

- 金融機関所定の「金銭消費貸借契約書」、「抵当権設定契約書」の他、保証会社を利用する場合は「保証委託契約書」

- 本人確認書類:運転免許証、住民票(世帯全員のもので、続柄の記載があり、本籍地やマイナンバーの記載がないもの)

- 収入証明書類:源泉徴収票、住民税決定通知書、納税証明書その1、その2、確定申告書など

- 物件確認資料:不動産売買契約書、重要事項説明書、工事請負契約書、建築確認申請書、建築確認済証、検査済証、登記事項証明書、公図、地積測量図、間取図など

住民票は各市町村役場の窓口で入手します。有効期限の記載がない本人確認書類には「発行から3ヵ月以内」といった条件があるものもあるので、有効期限に注意してください。給与所得者であれば、収入証明書類の住民税決定通知書は毎年5~6月頃に勤務先から発行されるので、しっかりと保管を。個人事業主、自営業者の場合、過去3年分の確定申告書が求められることもあります。余裕を持って用意するようにしましょう。

物件確認資料は購入する住宅の種類によって異なります。不動産売買契約書や重要事項説明書は不動産会社と契約した際に受領するものです。万が一紛失した場合などは、不動産会社に連絡して控えをもらいましょう。不動産の内容については、登記事項証明書など法務局で入手するものもあります。

2度に渡る審査が終わった契約締結時にも用意すべき書類があります。ここで不備があると契約締結も滞ってしまいますので、きちんと準備しておきましょう。

契約締結時に用意が必要な書類

- 本人確認書類:運転免許証、住民票(世帯全員のもので、続柄の記載があり、本籍地やマイナンバーの記載がないもの)。これらは審査時と同様ですが、契約時には印鑑登録証明書も必要です。

- 融資金の入金口座確認用の書類:契約前に、住宅ローンを利用する金融機関に返済用口座を開設します。口座開設後、入金口座の通帳、口座の取引が分かるもの(金融機関のウェブサイトの入出金履歴など)を用意します。

合わせて読みたい

3. 住宅ローンの申込の流れに関するよくある質問

住宅ローンの場合、多くの方が新規借入です。つまり「初めて」利用することになるでしょう。手続きを進める上で発生する疑問、気になるポイントをまとめてみました。

注文住宅を購入する場合の手続きの流れは?

注文住宅を建てる場合は、事前審査の通過後に建築会社と工事請負契約を結びます。一般的には、建築確認申請が済んだ時点で本審査を申し込むことになります。物件の引き渡しが完了する前に土地代金、着工金、上棟金等の支払が必要な場合、つなぎ融資を利用するケースもあります。

合わせて読みたい

中古住宅を購入する場合の手続きの流れは?

中古住宅を購入する場合でも、住宅ローンの手続きの流れは原則的に新築と同様です。事前審査があって本審査があり、住宅ローンの契約に進むことになります。その違いは、購入希望物件が新築か中古かという違いのみで、手続きの違いはありません。住宅の価値に見合う融資額かどうか、物件が審査されるのも同じです。上記「審査の申込」に記載のステップを参照しつつ、審査の承認に向けて準備を進めていきましょう。

住宅ローンの申込はどのタイミングで行う?

事前審査は、購入する物件が決まった段階で申し込むのが一般的です。事前審査を経て本審査の申込に進みますが、注文住宅など、購入する物件の種類によっては、事前審査から本審査までの間に建築会社と工事の契約を結ぶこともあります。その場合、建築の確認申請が下りたタイミングで本審査を申し込むことになります。

住宅ローンの手続きにかかる期間はどのくらい?

事前審査は1週間程度、本審査は10日~2週間前後の審査期間が一般的です。このため、申込時から融資実行まで1ヵ月半ほどを目安にスケジューリングしておくのがよいでしょう。ただ、審査期間はあくまで一般的な目安で、金融機関によって異なります。書類の不備があれば審査の期間も長引きますし、9~10月、2~3月など不動産売買の繁忙期は通常より審査が長くかかることも。必要な書類を不備なく揃え、余裕を持って臨むのが良いでしょう。

住宅ローンの審査期間はどれくらい?お申込からお借入までの流れ

住宅ローンの申込には費用がかかる?

住宅ローンの申込にあたっては、物件の購入代金以外に様々な費用がかかります。代表的なものでは、契約締結時に必要となる印紙税が挙げられます。登記の際は登録免許税がかかりますし、登記を代行する司法書士への報酬も考慮しておかなければなりません。また、金融機関に支払う融資事務手数料、保証会社にはローン保証料などが必要です。火災保険に関する費用や登記費用、印紙代を含め、これらの諸費用はケースバイケースです。契約手続きの前に金融機関などに確認し、必要なお金を確保しておくことが大切です。

新規申込と借換で手続きの流れは変わる?

住宅ローンを借換する場合、返済中の住宅ローンを完済し、新たな金融機関で住宅ローンを借入なければなりません。その際に行うのが抵当権の抹消登記などの手続きです。タイミングとしては、住宅ローンを新規に借りる金融機関の融資実行日と、現在の借入先の返済日を同じ日に設定する必要があるので、スケジュールを調整しておきましょう。

住宅ローンの借換の手順は?メリット・デメリットとよくある質問

4. 住宅ローンの申込には事前準備が不可欠

この記事では申込から融資実行に至るまで、住宅ローン契約に至るまでの流れを説明しました。これらのステップを着実にこなし、借入をスムーズに進めていくためには、資金計画はもちろんですが、手続き全体の流れを把握しておかなければなりません。また、ここで解説した流れは審査を通過したという想定のフローです。金融機関によって基準が異なるため、事前審査や本審査の判断が異なる可能性も考えられます。住宅ローンを借り入れるにあたっては、金融機関を一本に絞らず、複数の候補をピックアップしておくと安心ですね。理想のマイホームに住むまで、どのタイミングで、どんな手続が必要なのか――入念にシミュレーションしておけば、スムーズな借入が見えてくるでしょう。

新井 智美

(あらい ともみ)

CFP(R)認定者/一級ファイナンシャルプラン二ング技能士/DCプランナー/住宅ローンアドバイザー/証券外務員等の資格を保有し、コンサルタントとしての個人向け相談の他、資産運用等上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

CFP(R)認定者/一級ファイナンシャルプラン二ング技能士/DCプランナー/住宅ローンアドバイザー/証券外務員等の資格を保有し、コンサルタントとしての個人向け相談の他、資産運用等上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。