住宅ローンを収入合算で利用する

メリット・デメリット、注意点

掲載日:2021年7月2日

住宅ローンには一人で組む方法の他、家族や親子などで住宅ローンを組む「収入合算」という方法があります。審査の過程において希望している借入金額に満たない場合に、本人以外の収入を合わせて審査してもらうことで借入可能額を増やすことができる点がメリットです。とはいえ、この方法もメリットばかりではありません。そこでこの記事では、収入合算を利用するうえで知っておきたいメリットやデメリット、そして注意点などをまとめました。

1. 住宅ローンの収入合算とは?

マイホーム購入の際、購入を希望している物件に対して、住宅ローンの借入金額が少ない場合には、不足分を自己資金で補う必要があります。とはいえ、住宅購入の際には様々なお金が必要となることから、自己資金では補えないケースも考えられるでしょう。「なんとか住宅ローンの枠を増やせたら……」そんなときに利用できるのが収入合算という方法です。

収入合算とは

住宅ローンの借入可能額は、契約者本人の勤務先や勤続年数・年収・家族構成・他での借入状況等、様々な要素を基に銀行が独自の方法で審査を行い、決定します。そのため、契約者の状況によっては、希望した金額分、住宅ローンの借入ができないケースも少なくありません。

こうした場合に利用を検討したいのが「収入合算」です。収入合算は、夫婦や親子などで収入を合算し、住宅ローンを組む方法です。収入を合算し、世帯収入を増やすことで、名義人一人で住宅ローンを組む場合と比較すると、借入ができる金額を増やせるメリットがあります。共働き夫婦であれば、配偶者の収入を合算することができますし、親の収入を合算することも可能です。

収入合算における合算者の要件は、多くの銀行で「原則として同居する配偶者または親子であること」となっており、誰でも合算対象者になれるわけではありません。また、収入合算できる金額についても銀行ごとに違いがあり、「本人の収入の50%まで」、「合算者の収入の50%まで」、もしくは「合算者の収入全部」などと決められています。利用を考える際には、事前に銀行に確認してみてください。

また、親子で収入合算する場合における特有の方法が親子リレーローンといわれるものです。フラット35では「親子リレー返済」といわれています。この返済方法では、親が主債務者、そして子が連帯債務者としてローンを組み、ローンの返済を親から子へ引き継ぐことのできるローンです。当初は親がローン返済を行いますが、親の年齢が高くなり収入が減った後は、子が返済を引き継ぐ仕組みになっています。

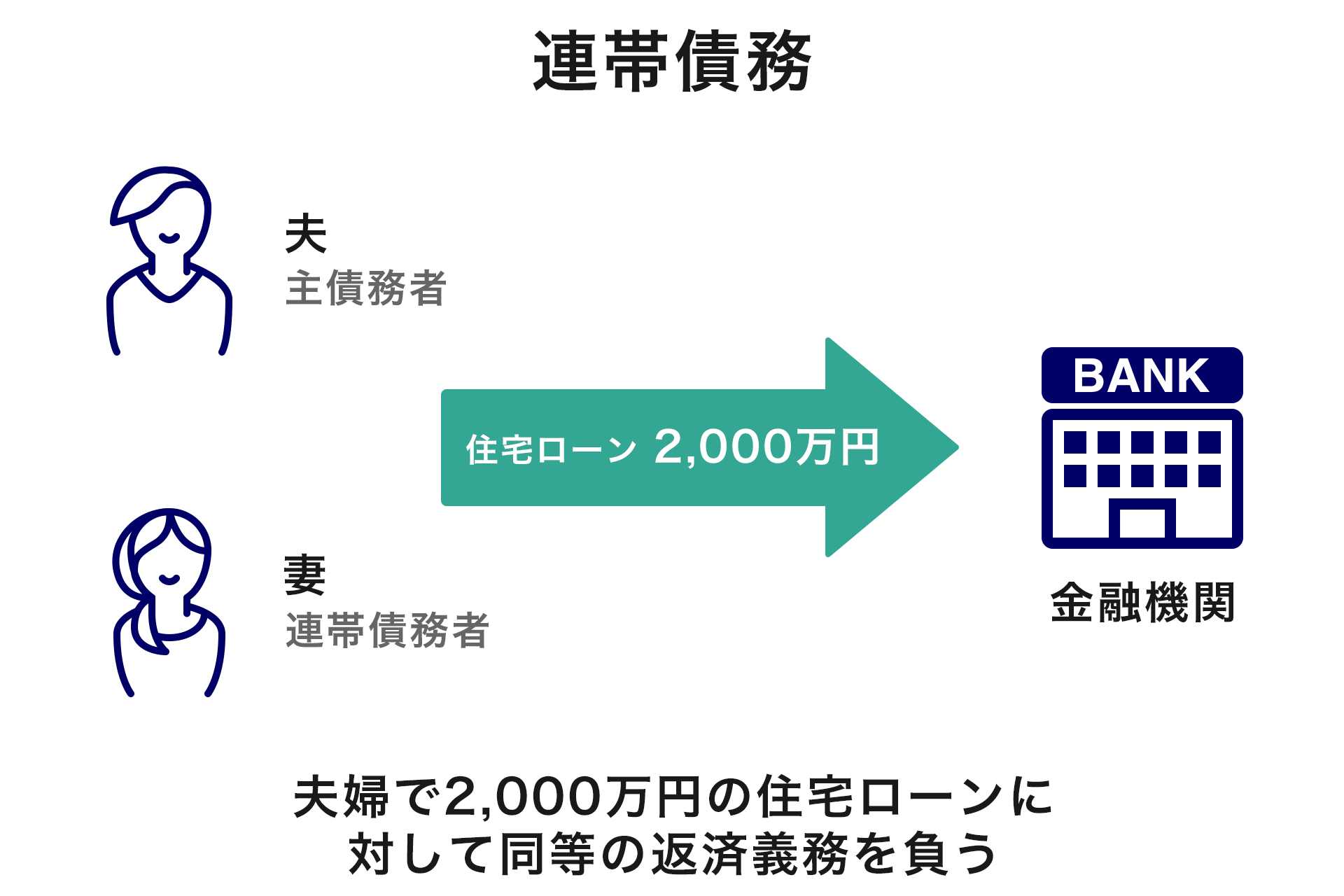

収入合算には「連帯債務型」と「連帯保証型」の2つのタイプが存在します。

- 連帯債務型

夫婦もしくは親子のどちらかが主たる債務者となり、もう一方がその「連帯債務者」となる方法です。連帯債務型の場合は、夫婦もしくは親子のどちらも債務者となるため、名義人本人と合算者それぞれに銀行へのローン返済義務が生じます。万が一、夫婦もしくは親子のいずれかがローンを返済できなくなった場合には、もう一人の債務者に二人分のローン返済義務が発生します。

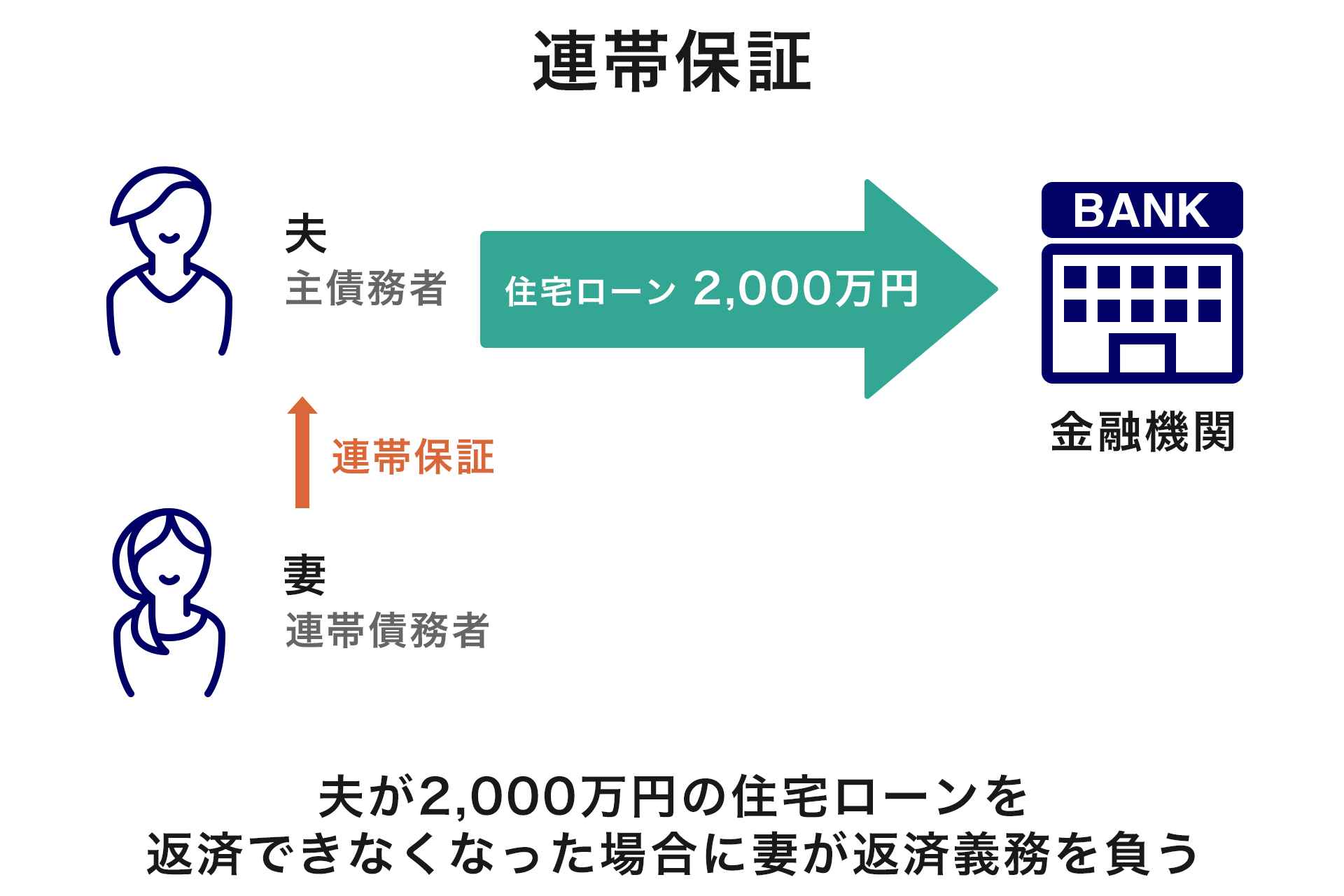

- 連帯保証型

夫婦もしくは親子のどちらかが債務者となり、もう一方がその「連帯保証人」となる方法です。連帯保証型の場合は、債務者がローンを返済できなくなった場合には、債務者に返済能力があるかないかにかかわらず、連帯保証人に返済義務が発生することとなります。

連帯債務型が1つの債務に対して、合算者も合わせてそれぞれが全額の債務を負うのに対し、連帯保証型の場合は、あくまでも債務者一人の住宅ローンです。そして、連帯債務型で申込ができる代表的な住宅ローンは、フラット35の「デュエット」という商品です。一部の民間金融機関の住宅ローンでも連帯債務型の取扱がありますが、数は多くありません。

収入合算とペアローンの違い

同じように借入金額を増やす方法としてペアローンがあります。収入合算との違いは、ペアローンの場合、夫婦や同性パートナーがそれぞれ別の住宅ローンを組む特徴があることです。夫も妻もそれぞれ本人が債務者となり、相手の借入に対して、お互いが連帯保証人になることが求められます。しかし、ペアローン団信に加入すると、一方に万が一のことがあった場合でも、お二人とも住宅ローン残高が0円になります。また、住宅ローン契約が2つになることから、事務手数料や契約の印紙代などの諸費用が2倍かかることも覚えておきましょう。

2. 住宅ローンの収入合算を利用するメリット・デメリット

収入合算の利用を考える際には、2つのタイプの特徴や、ペアローンとの違いなどをしっかりと理解したうえで決めることが大切です。

メリット

住宅ローン契約が2つになるペアローンと異なり、収入合算における住宅ローン契約はあくまでも1つです。したがって、ペアローンを組むよりも収入合算の方法を選ぶことで、諸費用を抑えることができます。

また、連帯債務型を選ぶことにより、住宅ローン契約者本人と連帯債務者となる合算者二人が住宅ローン控除の適用を受けることができます。住宅ローン控除を受けるためには、債務者である必要があり、連帯債務型の場合、契約者本人そして妻も債務者なので、二人とも住宅ローン控除を受けることができます。

一方で連帯保証型の場合、債務者は契約者本人のみで、合算者は契約者の連帯保証人にすぎません。したがって、連帯保証型の場合には契約者本人しか、住宅ローン控除の適用を受けることができないという違いがあります。

デメリット

団体信用生命保険は、一般的に「主たる債務者」が保険の対象となります。したがって、合算者は団体信用生命保険に加入することはできません。仮に主たる債務者が夫である場合、合算者である妻に万一のことがあったとしても、保険金はおりず、住宅ローンの残債は免除されないことから、夫は残りの返済を続けることとなります。

ただし、収入合算でも夫婦二人で団体信用生命保険に加入できる商品もあります。それがフラット35の「デュエット」です。「デュエット」では、機構団体信用生命保険特約制度によって、夫婦二人ともが団体信用生命保険の加入対象となることを認めています。合算対象者の保障も必要だと思われる際は、この「デュエット」の利用も選択肢の一つに入れておくと良いでしょう。

合わせて読みたい

住宅ローンを夫婦で協力して組む方法とメリット・デメリット、注意点

3. 住宅ローンの収入合算を利用するときの注意点

収入合算を利用する際には、組み方次第では課税対象となったり、住宅ローン控除の適用を最大限利用できなくなったりするケースが発生します。特徴を理解し、節税効果が大きくなるような組み方を検討していきましょう。

共有名義の場合は負担額と持分割合を合わせる

収入合算における負担割合は、家の所有権に大きく影響します。家の名義は法務局への登記申請によって決定しますが、基本的には購入時の費用負担に合わせて登記するからです。

連帯債務型の場合であれば、購入資金の負担割合に応じて持分割合が決まりますし、連帯保証型でも、収入合算者が頭金を支払う場合には、その金額に応じた共有名義で登記する必要があります。ローン負担額が少ないのに持分割合が多いと、その差額分に対する金額が贈与とみなされ、贈与税の課税対象となる可能性があるため注意しておきましょう。

さらに、住宅ローン控除の適用を受ける際にも注意が必要です。連帯債務型を選び、二人が住宅ローン控除の適用を受けようとしても、控除できる金額は持分割合までとなります。

仮に年末の住宅ローン残高が3,000万円で、夫の住宅ローン負担額が2,000万円、そして妻の住宅ローン負担額は1,000万円であるとしましょう。夫婦の持分割合について50%ずつと仮定すると、3,000万円×1%で計算される控除額については持分割合で決まることから、それぞれ15万円が限度となります。したがって、夫は本来であれば2,000万円×1%である20万円の控除を受けることができるにもかかわらず、持分割合により15万円までしか控除を受けることができないことになります。

収入の減少を考慮して借入額を決める

合算者が今後も継続して収入を得られるかどうかにも注意が必要です。出産などのイベントを機に、どちらかが離職する可能性も考えられます。また、病気やケガなどで退職しなければならなくないケースもあるでしょう。

借入できる金額を増やすために二人分の収入を合算する場合には、万が一のことがあったときには住宅ローンの返済額が大きな負担となるおそれがあります。借入額については、余裕をもって返済できる額までと考えて検討していきましょう。

4. 自分たちに一番合った商品を選択することが大切

収入合算には2つのタイプがあり、それぞれにメリットそしてデメリットがあります。収入合算の特徴と利用する際の注意点をしっかり事前に確認し、自分たちのライフプラン、そしてこれから考えられるライフイベントを考慮しながら、最適な住宅ローン商品を選択していきましょう。

新井 智美

(あらい ともみ)

CFP(R)認定者/一級ファイナンシャルプラン二ング技能士/DCプランナー/住宅ローンアドバイザー/証券外務員等の資格を保有し、コンサルタントとしての個人向け相談の他、資産運用等上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

CFP(R)認定者/一級ファイナンシャルプラン二ング技能士/DCプランナー/住宅ローンアドバイザー/証券外務員等の資格を保有し、コンサルタントとしての個人向け相談の他、資産運用等上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。