金利上昇の住宅ローンへの影響は?金利の最新動向と対策ポイント

掲載日:2023年10月5日

目次

住宅ローンの金利は大きく分けて変動金利方式と全期間固定金利方式があります。変動金利と固定金利のどちらを選択すべきかは、ライフプランや手持ちの資産によって変わってきます。そして、金利の選択に大きく関わってくるのが世界情勢です。近年では、新型コロナウイルスの感染拡大やウクライナ危機といった出来事によって世界経済の動向は大きく変わりました。住宅ローンの金利は日本経済の動きに大きな影響を受けますが、日本の経済はグローバルの動きと密接に関わっています。マクロ経済の変化は、私たちにとって身近な物価上昇や住宅ローン金利の上昇につながるのです。住宅ローンの各金利タイプを解説しつつ、金利の変動に当たって注意しておきたいポイントも解説していきましょう。

1. 金利上昇に備えて知っておきたい住宅ローンの金利タイプ

住宅ローンの金利は、変動金利方式と全期間固定金利方式の2つがあります。金利が上昇局面にあるといわれる中、2つの金利はそれぞれ異なる動きを見せます。2つの金利はどのように変動していくのでしょうか。その仕組みを把握しておきましょう。

変動金利とは

変動金利(方式)とは、定期的に金利が見直される変動型の金利タイプです。半年に一度のスケジュールで利率が見直されますが、その際には景気の動向に影響を受けます。変動金利は「金利ベンチマーク」を参照して、利率が見直されるのです。金利ベンチマークとして、銀行が企業に融資する際の貸出金利「プライムレート」が用いられることが多くなっています。変動金利について、さらに詳しく知りたい方は次の記事をチェックしてみてください。

住宅ローンの変動金利の仕組みや特徴は?メリット・デメリットを比較

固定金利とは

固定金利(方式)とは、定められた期間中は継続して金利が一定する金利タイプです。返済期間中に金利が定期的に見直される変動金利と違い、返済額が一定です。このため、資金計画が立てやすい金利タイプと言えるでしょう。ただ、変動金利より高めの利率が設定される傾向にあり、借入中に市場金利が下がっても返済額が減ることはありません。固定金利の利率は長期金利の動きによって決まります。長期金利は景気の見通しに影響を受けるため、先行して上昇することもあります。

固定金利には、返済開始から完済まで金利が一定の「全期間固定金利型」と、返済開始から一定期間内は金利が変わらない「固定期間選択型」があります。全期間固定金利型は、住宅金融支援機構と民間金融機関が提携して提供する「フラット35」が知られています。固定期間選択の指定期間は2年・3年・5年・7年・10年などのパターンが一般的です。指定の期間が終了した後で、固定金利を再び選択するか、あるいは変動金利に移行することができます。

固定金利と変動金利はどちらを選ぶべき?

住宅ローンを利用して住宅を購入する場合、金利の選択によって返済計画は大きく変わります。固定金利と変動金利のどちらを選択すべきかは各家庭の事情によってケースバイケースですが、マイナス金利による低金利の状態が続く中、住宅購入者の多くは変動金利を選ぶ傾向にあります。住宅金融支援機構の「民間住宅ローン利用者の実態調査(2023年4月調査)」によると、変動金利を利用した人が72.3%で群を抜いており、固定期間選択型が18.3%、全期間固定型が9.3%となっています。固定金利と変動金利を選択する際のポイントについては、以下の記事で詳しく解説しています。

住宅ローンの金利は固定と変動どちらを選ぶべき?金利タイプの選び方

2. 【金利タイプ別シミュレーション】金利上昇で住宅ローンの返済額はどう変わる?

メディアで「住宅ローン金利の引き上げ」という報道を目にすることもあります。住宅ローンの金利が上昇すると、返済にどのような影響が出るのかを考えてみましょう。

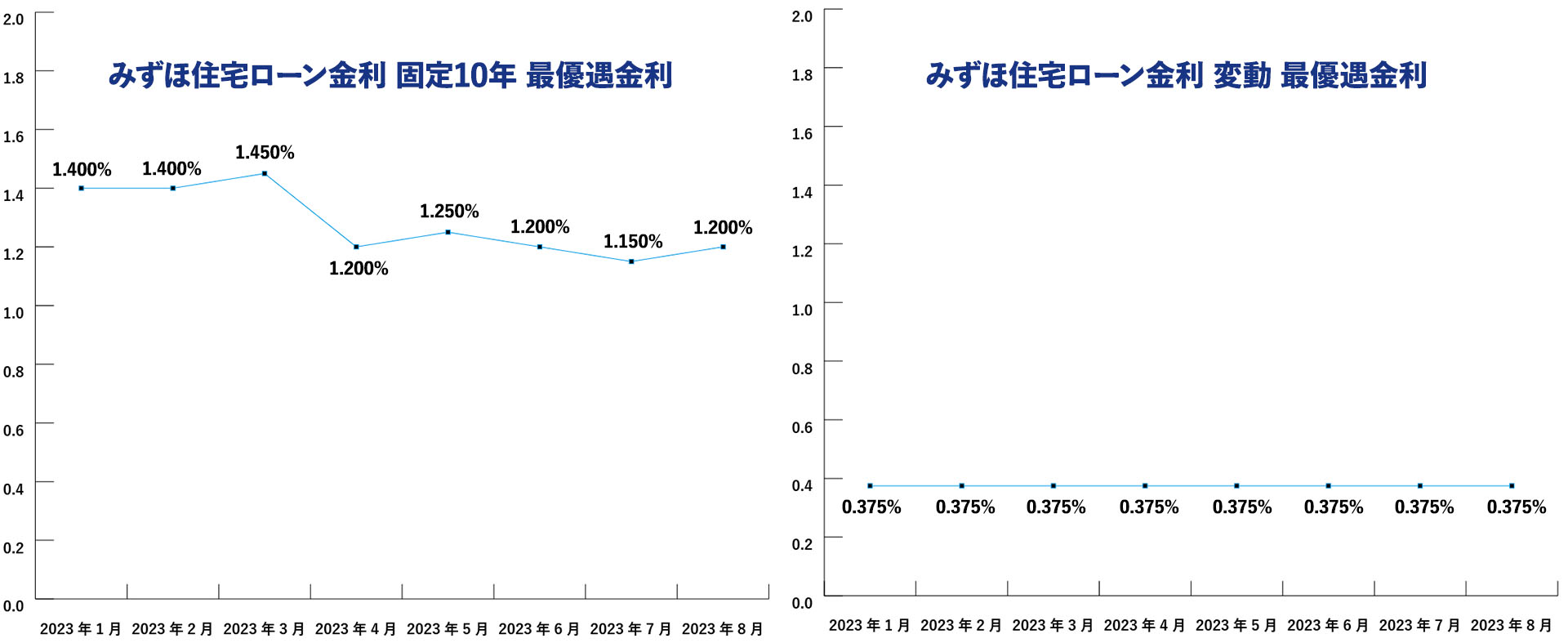

固定金利と変動金利の最新動向

2023年8月現在、変動金利は固定金利より低い傾向にあります。2023年7月に日本銀行は長期金利(10年国債金利)の上限を0.5%から1.0%に引き上げる措置を決定しました。この影響もあり、固定金利の金利を引き上げる金融機関も見られますが、変動幅はまだ大きなものではありません。日本銀行の植田総裁は「粘り強く金融緩和を継続していく」と述べていることから、一気に固定金利が動く可能性は低いと考えられます。一方、変動金利に影響を与える短期金利(政策金利)に変更はなく、マイナスを維持。ご覧の通り、直近の変動金利にはほぼ変化が見られません。

金利が変動すると住宅ローン返済額はどうなる?

金利の変動によって、住宅ローンの返済額はどう変わっていくのでしょうか。シミュレーションによって出た数字を比較してみました。変動金利は全期間固定金利より返済額が低くなりますが、10年後に1%の金利上昇を見込んで計算すると、総返済額はやや上がり、全期間固定金利と接近します。完済まで支払う利息の総額が増える可能性を見込んで、返済プランを練ったほうがよいことが分かります。

変動金利:年率0.375%

毎月の返済額:7万6,229円

年間の返済額:91万4,748円

総返済額:3,201万6,180円

全期間固定金利:年率1.48%

毎月の返済額:9万1,561円

年間の返済額:109万8,732円

総返済額:3,845万5,620円

変動金利:年率0.375%(10年後に金利が1%上昇した場合)

毎月の返済額(1年~10年目):7万6,229円

毎月の返済額(11年~35年目):8万6,014円

年間の返済額:(1年~10年目)91万4,748円

年間の返済額:(11年~35年目)103万2,168円

総返済額:3,495万1,680円

想定の借入額や、月々の返済額から返済計画を確かめてみませんか

合わせて読みたい

3. 住宅ローンの返済で金利上昇を迎えたときの対策ポイント

住宅ローン金利は2025年前後のタイミングで上昇傾向に入る可能性も指摘されています。金利上昇リスクがある中、余裕を持って住宅ローンを返済していくためには、どのような点に気をつけるべきでしょうか。今後の金利動向を展望しつつ、対策のポイントを考えてみます。

住宅ローンの借換について理解しておく

住宅ローンの借換によって、月々の支払負担やローン残高を軽減できる可能性があります。また、金利が大幅に上昇する可能性がある場合、変動金利から固定金利に借り換えれば、金利上昇による返済額の増加を避けられることもあります。

借入金利の引き下げ条件を確認しておく

住宅ローンには「店頭金利(基準金利)」「引き下げ金利(優遇金利)」「適用金利」という3種類の金利があります。金融機関によっては、金利を引き下げた住宅ローン商品を用意しているところもあります。それが、一定の条件を満たした場合に店頭金利から引き下げられる「引き下げ金利」です。引き下げの金利設定は金融機関によって異なりますが、条件が合致するなら活用するのがおすすめです。金利の上昇局面に備えるという意味でも、金利差に注意を払いつつ、情報収集を行っていきましょう。

繰上返済を利用する

繰上返済を利用することで、ローンの総返済額を抑えられるケースもあります。繰上返済の分は元金の返済に充てられ、それに伴う支払利息をカットできるためです。繰上返済には「期間短縮方式」と「期間不変方式(返済額減額方式)」の2種類があります。繰上返済によって、月々の住宅ローン支払額を減らしたり、返済期間を短縮したりすることができるのです。

繰上返済は、借入額が多く残っていて金利が高いほうがメリットを享受しやすくなります。ただ、所得税や住民税の負担が軽減される「住宅ローン控除」の優遇が受けられなくなることも。繰上返済によって返済期間が10年未満になると控除の適用外になりますし、残高が減ると控除額が減少するのも理由の一つです。住宅ローン控除で軽減できる税金の額を試算して、繰上返済による利息の軽減メリットと比較し、どちらを重視すべきかを判断する必要があるでしょう。

4. 長期金利にかかる圧力を受け、住宅ローンの金利上昇も?

長期金利が上昇局面にあると言われる現在、住宅ローン金利が連動して上昇する可能性が指摘されています。固定金利と変動金利を選ぶ際は、それぞれの金利の魅力とデメリットに注目しがちですが、金利水準も注視して考えていくべきです。固定金利と変動金利の推移をチェックしつつ、シミュレーションによって算出した毎月の返済額を加味しながら考えていきましょう。不安があるなら、ファイナンシャルプランナーなど、プロに相談するという方法もあります。

住宅ローンの融資にあたって大切なのが金利の選択です。返済プランに繰上返済を組み込める人は変動金利が向いています。当初は低金利のメリットを享受しつつ、繰上返済で元本を減らせれば、金利が上昇した局面でも利息の増加額が抑えられるためです。一方、子どもの教育資金など、住宅ローンの返済以外に大きな支出が想定される方は全期間固定金利が向いています。月々の返済額が固定できるため、借入時にも長期的な計画が立てやすくなります。これらの選択により、貯蓄も考えながら、家計を安定的にすることを考えていきましょう。

佐々木 正孝

(ささき まさたか)

編集/ライター。キッズファクトリー代表。教育・ビジネス系の記事を執筆しつつ、児童書の編集やマンガ原作も手がける。

編集/ライター。キッズファクトリー代表。教育・ビジネス系の記事を執筆しつつ、児童書の編集やマンガ原作も手がける。