定年退職後に再就職するなら、働き過ぎは損?給付制度をうまく活用しよう!

掲載日:2020年7月14日

体力と気力が続く限り、働き続けることを希望される方は多くいらっしゃいます。「人生100年時代」では、退職金と年金だけで悠々自適に余生を楽しめるほど潤沢な資産を現役時代に形成することが難しいからかもしれません。

自分に合った無理をしない働き方を選択しながら、様々な給付を受け取る方法もあります。今回は、知らないと損をする給付制度の仕組みを解説します。

再就職した場合に注目したい制度

定年退職後に再就職をする場合に注目しておきたい制度として、60歳時点と比べて給料が下がった場合のサポートとしてもらえる「高年齢雇用継続給付」、失業手当(雇用保険の基本手当)の支給日数を残して早期に再就職できた祝い金としてもらえる「再就職手当」は押さえておきましょう。再就職手当を受給した人が、転職前より給料が下がってしまった場合、「就業促進定着手当」を受け取れることもあります。

これらの制度については、後で詳しく解説するので、しっかりとチェックしましょう。

また、60歳以降に働きながら年金を受け取ることは可能です。ただし、平均月収(ボーナスを含む)と年金の合計金額に応じて、一定の割合で年金額が減額または支給停止されてしまいます。この仕組みを「在職老齢年金」といいます。

2020年2月現在では60~64歳の方は、平均月収(ボーナスを含む)と年金の合計月額が28万円を上回る場合、65歳以上の方は平均月収(ボーナスを含む)と年金の合計月額が47万円を上回る場合、もらえる年金額が減ってしまいます。

60歳以降、賃金が大幅ダウンしたらどうする!?

60歳以降は社員区分や業務内容が現役時代と異なることは珍しくありません。ただし、現役時代と比較して賃金が大幅にダウンしても、60~64歳を対象に「高年齢雇用継続給付」という制度があります。

現役時代と比べて75%未満の賃金で働いている場合、再雇用後または再就職後の賃金月額の最大15%が65歳になるまで支給される仕組みです。下がった給料を補填することで円滑に就労を継続できるように国が支援することを目的にしています。

高年齢雇用継続給付の対象者は?

高年齢雇用継続給付を利用できる対象者は以下になります。

- ①60歳以上65歳未満の一般被保険者であること。

- ②被保険者であった期間(注)が5年以上であること。

- ③原則として60歳時点と比較して、60歳以後の賃金(みなし残業を含む)が60歳時点の75%未満となっていること。

- ④高年齢再就職給付金については、再就職の前日における基本手当の支給残日数が100日以上であること。

<参考>

高年齢雇用継続給付の内容及び支給申請手続きについて | 厚生労働省、都道府県労働局、公共職業安定所(ハローワーク)

いくらもらえる?高年齢雇用継続給付シミュレーション

高年齢雇用継続給付の支給額早見表です。「60歳までの月給」と「60歳以降の月給(再雇用・再就職した場合)」における高年齢雇用継続給付の支給額についてシミュレーションしました。

なお、計算上、60歳までの月給は上限が47万6,700円になります(2020年2月現在)。

<参考>

雇用継続給付について | 厚生労働省

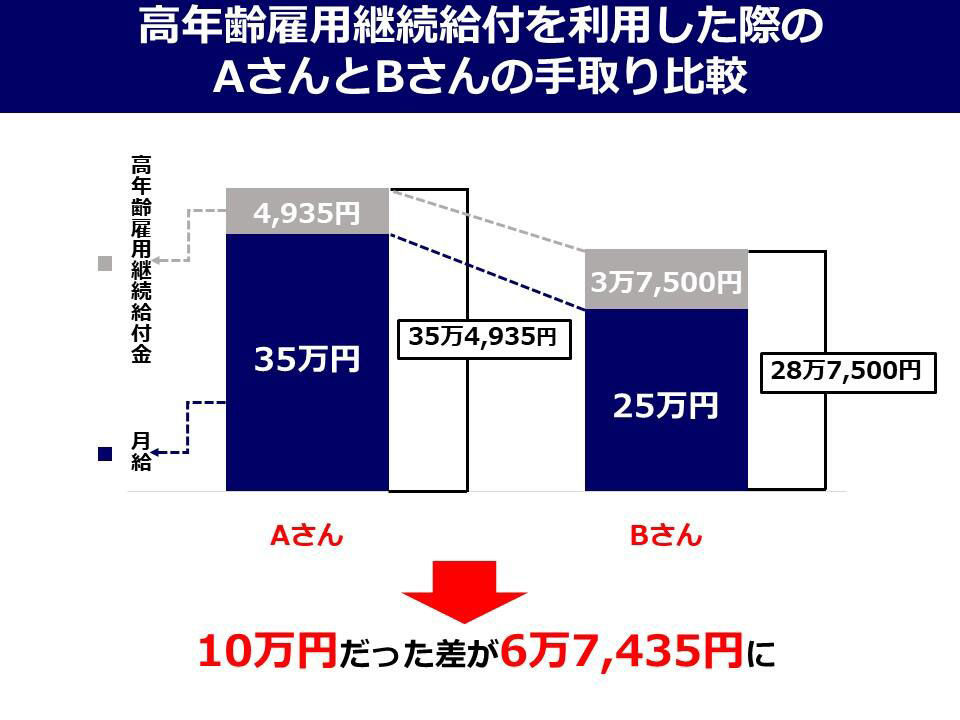

例えば、60歳までの月給が60万円であったサラリーマンAさんとBさんがいるとしましょう。

■Aさんの場合

これまでの経験を活かして意欲的にフルで働きたいと考えて60歳以降は月給35万円で働くことに。

■Bさんの場合

ゆっくりマイペースに働きたいと考えて月給25万円で働くことに。

Aさんの高年齢雇用継続給付は毎月4,935円、Bさんの高年齢雇用継続給付は毎月3万7,500円になります。月給と合計した場合、Aさんは毎月35万4,935円、Bさんは毎月28万7,500円もらえることになります。

月給は10万円もの差があったにもかかわらず、高年齢雇用継続給付金を考慮すると差が約6万7,000円に縮まるのです。

<参考>

Q&A~高年齢雇用継続給付~ | 厚生労働省

高年齢雇用継続給付 育児休業給付 介護休業給付の受給者の皆さまへ | 厚生労働省

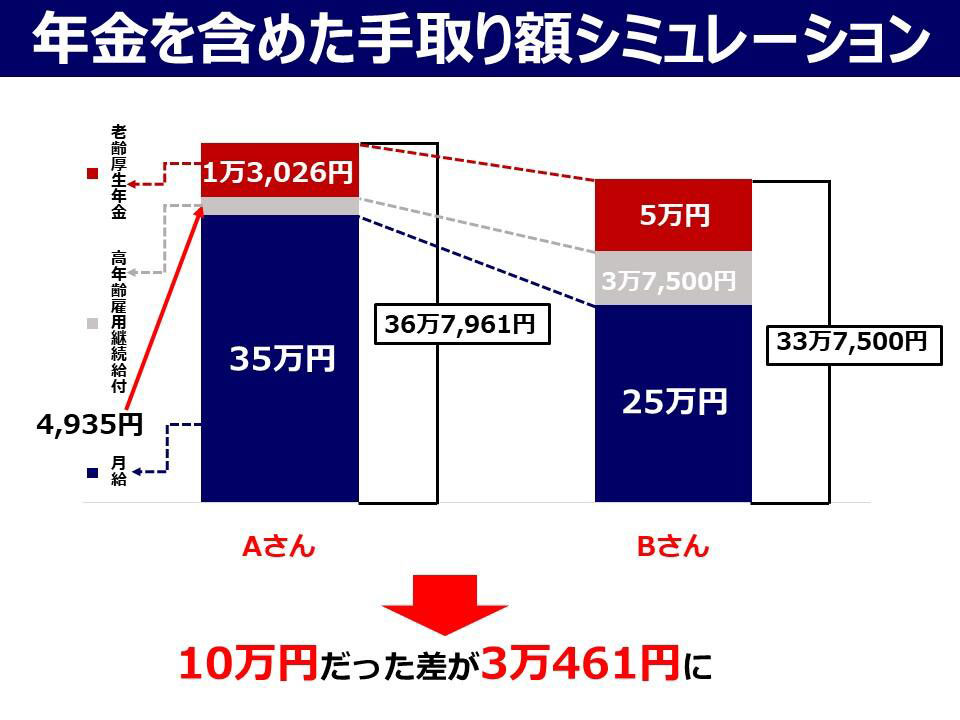

どれだけもらえる?年金を含めた手取り額シミュレーション(60~65歳未満)

高年齢雇用継続給付のシミュレーションと同様に、60歳までの月給が60万円であったサラリーマンAさんとBさんを例にします。また、AさんとBさんは共に老齢厚生年金の支給額は月10万円です。

Aさんは月給35万円であるため、高年齢雇用継続給付4,935円を併給すると在職老齢年金はさらに減額されて1万3,026円になります。対してBさんは月給25万円であるため、高年齢雇用継続給付37,500円を併給すると在職老齢年金はさらに減額されて5万円になります。高年齢雇用継続給付を受給すると、年金を含めた手取り額の差は僅か約3万円*になるのです。

- *(賃金35万円+高年齢雇用継続給付4,935円+併給調整後の年金1万3,026円)-(賃金25万円+高年齢雇用継続給付3万7,500円+併給調整後の年金5万円)=3万461円

<参考>

60歳台前半(60歳から65歳未満)の在職老齢年金の計算方法 | 日本年金機構

60歳以降の働き方を考えるうえで、仕事内容や拘束時間、給与に加えて年金受給の有・無や受けられる各種制度、在職老齢年金制度を検討して決めていきましょう。

定年後の再就職でお祝い金が貰える!?定年後に失業手当をもらいながら求職活動を

雇用保険は、失業した場合に求職活動中の生活費を補填する目的でもらえる失業手当(雇用保険の基本手当)のイメージが強いですが、就職を促進するための給付制度も整っています。失業手当の給付日数が残っていても早期に安定した職業に就いた場合に支給される「再就職手当」や、離職前の賃金よりも下がった場合に支給される「就業促進定着手当」などがあります。

再就職手当

退職後、次の職場でなるべく早期に働いてもらうことを目的とした手当です。一定の条件を満たせば、定年退職による離職の場合も失業手当(雇用保険の基本手当)を受け取ることができます。失業手当を全額受給した方がお得であると考えがちですが、早期に再就職をすれば、賃金に加えて再就職手当も受け取れますからトータルで収入が多くなる可能性があるのです。

失業手当の給付日数を3分の1以上残してふたたび安定した職業に就いた場合、再就職手当を受け取れます。受給できる金額は、【基本手当日額×支給残日数×給付率(50%か60%、または70%)】です。

ちなみに、再就職手当と高年齢再就職給付金(高年齢雇用継続給付の一つ)の両方について受給要件を満たしている場合は、いずれか選んで受け取ることになります。

就業促進定着手当

再就職手当を受給した人が再就職先で6ヵ月以上働き、さらに再就職先の6ヵ月間の賃金が離職前の賃金を下回っている場合に受け取れる手当です。

<参考>

就職促進給付 | ハローワークインターネットサービス

セカンドキャリアを豊かにするには

60歳以降も継続して勤務するか、または再就職する場合、国の制度を知って理解しておくと賢明な選択ができますね。働けるうちはいつまでも働きたいと願う人は確実に増えています。生活費のためだけではありません。働き続けるメリットがあります。

社会とつながって生活にハリを

「社会や人との繋がり」「やりがい・楽しさ」を目的にして職場を選んでみても良いでしょう。「持っている資格を活かしたい」「これまでとは異なる環境で働きたい」「これまでの経験を活かしたい」など、選ぶ基準は人それぞれです。

厚生年金に加入するメリット

厚生年金に加入して働き続けると将来の年金受給額を増やすことができます。厚生年金には最高70歳まで加入できます。厚生年金に加入した期間に応じて年金額が増えます。

また、病気やケガで障害状態になった場合、初診日に厚生年金の加入者(65歳未満)であれば一定の要件のもと障害厚生年金がもらえて助かります。がんや脳梗塞等も対象になります。

雇用保険に加入すると介護休業時も助かる

週20時間以上働いて雇用保険に加入すると、高年齢雇用継続給付をもらえる他にも介護休業給付がもらえるなど就労を支援する給付があります。介護休業する場合に要件を満たせば、賃金の約67%の介護休業給付金を93日限度として3回までもらえます。

セカンドライフにむけて押さえてきたい制度、こちらも確認しましょう

失業給付などの制度活用で経済的に有利に!退職前に準備しておきたい3つのこと

人生100年時代、ご自身や家族の健康に備えながら、生涯収入を増やすことでキャッシュフローも劇的に改善します。心身ともに健康で豊かなセカンドライフを過ごすために、最適でお得な働き方を模索してください。

長沼満美愛

ファイナンシャルプランナーCFP(R)・1級FP技能士

神戸女学院大学英文学科卒業後、損害保険会社に就職。積立・年金・介護など長期保険に特化した業務を担当。そのあと、FP協会相談室の相談員として従事。現在、大学・資格の学校TAC・オンスク.JPにて資格講座の講師として活動するかたわら、セミナー講師や執筆も手がける。『あてるFP技能士1級』(TAC出版)を執筆。毎日新聞「終活Q&A」コラム寄稿。毎日新聞生活の窓口相談員。塾講師・家庭教師の豊富な経験を活かして、「誰でも分かるセミナー講師」・「親身なFP個別相談」をめざす。

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。