家を買う。上手な住宅購入で、楽しい暮らしとお金の不安がない老後、両方実現(前編)

掲載日:2021年10月12日

目次

家を買う。女性にも男性にも、カップルにもシングルにも、大きなプロジェクトだ。これで成功すれば、気持ちの良い家で楽しく暮らしながら、老後にも備えることができる。そんな理想的な「家の買い方」をお教えしよう。既に住宅ローンを借りている人へのアドバイスも後編にまとめた。

いつ買うか、何を買うか、いくらの家を買うか

家を買おうかな、と思ったら、この3つの質問にぶつかる。

- いつ買うか

- 何を買うか

- いくらの家を買うか

ひとつひとつ答えていこう。

1. いつ

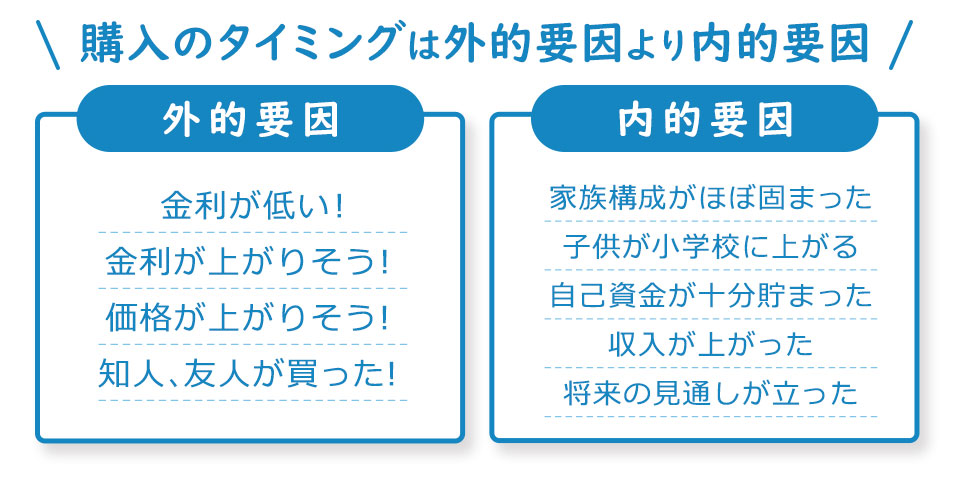

家を買うには、タイミングが大切だ。買う時期を決めるのに、大きくふたつの要因がある。外の要因と内の要因だ。大切なのは内の方。

外の要因とは、「住宅ローンの金利が安いから今借りると得」「不動産が値上がりしそうだからその前に買わなくちゃ」「同僚が買ったから私も買えるはず」というような、自分の外にある理由づけのこと。不動産業界はこれを使って「今が買い時ですよ」「今買わないと損ですよ。買えなくなりますよ」とせまってくる。

内の要因とは、自分自身の状況だ。「子供がふたり生まれて、家族構成が固まった」「自分の働き方、暮らし方のライフスタイルがはっきりしてきた」「収入が(住宅ローンを借りるのに)十分な水準になった」「自己資金が十分に貯まった」というようなこと。買う時期を決断するには、これが大切だ!

良いタイミングは、例えばこんな感じ。カップルに二人目(三人目)の子供が生まれ、上の子がそろそろ小学校に入るかなという頃。

家族構成が決まらないと、その家族にぴったりの家は選べない。子供は3人欲しいねと計画していても、授からないこともある。子供はいらない、と話していても生まれることがある。二人目が欲しくなることもある。

出産後に妻が仕事を続けられるかどうかは、子供が生まれて数年たたないと分からない。夫婦ふたりの収入を前提に住宅ローンを借りたが、出産後妻が仕事を辞めることになり、ローンが払えなくなったカップルを知っている。

シングルの場合は、そのライフスタイルを自分ではっきり選んだときが、買うタイミング。40代での結婚や出産も珍しくないので、早くても45歳くらいだろうか。

年収や貯蓄も大切だ。

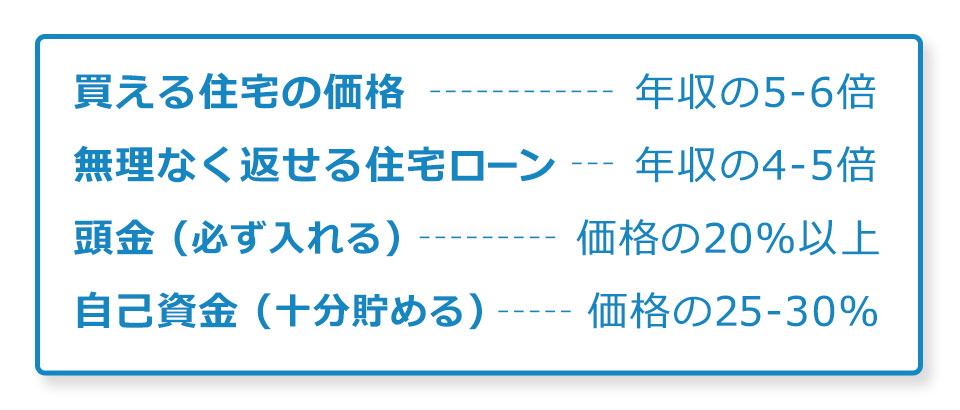

あとで詳しく話すが、買える家の価格は年収の5、6倍。年収は400万円以上ほしいところ。自己資金は年収分以上は貯めておきたい。それだけ貯めるには、貯め上手な人で10年から15年かかる。自己資金が貯まるのは、早くても35歳から40歳くらいだろう。

<気をつけて!間違った情報があふれている>

住宅購入の勘違いにこんなのがある。

「住宅ローンの借入期間は35年だから、40歳で家を買うのは遅すぎる。75歳までローンを返し続けなくちゃいけない。」これは間違い。

住宅ローンは、最長が35年。40歳で借りるなら、期間を25年にして65歳で終わればいい。50歳で買うなら15年にすればいい。70歳までは現役というなら20年でもOK。

2. 何を買う?

お金のプラン以上に大切なのがこれ。

同じ5,000万円でも、都心の便利なところにコンパクトなマンションを買うか、少し離れた広めのマンションにするか、もっと郊外に一戸建てを買うか。2億円の高級物件でも、自分のライフスタイルに合わなければ、不満足な毎日を送ることになる。

自分たちにぴったりの家。家族構成や働き方、人生で何が大切かという価値観が固まっていないと決められない。子供が成長していたら、子供の意見も尊重したい。

職場まで45分以内という条件が大切か。子供がのびのびと過ごせることが大切か。便利さ、日当たり、静かさはどうか。

すべての条件を満たす物件というのは、まずない。自分の優先順位をはっきりさせて、最低でも20戸くらいの物件に足を運んで見てみよう。

<マンションVS戸建て>

どちらが好きか、どちらが自分のライフスタイルに合っているかで選ぼう。

「マンションは売りやすい」といわれるが、売りにくいマンションもあるし売りやすい戸建てもある。「戸建ては価値が下がりにくい」といわれるが、価値が下がる戸建てもある。つまり、どちらも物件次第。上手に選べば、戸建てでも売りやすく、マンションでも価値が下がりにくい。だから、損得を先に考えるのではなく、自分の希望に合う物件を探そう。

<新築VS中古>

ファイナンシャルプランの相談に来られるお客さんには、中古物件をすすめている。一般に、中古の方が新築に比べて割安だから。新築は、販売促進費用がかかる分、どうしても実際の価値よりも割高になりがち。きらきらの最新の設備は魅力だけど「新築マンションは、住んだら価値が20%下がる」ともいわれる。5,000万円で買って、翌年に売りに出したら4,000万円でしか買い手がつかないという意味だ。実際は物件によるが、私の経験からはあたっていると思う。

私の知り合いで不動産関係の仕事をしている人たちは、ほとんどが中古物件を買って、自分で好きなように手を入れて、快適に住んでいる。抽せんで当たった新築マンションを買い、10年以上たって買った値段より高く売った友人もいるけれど。

<家探しはすべての物件を見てみよう>

家を買いたいと考える人には、新築、中古、マンション、戸建て、すべての物件を見ることをすすめている。中古はいやだ、と思っていても、魅力的な家に出会うかもしれない。戸建て以外には住みたくない、と考えていても、眺望の良いマンションに一目惚れするかもしれない。

色々と見てみることで、目が肥えてくる。住まいに自分が求めているものが、少しずつ見えてくる。つい先日のこと、1年以上マンションを探していたお客さん、中古の一戸建てを紹介されて「これだ!」と契約した。満足されているようだ。

<ハザードマップ、計画道路にも要注意>

せっかく買った家が、台風や洪水で大きな被害を受ける、というのは避けたい。ハザードマップを必ず確認。好みの家を建てたら「道路計画があるので収容します」といわれるとがっかりする。これもしっかり確認しておこう。

3. いくらの家を買う? いくらの家が無理なく買える?

買える家の値段は年収の5倍。住宅ローンは年収の4倍。

ずっとこの説を通してきた。ただ、現在は住宅ローンの金利が年率1%前後なので、住宅ローンを年収の5倍借りるなら、年収の6倍の家が買える、とお話ししている。

なぜローンが年収の4倍(5倍)までか。1) 住宅ローンの返済は手取りの25%くらいまでにおさめたい。2) ローンは65歳までに終わりたい。このふたつの条件を満たすためだ。

- 例:金利年率2%のとき

夫婦の税込年収800万円(手取640万円)

借入額 3,200万円(年収の4倍)

返済 25年(40歳から65歳)

年間返済額163万円(手取りの25%)

- 例:金利年率1%のとき

夫婦の税込年収800万円(手取640万円)

借入額 4,000万円(年収の5倍)

返済 25年(40歳から65歳)

年間返済額181万円(手取りの28%)

2021年は歴史的な低金利時代。金利1%として、年収の5倍のローンを借りると返済額は手取りの28%になる。ちょっと苦しい。でもまあ、今は住宅ローンの税額控除があって、購入から10年は年末の住宅ローン残高の10%(上限40万円)の税金が払い戻される。適用が受けられるなら(一定の条件がある)やっていけそうだ。

- ※住宅ローン控除の情報はこちら

マイホームの取得等と所得税の税額控除(国税庁ホームページより)

<気をつけて! 年収の7倍、8倍のローンをすすめられる>

住宅ローンが年収の4倍の理由は、わかってもらえたと思う。ところが実際は、不動産業者からも、住宅ローン会社(金融機関)からも、住宅ローン相談窓口からも、「年収の8倍まで借りられますよ」「ほかの方もそのくらい借りていますよ」「35年返済にして、余裕があるときに繰上返済すれば大丈夫ですよ」と勧められるようだ。ファイナンシャルプランの相談に来られるお客さんからもそう聞いている。

あなたが、家を買った後の人生を、住宅ローンを返済するために働いて、住宅ローンを返済するために生きるなら、7倍8倍のローンを借りてもいいだろう。

でも、子供に教育を受けさせたり、好きな場所を旅行で訪れたり、コンサートを楽しんだり、家族の時間を充実させたい、自分の人生を楽しみたい、と考えるなら、「住宅ローンは年収の4倍(低金利なら5倍)まで」を守ることをすすめる。

65歳で住宅ローンを終わる幸せ

住宅ローンは、老後資金プランにとっても大切だ。

「65歳で住宅ローンが終わる」とは、65歳以降、住宅ローンを払わなくていいということ。住まいがあって、ローンがなければ、あと必要なお金は、「衣食住」から「医食遊」になる。

例えば、食費が夫婦で月8万円、そのほかの生活費が10万円、遊:楽しみ費を10万円として月28万円で生活できる。夫婦の年金額が25万円なら、不足額は月3万円、年36万円、10年で360万円、30年で1,080万円だ。生活費以外にも500万円から1,000万円くらいのお金は必要だが「これくらいなら準備できそう」と感じるのではないだろうか。

一方、75歳まで住宅ローンが続くなら、ローン年額180万円とすると不足額は年216万円。最初の10年(65歳から74歳)で、2,160万円が必要。その後の20年で720万円必要だから、トータルで2,880万円。これに500万円から1,000万円をプラスすると4,000万円近くになる。これだけ貯めるのは、簡単ではないかもしれない。

つまり、65歳までに払い終えるよう住宅ローンを借りれば、老後資金の準備は少なくてすむということ。「老後資金を貯めなくては!」というプレッシャーから解放される。

例えば、45歳から65歳まで20年間、夫婦で年40万円ずつ「つみたてNISA」 で積み立てると、元本だけで1,600万円。過去の実績だと、2倍くらいに増えてもおかしくないから、もしそうなったら3,200万円になる。これだけで老後資金はほぼ大丈夫、ということになるかもしれない。そうなったらうれしいね。

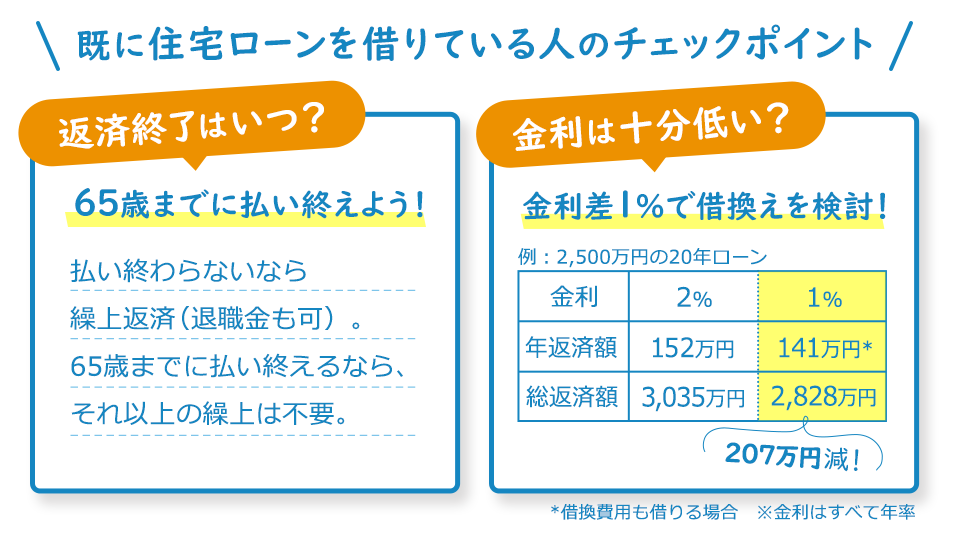

既に住宅ローンを借りている人へ

こまで読んで「やばい!どうも借りすぎたようだ」「住宅ローンが終わるのは70歳だ、どうしよう」と不安になった方もいるかもしれない。ここからは、既に住宅ローンを借りている人の、チェックポイントをお話しよう。

ポイントはふたつ。

- 金利は十分に低いか

- 65歳までに返済が終わるか

1. 金利は十分に低いか

今の住宅ローンの金利をご存知だろうか。2021年6月末現在の数字はこうだ。

- 35年固定金利 年率1.040%~

- 10年固定金利 年率0.6%~

- 変動金利 年率0.375%~

- ※2021年6月にみずほ銀行ネット住宅ローンをお借り入れいただいた場合(ローン取扱手数型(保証料も前払いしない方式)の適用金利(すべて年率)であり、金利は毎月見直しを行います。また、お申込時ではなく実際にお借り入れいただく日の金利が適用されます。

もともと変動金利で借りていた人は、世の中の金利が下がるにつれて、自分のローンの金利も下がっているはず。確認してそうだったら、そのままでいい。

以前に固定金利で借りていて、金利が2%以上なら、借換を検討してみよう。

例えば、住宅ローンがあと2,500万円返済期間20年残っている。金利が2%というとき、1%のローンに借り換えたら、年返済額が152万円から141万円に減り、20年間の総返済額が約207万円少なくなる。

2. 65歳までに返済が終わるか

返済が終わらないと、その分余分に老後資金を準備しなくてはいけなくなる。退職金の一部で、払い終える計画ならそれでOK。退職金がない人や、退職金を返済にあてたくない人は、繰上返済をして65歳終了をめざそう。

65歳終了にするには、返済プランを変更してもらう(75歳終了を65歳終了)と、自分で任意に繰り上げる方法がある。今、借りている金融機関に問い合わせて、両方のプランを作ってもらおう。

プラン変更しても無理なく返せそうなら、そちらをおすすめ。「繰上返済しなくちゃ」というプレッシャーとその手間から解放される。プラン変更(期間短縮)で毎月の返済額が上がる(もとの低い額に戻せない)ことに不安があったら、自分で繰上返済する方を選べばいいだろう。

繰上返済はどんどんするべき?

では、もともと65歳まで払い終えるプランだった人、何度か繰上返済をして、返済終了が65歳になった人は、手元に余裕資金があったら、さらに繰り上げた方がいいだろうか?考えるポイントはふたつある。

(1)手元の貯金は十分ある?

繰上で払うべき利息を減らせる快感を味わった人が、貯金ができるとすぐ繰上にあてるようになることがある。ローン残高はどんどん減っていくけど、貯金はいつもぎりぎりの状態。車を買うことになって、子供が海外の大学に行くことになって、住宅ローンより高い金利のローンを借りることになったら損だ。

将来の支出に備えるのはもちろん、不測の事態にも十分対応できるだけの貯金は手元に持っておこう。

(2)投資・運用も考えよう

預金しても金利は0.002%だから、1%のローンを返す方が得というのは正解。でも、つみたてNISA、iDeCo、それ以外の投資で、年3%、5%、それ以上の利回りを得られる可能性は十分にある。特に投資信託の積立は、損をするリスクを小さく抑えながら、長期的には預金や住宅ローン金利を上回る利回りを十分に狙える。

住宅ローンの返済終了が65歳以下なら、それ以上は繰上返済を急ぐ必要はない。色々な制度を活用して投資・運用することも考えてみよう。

住宅ローンと投資の両立については、後編でお話しする。

<Q&A>

-

今の年収は、確かに将来もずっと約束された額ではありません。でも、明らかに大きく下がりそう、大きく昇給するというのがはっきりしているのでなければ、今の年収を基準に考えます。今の年収の8倍の住宅ローンを借りて、減収になったら返済不能になるリスクは高いですが、4倍5倍であれば、まず乗り切れます。当面は節約や、預金の取り崩しで乗り切って、収入を増やす作戦を考えていきましょう。

-

複数のローンを繰上返済するときは(住宅ローンに限らず)、金利の高いものを先に返してしまうのが原則。ただ、固定と変動で先に返す方法を選ぶときは、ちょっと難しい。今の金利がほぼ同じなら、これから金利が上がりそうなら変動を、下がりそうなら固定を先に返すといいだろう。

相談のケースでは①固定の方が明らかに金利が高い。②今すぐは金利が大きく上昇するとは思えない。という2点から、固定金利を先に返すことをすすめます。

中村 芳子さん

ファイナンシャルプランナー(FP)

㈲アルファアンドアソシエイツ代表。日本の女性FP第1号。個人のマネー相談(FPコンサルティング)に加えて、マネー記事の執筆、講演、企業の金融プロジェクトのアドバイスなど幅広く活動。

『50代のいま、やっておくべきお金のこと』(ダイヤモンド社)で、老後に向けた準備を、お金とお金以外の面からやさしく、実際的に解説して喜ばれている。

㈲アルファアンドアソシエイツ代表。日本の女性FP第1号。個人のマネー相談(FPコンサルティング)に加えて、マネー記事の執筆、講演、企業の金融プロジェクトのアドバイスなど幅広く活動。

『50代のいま、やっておくべきお金のこと』(ダイヤモンド社)で、老後に向けた準備を、お金とお金以外の面からやさしく、実際的に解説して喜ばれている。

(記事提供元:中村 芳子、画像提供元:中村 芳子)