【年収別】住宅ローン借入額の目安と無理なく返済するためのポイント

掲載日:2022年10月18日(2026年5月11日更新)

目次

住宅ローンを借り入れる際には、「無理なく返済していけるか」ということを第一に考えなければなりません。注文住宅や新築マンションといった、希望通りのマイホームを手に入れても、月々の返済負担が重くのしかかったり、返済プランが破綻してしまったりしては意味がありません。

そこで、今回はご家庭に合った住宅ローン借入額の目安を考えつつ、無理なく返済するためのポイントをまとめました。それぞれの家計プランに沿った住宅購入額の計算方法、そして借入前の詳細な注意点を解説します。

1. 住宅ローン借入額と年収の関係

住宅ローンの借入額は、契約者の年収と密接に関わっています。金融機関は安定した収入を筆頭に、様々な要素から購入者の借入金額を決めていくためです。そこでチェックしたいのが、住宅の購入価格と年収の割合によって、借り入れることができる額の目安を算定する方法です。さっそく、その計算方法を紹介しつつ、平均的な返済額について見ていきましょう。

借入可能額の計算方法と年収との割合

住宅ローンを組む際に気になるのが、「自分はいくまで借りられるのか」というポイントです。住宅ローンの借入額は、借入期間と照らし合わせながら、年間の返済金額が年収の一定割合に収まるように決定します。次に、返済金額から逆算して借入額全体を算出します。これが「借入可能額」で、年収に対して、この金額が占める割合を「返済負担率」と呼びます。住宅ローンを提供する銀行など金融機関の多くは、この返済負担率を25%~35%程度に設定しています。

例えば、年収500万円で返済負担率を30%に設定した場合、借入金額は以下のようになります。

- 1.500万円×30%=150万円…年間返済額の上限

- 2.年間返済金額150万円、上記の条件で借りられる住宅ローンの金額の目安→約4,420万円※1

※1

返済期間:35年、金利年率:1.0%、返済方式:元利均等返済にて試算。

借入可能額は金利・返済期間等の条件によって変わります。

実際は、頭金など自己資金、申込者の勤続年数といったその他の属性などを考慮に入れて審査され、住宅ローンの借入可能額が決まります。ただ、住宅ローンの審査において年収が最も重要な目安になるのは変わりありません。

借入限度額の目安は年収の何倍?

購入者が最大限に借りられる「借入限度額」は金融機関が独自に設けた基準によって行う審査で決まります。そこでチェックしておきたいのが「年収倍率」です。これは不動産の購入価格と購入者の世帯年収の比率を表すもので、以下の計算式で算出します。

計算式:住宅ローン総額÷額面年収=年収倍率

無理なく返済できる住宅ローンの年収倍率は、額面年収の5~7倍程度といわれています。この定説にあてはめれば、年収500万円であれば2,500~3,500万円程度の住宅ローンが組める計算になります。この「年収倍率」はあくまで参考値です。借入時には金融機関ごとに、さらに多くの指標を試算。総合的な判断で住宅ローン審査を実施し、購入者の借入金額を検討していきます。申込の前に複数の金融機関でシミュレーションしたり、ファイナンシャルプランナーに相談したりして、不安をなくすのもおすすめです。

2. 【年収別】住宅ローンの借入可能額・返済額シミュレーション

年収によって、どれだけ借入ができるのでしょうか? ここでは、年収別の借入可能額と毎月の返済額を試算してみます。

【計算条件】

返済期間:35年

ボーナス払い:なし

金利タイプ:全期間固定

返済方式:元利均等返済

単位:万円

- *毎月の返済額:千円単位/他:万円単位四捨五入で試算

- *フラット35の借入可能額は8,000万円まで

年収300万円

| 金利 (年率) |

借入可能額 (万円) |

毎月の返済額 (万円) |

年間の返済額 (万円) |

返済総額 (万円) |

|---|---|---|---|---|

| 1.0% | 2,479 | 7.5 | 90 | 3,150 |

| 1.5% | 2,286 |

年収400万円

| 金利 (年率) |

借入可能額 (万円) |

毎月の返済額 (万円) |

年間の返済額 (万円) |

返済総額 (万円) |

|---|---|---|---|---|

| 1.0% | 3,542 | 10 | 120 | 4,200 |

| 1.5% | 3,266 |

年収500万円

| 金利 (年率) |

借入可能額 (万円) |

毎月の返済額 (万円) |

年間の返済額 (万円) |

返済総額 (万円) |

|---|---|---|---|---|

| 1.0% | 4,251 | 12.5 | 150 | 5,250 |

| 1.5% | 3,919 |

年収600万円

| 金利 (年率) |

借入可能額 (万円) |

毎月の返済額 (万円) |

年間の返済額 (万円) |

返済総額 (万円) |

|---|---|---|---|---|

| 1.0% | 5,313 | 15 | 180 | 6,300 |

| 1.5% | 4,899 |

年収700万円

| 金利 (年率) |

借入可能額 (万円) |

毎月の返済額 (万円) |

年間の返済額 (万円) |

返済総額 (万円) |

|---|---|---|---|---|

| 1.0% | 6,022 | 17.5 | 210 | 7,350 |

| 1.5% | 5,552 |

年収800万円

| 金利 (年率) |

借入可能額 (万円) |

毎月の返済額 (万円) |

年間の返済額 (万円) |

返済総額 (万円) |

|---|---|---|---|---|

| 1.0% | 7,085 | 20 | 240 | 8,400 |

| 1.5% | 6,532 |

年収900万円

| 金利 (年率) |

借入可能額 (万円) |

毎月の返済額 (万円) |

年間の返済額 (万円) |

返済総額 (万円) |

|---|---|---|---|---|

| 1.0% | 7,793 | 22.5 | 270 | 9,450 |

| 1.5% | 7,185 |

年収1000万円

| 金利 (年率) |

借入可能額 (万円) |

毎月の返済額 (万円) |

年間の返済額 (万円) |

返済総額 (万円) |

|---|---|---|---|---|

| 1.0% | 8,856 | 25 | 300 | 10,500 |

| 1.5% | 8,165 |

この試算結果からもわかるように、年収が多いほど借入可能額は増えていきます。また、年収が同じであれば毎月の返済額は変わりませんが、金利が低いほど借入金額を増やすことができます。

合わせて読みたい

3. 年収から住宅ローンの借入額を決める際のポイント

返済シミュレーションを利用して算出した、年収別の借入可能額と毎月返済額を見て、「こんなに借りられるんだ!」と思われた方も多いでしょう。ただし、これだけで安心するのは禁物です。この金額はあくまで「最大限度額」であって、実際に支払っていくうえで適正な金額とは限りません。借りられる金額=返せる金額ではない、という理由を理解しておく必要があります。

借入可能額はあくまで収入を基準にしたものです。家計にとって無理のない返済額を決めるためには、生活に支障をきたさないよう、教育費や老後資金といった、住宅ローン以外の支出も考慮しなくてはなりません。

金融機関で提示された借入可能額は、「現時点での返済能力を満たしている」ということであって、最後まで無理なく返済できることにお墨付きをもらったわけではありません。金融機関が提示する借入可能額はあくまで事前審査を通り、本審査をもクリアできる基準と考え、それぞれの家計、進学や介護といった家族のライフプランと照らし合わせ、無理なく返済できる数字を考えていきましょう。

額面ではなく手取りで考える

金融機関が借入可能額を計算する際に使用する年収は「額面」であって、給料でいえば総支給額にあたります。年末に交付される源泉徴収票に記載されている「支払金額」といえば分かりやすいでしょう。

しかし、実際に私たちが使えるのは、額面から税金や社会保険料が差し引かれた後のお金です。これが「手取り」です。手取りは年収や扶養の人数等で異なっていきますが、おおむね額面から20%~30%程度を差し引いた金額になります。つまり、私たちが実際に使える金額は、額面より少なくなるのです。住宅ローンの返済は手取りから行っていくため、あくまで手取り収入の数字を基準に返済金額を考えていかなければなりません。

例えば、額面年収500万円の人が組む住宅ローンの返済負担率を35%で試算した場合、年間返済額は175万円となります。一方、額面年収500万円の手取り年収は約400万円※2ですから、この400万円の収入から175万円の住宅ローンを返済していくことになります。

※2

本人が会社員で、扶養の配偶者と16歳未満の子供2人がいる家庭のケースで試算。

- 額面500万円×35%=175万円

- 175万円÷手取り400万円×100%≒43%

手取り年収400万円に占める住宅ローンの返済率は43%超にもなります。これは実に家計における予算の半分近くを住宅ローンの支払いに充てるという計算になります。手取りから無理のない返済金額を考えれば、額面を基準にした返済負担率は20~25%程度に抑えるのが望ましいでしょう。このように手、取り年収をベースに考えると、現実的で無理なく返済できる借入額が見えてきます。

返せる範囲で借入額を決める

無理なく返せる借入金額を設定するためには、住宅ローン以外の支出を考慮することが欠かせません。特に子供がいる場合には、教育費の準備と住宅ローンの返済が両立できるかどうかを考える必要があります。額面年収のうち、それぞれの費用が占のめる割合を出し、考えていきましょう。

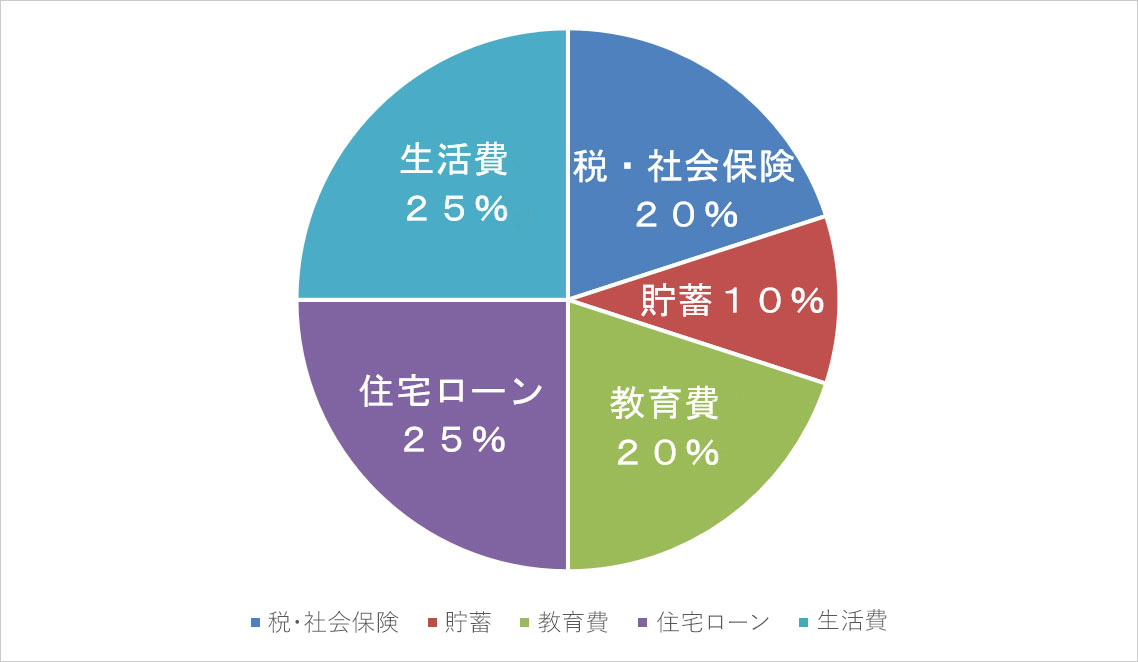

額面からは、税金や社会保険でおおむね20%程度が差し引かれます。つまり、手取りは額面年収の8割になり、残りの2割を教育費や貯蓄などに振り分けることになります。返済中の支出は、次のグラフで示すような目安を念頭に考えると良いでしょう。

【額面年収に占める各支出の目安】

額面年収500万円の場合、年間の貯蓄・支出の目安は以下のようになります。

- 貯蓄 50万円

- 教育費 100万円

- 住宅ローン 175万円

この割合を目安に、子供の人数や生活スタイルによってそれぞれの家庭で調整していきましょう。また、住宅ローン以外の支出は、進学や就職など、子供の成長ステージによっても変化していきます。返済中であっても生活費や教育費が低く抑えられ、手元に置いておくお金が少なくて済むうちは、その分を貯蓄に回すことも考慮していきましょう。

共働きの場合も、一方の収入で返済可能な額に抑える

住宅ローンは申込者と配偶者の年収を合わせて世帯年収として考えることができます。つまり収入合算によって借入できるため、共働きの家庭は申込者単独で住宅ローンを組むより多くの金額を借りることができます。希望の物件価格を高くでき、マイホーム購入の選択肢を増やすことができる。これは共働きの大きなメリットです。

ただ、そのメリットに頼りすぎると、不意の際のデメリットとして浮上することもあります。現在の夫婦の収入が将来にわたって維持できるか分かりませんし、介護や病気などによって生活費の負担が変化する可能性もあるでしょう。資金計画を立てる際には、長期のライフプランを見据えて慎重に収支を予測することをおすすめします。

一般的に、結婚直後の夫婦は大きな支出は少ない一方、夫婦ともにフルタイムで働くことで収入が多くなる傾向にあります。夫婦ともども、マイホーム取得の意欲が高まる時期でもあります。ただ、子供が生まれると、その成長とともに生活費や教育費は増えていく傾向にあり、夫婦のライフプランの後半に差しかかるほど、出費が増えていく傾向にあります。子育てでどちらかが働くことをセーブすることで、世帯の収入が減ル可能性もありますし、長い返済期間中には病気などによる休職、離職によって収入が減ることもあるかもしれません。

夫婦で働き、いわゆる「2馬力」で得る収入を前提に住宅ローンを組むと、どちらかの収入が減ったときには家計に返済負担が重くのしかかります。そこで、一人の収入の範囲で借入していれば、住宅ローンが過大になるリスクは少なくできます。2馬力であっても余裕を持ち、片方の収入の範囲で借入額を決めるのも一つの考え方です。

共働きパワーカップルの住宅ローン設計|離職・育休リスクを織り込む戦略

4. 年収から借入額を試算しつつ、無理なく返せる住宅ローンを考える

住宅ローンの借入可能額・返済額シミュレーションを見ると、借入額はもちろんですが、0.5%ほど金利が異なるだけで月々の返済額が無視できないほど変わってくることが分かります。完済期間を長めに設定すると月々の負担は減りますが、忘れてはならないのが「年収から住宅ローンの借入額を決める際のポイント」で紹介したトピックです。

長きにわたる返済期間では、子供の教育資金や親の介護、自身の老後の備えも視野に入れていかなければなりません。さらに、家計と月々の返済負担を照らし合わせ、完済時まで無理なく返せるかどうか――? 住宅ローン借入額の目安を計算するだけではなく、無理なく返済するための目配り、が欠かせないのです。

新井 智美

(あらい ともみ)

CFP(R)認定者/一級ファイナンシャルプラン二ング技能士/DCプランナー/住宅ローンアドバイザー/証券外務員等の資格を保有し、コンサルタントとしての個人向け相談の他、資産運用等上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

CFP(R)認定者/一級ファイナンシャルプラン二ング技能士/DCプランナー/住宅ローンアドバイザー/証券外務員等の資格を保有し、コンサルタントとしての個人向け相談の他、資産運用等上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。