家を買う。上手な住宅購入で、楽しい暮らしとお金の不安がない老後、両方実現(後編)

掲載日:2021年10月12日

前編では、失敗しない家の買い方、上手な住宅ローンの借り方をお教えした。自分にぴったりのタイミングで、自分のライフスタイルに合う家を、良いマネープランで買う方法だ。 既に家を買った人には住宅ローンの見直し方、借換と繰上返済についてお話しした。住宅ローンは、老後資金に大きく影響するので、必ず実行したい。 この後編では、投資と家を買うこと、投資と住宅ローンを両立させる方法をお話ししよう。満足できるライフプランには、どちらも欠かせない。

住宅ローンと投資のかねあい

投資と家を買うことはどう考えたらいいだろう。私はこう提案したい。

- 1.家を買うための自己資金(頭金+諸費用)は、主に預金で貯める

- 2.年収の半分くらいの貯金ができたら(就職後3年目から5年目までに貯めたい)、積立投資を始める。

- 3.住宅購入後も積立投資を続ける。資金は子供の教育費や老後資金に。ゆとりがあれば、楽しみ費に。

投資というと「難しい」「手間がかかる」と考える人もいるがそれは間違い。積立投資は誰でもできる。そして資産作りに欠かせない。 「投資をどこから始めたらいいか分わからない」という声をよく聞くが、実はかんたん。つみたてNISAでスタートすればいい。 値動きのある投資信託を、毎月一定額(みずほ銀行は1,000円単位)で買っていく投資法なので、安い時に多く高い時に少なく買うことになる。これを長く続けると、預金利率を上回る利回りになる可能性が高い。紙面が限られているので、つみたてNISAや投資信託については、こちらのサイトを見てほしい。

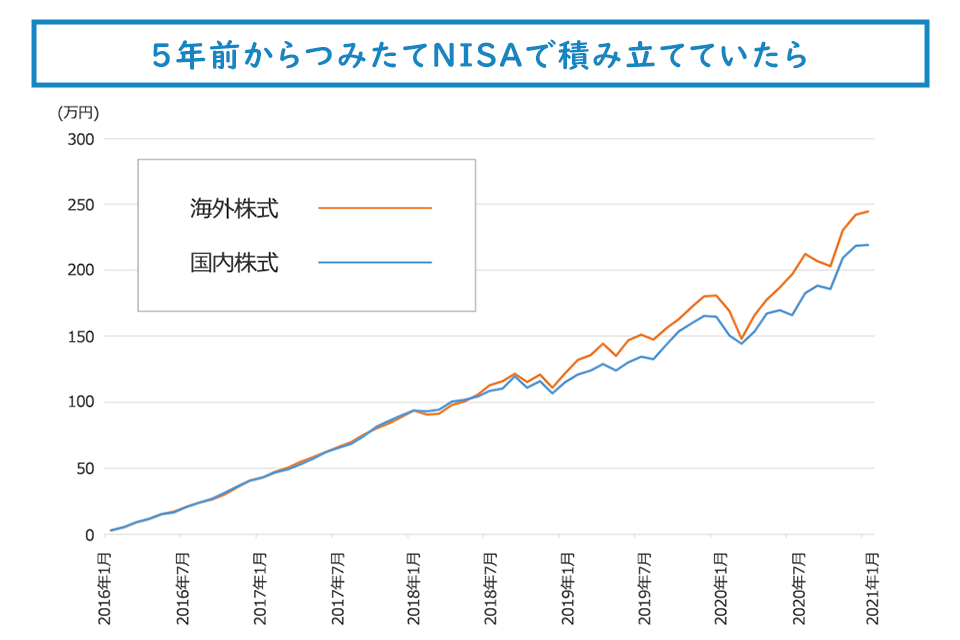

もし、5年前、10年前、20年前につみたてNISAを使って、投資信託の積立をしていたらどうなったか。国内株式インデックスファンドと、海外株式インデックスファンドの2本の投資信託でシミュレーションしてみた。

まず、期間5年。2016年2月から毎月3万円を5年間積み立てた場合、積立元本は180万円だ。預金で積み立てると利息はほとんどつかない。国内株式のインデックスファンドで積み立てていたら、2021年1月には約219万円になっていた試算。39万円のプラス。海外株式はもっと成績が良く、同じ期間に180万円が約245万円になっている。

- ※複利。税金等費用は考慮していません。

- ※

上記シミュレーショングラフは、国内株式はTOPIX(配当込)、海外株式はMSCIオール・カントリー・ワールド・インデックス(除く日本、円ベース、配当込)を基にみずほ銀行が行ったシミュレーションであり、投資信託の運用実績ではありません。実際のファンドで積立投資する場合は分配金払出後準価額で購入するため、積立金額の評価額は実際と異なる場合があります。また、算出過程で税金等は考慮していません。また、将来における当ファンドの運用成果等を示唆あるいは保証するものではありません。

【使用している指数について】

東証株価指数(TOPIX)および東証REIT指数は、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利は、㈱東京証券取引所が有しています。MSCI ACWIインデックスに関する著作権、知的財産権その他一切の権利はMSCI Inc.に帰属します。また、MSCI Inc.は同指数の内容を変更する権利および公表を停止する権利を有しています。

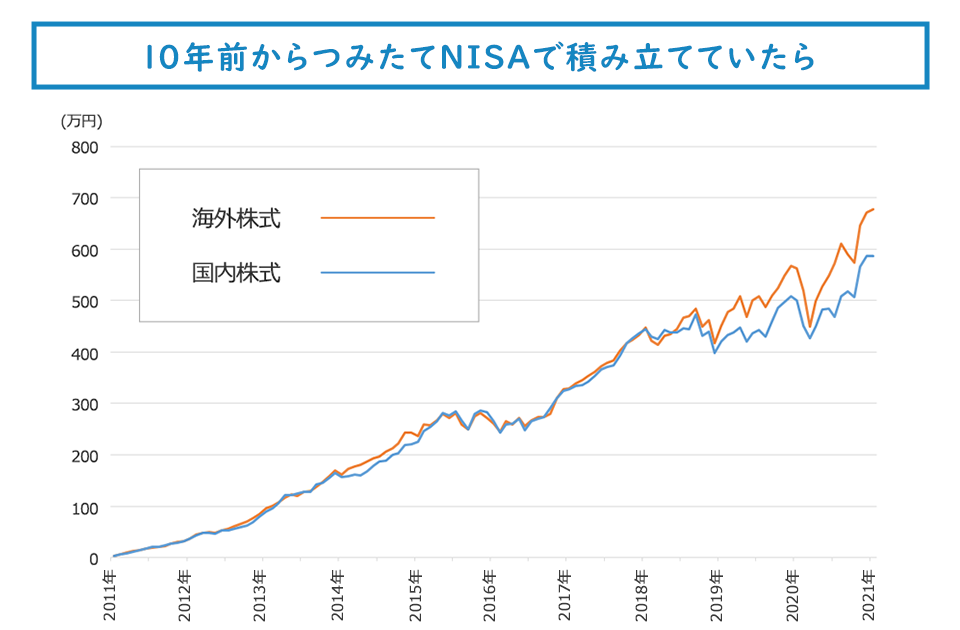

もっと期間が長いとどうなるだろう。次、10年をみてみよう。

数字はさらに魅力的になっている。10年の積み立て元本360万円(3万円x 12ヵ月x 10年)が、国内株式の場合で約583万円(223万円のプラス)、海外株式で約672万円(312万円のプラス)になる試算だ。利回りに直すと国内が約8.9%、海外が11.3%。かなり高い。

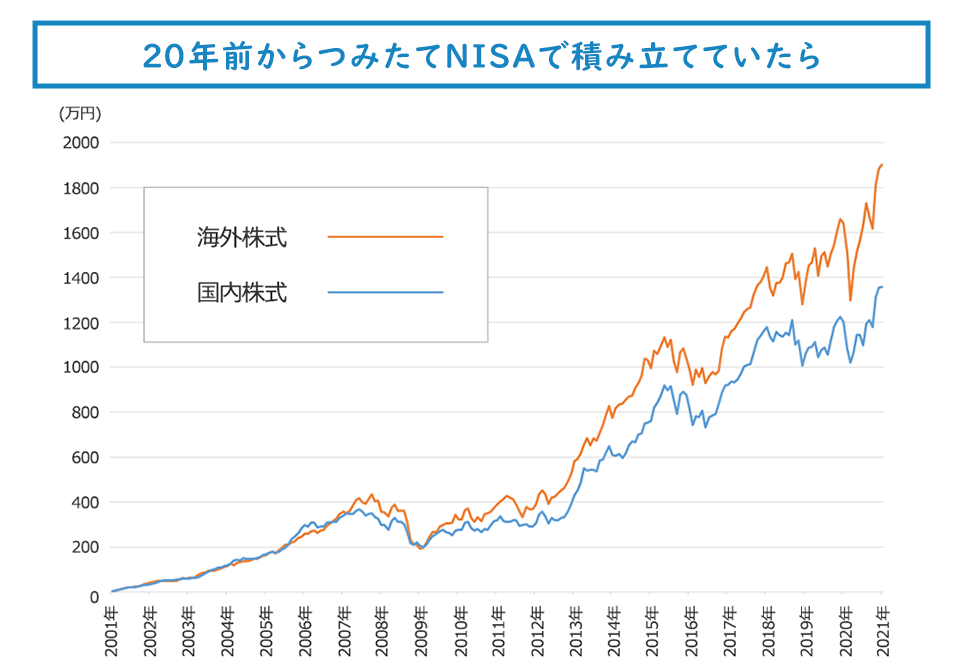

ところが、期間が長くなれば利回りがどんどん上がる、必ず利益が出るというわけではない。次に20年をみてみよう。2001年2月から2021年1月まで月3万円積み立てたときの数字だ。

国内株式で積み立てていたら720万円が1,354万円にとずいぶん増えているが、利回りは10年より低く約5.7%。海外も1,893万円と2倍以上に増えてはいるが、利回りは8.4%と10年より悪くなっている。なぜか。

国内グラフを見てほしい。2007年くらいまではけっこう利益が出ていたのが、2008年に元本割れしている。損が出ている。リーマンショックという、アメリカに端を発して世界中に広がった経済危機の影響だ。世界中の株価が大きく下がった。この損が2012年まで続いている。つまり2001年に積立を始めた人は、最初は儲かっていたが、7年目から12年目までは「積み立てても積み立ててもずっと損!」という状況が続いたわけだ。でも、ここで解約せず、積み立て続けたら株価の回復でプラスに変わり、20年後には約634万円の利益が出たことになる。海外株式もやっぱり2007年に大きく下がって損が出ている。ただ、国内より回復が速く2011年頃にプラスになり、20年後には約1,173万円の利益が出ている計算だ。「途中で損が出ても、解約せずに続けてよかった」と後になったらいえる。

このように、積立投資だから必ず儲かる、損が出ないということはない。でも長い目で見れば、利益が出る可能性は高く、損が出ても投資額に対する割合はそんなに大きくない。一括でまとめて買う投資なら半分以下になることもあるが、積立ではリスクはずっと小さい。

-

頭金なしや頭金20%以下で家を買うと、予定外に家を売ることになったときに、ローン残高>家の価格 となって身動きがとれなくなるリスクがあります。価格の20%の頭金を入れることを勧めています。

ただし、十分なお金は手元にあるけど、節税やその他の目的で頭金を少なく(ゼロで)買う手はあります。あくまでも手元にお金がある場合です。

相談者は十分な金融資産があるので、頭金なしで、ローン100%で買ってもいいでしょう。住宅ローン減税も最大限利用したいところ。ただし、資産の9割が金融証券(投資信託)というのは、リスクの取りすぎかもしれません。投資信託のポートフォリオにもよりますが、安定型の資産を増やすことを考えてもいいかもしれません。 -

金額の少ないローン2本を繰り上げて完済すると、その分毎月の返済額が減ります。毎月の収支がプラスになります。分かりやすくてシンプルです。

残高の大きいローンの一部を繰り上げる場合は、「期間短縮」にするか「返済額減額」にするか選べます。期間短縮の方が利息節約の効果はやや大きくなります。返済額減額なら、利息節約効果は先の2本を返すのと同じです。借入先でシミュレーションをしてもらうといいでしょう。

私なら先に2本返してしまい、残り2本でこれからの対策を考えます。4本あると何かとめんどうです。

適切な住宅ローンで、投資は若いうちから続ける。

つみたてNISAで投資を始めてしばらくして、もっと投資を増やしたくなったら、非課税の特典はなくても投資信託を買うことはできる。投資できる種類はぐんと増える。自分なりの戦略を考えてポートフォリを組むのは楽しい。投資はできれば20代から始めたいが、30代、40代、50代、60代からでも遅くない。

ただ、家を買う時、住宅ローンを借りすぎると、その後に貯蓄したり投資したりできなくなってしまう。投資で資産を増やすという面からも、住宅ローンを借りすぎないように気をつけたい。

人生の大きな買い物、「家」。それを実現するためのツール「住宅ローン」。それと並行して資産を作っていくための「貯金」や「投資」。基本に従って守備良くやれれば「老後」は全然怖くない。今を快適に暮らし、将来も安心して過ごせるプランを考え、実行していこう。

中村 芳子さん

ファイナンシャルプランナー(FP)

㈲アルファアンドアソシエイツ代表。日本の女性FP第1号。個人のマネー相談(FPコンサルティング)に加えて、マネー記事の執筆、講演、企業の金融プロジェクトのアドバイスなど幅広く活動。

『50代のいま、やっておくべきお金のこと』(ダイヤモンド社)で、老後に向けた準備を、お金とお金以外の面からやさしく、実際的に解説して喜ばれている。

㈲アルファアンドアソシエイツ代表。日本の女性FP第1号。個人のマネー相談(FPコンサルティング)に加えて、マネー記事の執筆、講演、企業の金融プロジェクトのアドバイスなど幅広く活動。

『50代のいま、やっておくべきお金のこと』(ダイヤモンド社)で、老後に向けた準備を、お金とお金以外の面からやさしく、実際的に解説して喜ばれている。

- (記事提供元:中村 芳子、画像提供元:中村 芳子)