住宅ローンに年齢制限はある?

借入期間の目安と早期完済の方法

掲載日:2021年7月2日

老後も住宅ローンの支払いが続くと聞くと、不安ですよね。住宅ローンは、申し込み時の年齢が高齢であれば、定年退職後も住宅ローンの返済が残る可能性が高くなります。また、借り入れできる上限年齢も決まっているので、必然的に借入期間が短くなり、月々の返済が大きくなります。高齢になればなるほど、住宅ローン返済の資金計画は難しくなるのです。そこでこの記事では、住宅ローンの年齢制限や年齢別の借入期間の目安、早期完済をするためのポイントをまとめました。

1. 住宅ローンの申込に年齢の制限はある?

住宅ローンの申込には「申込時の年齢」の他、多くの金融機関では、「最長借入可能期間」が設定されています。ここではその年齢制限や、平均の申込年齢などを見ていきましょう。

金融機関によっては年齢制限を設けている

一般的には35年を最長借入期間としているケースがほとんどですが、「完済時の年齢」も設定していることがあるため、借入可能期間は35年よりも短くなることがあります。年齢制限は各金融機関によって異なりますが、ここでは一例として、みずほ銀行の借入期間要件を見てみましょう。

- 【例】みずほ銀行の場合の借入期間の要件

-

- 借入期間は1年以上~35年間

- 申込時の年齢は満18歳以上71歳未満

- 完済時の年齢が81歳未満

住宅ローンの上限年齢が決まっている場合には、借入可能な期間は35年ではなく、「完済時の上限年齢-申込時の年齢」で計算をすることになります。

【35歳で住宅ローンを申し込む場合】

みずほ銀行では、完済時の年齢を81歳未満としているので、完済時の上限年齢は実質80歳になります。80歳-35歳=45年借入できる計算になりますが、住宅ローンの最長利用可能期間が35年なので、35歳の場合の住宅ローン利用可能期間は35年、つまり70歳が最長となります。

【60歳で住宅ローンを申し込む場合】

80歳-60歳=20年となり、住宅ローンの利用可能期間は20年となります。

このように、申込時の年齢が遅くなればなるほど、設定できる借入期間が短くなります、借入期間が短くなれば、必然的に毎月の返済額が大きくなるため、家計への負担も大きくなるでしょう。

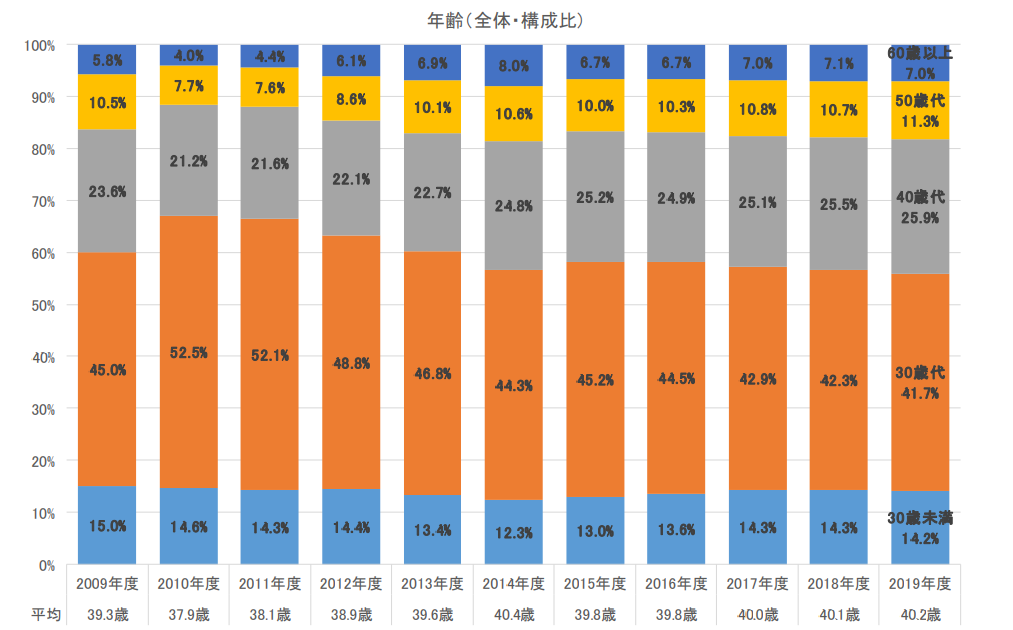

住宅ローン申込者の平均年齢は40.2歳

みなさんはいま何歳ですか?住宅金融支援機構が発表した「2019年度 フラット35利用者調査」によると、フラット35を利用した人の申込時の年齢の平均は、40.2歳だそうです。

毎年、申込者の平均年齢は上昇傾向にありますが、申込者が最も多い年齢層は30代(41.7%)次に40代(25.9%)と続いており、住宅ローンの利用開始の年齢は、30~40代が一般的であることが分かります。

2. 【年齢別】住宅ローンの借入期間の目安

ここからは、年代別に住宅ローンの借入期間の目安について見ていきましょう。

20代

20歳~29歳でローンを組んだ場合、35年ローンを組んでも完済時の年齢は55~64歳です。20代で住宅ローンを組めば、65歳を定年とすると、定年前に住宅ローンを返し終わる計算になります。

30代

30歳~39歳でローンを組んだ場合、35年ローンを組んでも完済時の年齢は65歳~74歳です。65歳を定年とすると、退職した後も返済が続く可能性があります。借入期間を25~34年に設定すれば、公的年金だけで生活をする時期に残債が残りません。

40代

40代になると、35年ローンを組んだ場合完済時の年齢は75歳を超えるケースがあり、定年後も長期間にわたって住宅ローンの返済が続くことになります。また、完済時年齢の制限により、申込が45歳を超えると35年ローンを組めないおそれもあるでしょう。

老後に住宅ローンの返済を残さず、定年までの完済をめざしたいのであれば、15~24年の借入期間を設定する方法がありますが、借入期間が短くなると、毎月の返済額が重荷になるため注意が必要です。

50代

50代で住宅ローンを組む場合は、「完済時年齢の上限-自身の年齢」が最長の借入期間となります。定年後も住宅ローンが残っている可能性が高く、定年後の主な収入が公的年金の場合は、年金や貯蓄を住宅ローンの返済に充てていくことになるでしょう。

50代の場合は、親子リレーローンを利用するのも一つの方法です。親子リレー返済は、親と子が協力して1本の住宅ローンを組む返済プランです。

【例】完済時の上限年齢が80歳で、58歳9ヵ月の人が住宅ローンを組むケース。

80歳-59歳=借り入れ可能期間は本来21年

【30歳4ヵ月の子供とリレー返済プランを選択する場合】

80歳-31歳=49年 借り入れ可能期間が35年なので35年になります。

親子リレー返済を利用して、返済後継者を決めておくと、後継者の申し込み時の年齢で借入期間を設定することができます。

60代以上

60歳以上の方限定の住宅ローン(「リ・バース60」)にも申し込むことができます。毎月のお支払いが利息のみで、住み替え・借換などでご利用いただけます。

合わせて読みたい

3. 住宅ローンの完済年齢を早めるための方法

ここでは、老後に返済が残らないようにしたいという方に向け、住宅ローンの完済年齢を早める方法を3つご紹介します。それぞれ、一長一短あるので自分の現状にあった方法を選びましょう。なお、審査や、健康状態によっては利用できないこともあります。

返済条件変更

返済条件変更の手続きを行うことで、借入期間を短くできる可能性があります。借入期間を短くすれば、利息の負担も軽減されるメリットがありますが、返済期間が短くなる分、毎月の返済額は増額になる点には注意が必要です。

また、申し込めば無条件で返済条件変更できるわけではありません。審査があり、年収や貯蓄の状況等によっては断られるケースもあります。

繰上返済

繰上返済とは、毎月の返済とは別に元金を追加で支払いをすることをいいます。繰上返済をすることで、返済期間を短縮する方法と、期間は変わらないものの返済額を減らす方法があります。いずれの場合も利息を減らす効果があり、総返済額も減らせるメリットがありますが、繰上返済手数料がかかったり、繰上返済する金額に最低金額が設定されていたりするケースがあります。

また、繰上返済すると、家計の貯蓄からまとまったお金が出ていくことになります。お子さんがいる場合、30代40代は住宅ローンの返済と教育費の負担が同時に発生する、人生で最もお金のかかる時期の方も多いでしょう。お子さんが独立して、教育費の負担が減ってから繰上返済を検討するなど、そのときの収支状況やライフプランを考慮して返済を行っていきましょう。

住宅購入時に作成した返済計画で、65歳時点での退職金で残額を一括返済しようとしている場合も、注意が必要です。退職後、多くの方が公的年金だけでは生活費をまかなえず、貯蓄を取り崩しながら生活をしていくことになるため、定年時に受け取れる退職金は老後の大きな支えになります。

65歳時点での退職金を繰上返済として想定している場合、老後資金を大きく減らしてしまう可能性があるため、それ以前に繰上返済に充てる方法が他にないか検討しておきましょう。

借換

現在より金利の低いタイプの住宅ローンへ借り換えることで、返済額を変えずに返済期間を短縮できる方法です。繰上返済と同様、利息を圧縮して総返済額の減少につながることがあります。

また、住宅ローンには、固定金利と変動金利がありますが、新たなローンに借り換えることになるので、そのときの情勢にあった金利に改めて変更できます。また、住宅ローンを返済している途中に万が一のことがあった場合に、保険金により残債が弁済される保障制度「団体信用生命保険」を民間の保険に切り替えるなど、見直すことができます。

一般の団信を八大疾病プランに拡充、または完済後を見据えて団信の八大疾病を外して、民間のがん保険に加入するなど、そのときのリスクに応じて借り換えるときには団信も検討してみましょう。ただし、健康状態によっては団信に加入できないため、見直しができない可能性がある点にも注意が必要です。

なお、借換時には諸費用がかかります。住宅ローン自体の総返済額は減少したとしても、諸費用を含めた総返済額がかえって増えてしまうことがある点に注意が必要です。

4. 30代までに住宅ローンを組めば、返済計画が立てやすい

金融機関ごとに多少の上下はあるものの、住宅ローンには一定の年齢要件を設けられていることがほとんどです。高齢になればなるほど、定年退職後までの返済期間が短くなり、毎月の返済額が増加するため、20代~30代で住宅ローンを申し込めば、返済計画を立てやすいでしょう。

もちろん、それ以降でも住宅ローンは組むことができます。審査や健康状態によって制約はありますが、退職後に残債を残さないよう完済をする方法も検討可能です。早期完済の方法も視野に入れながら、自身に合った返済方法を選択していきましょう。

金子 賢司

(かねこ けんじ)

ファイナンシャルプランニング技能士1級と同等資格のCFP ®や、生命保険資格の最高峰であるTLCを持ち、日本FP協会道央支部に幹事として所属。2017年以降は、確定拠出年金・生命保険・ライフプランに関するセミナーを年間50~100件開催。北海道新聞にもコラム掲載の経験があり、執筆活動にも力を入れている。

ファイナンシャルプランニング技能士1級と同等資格のCFP ®や、生命保険資格の最高峰であるTLCを持ち、日本FP協会道央支部に幹事として所属。2017年以降は、確定拠出年金・生命保険・ライフプランに関するセミナーを年間50~100件開催。北海道新聞にもコラム掲載の経験があり、執筆活動にも力を入れている。