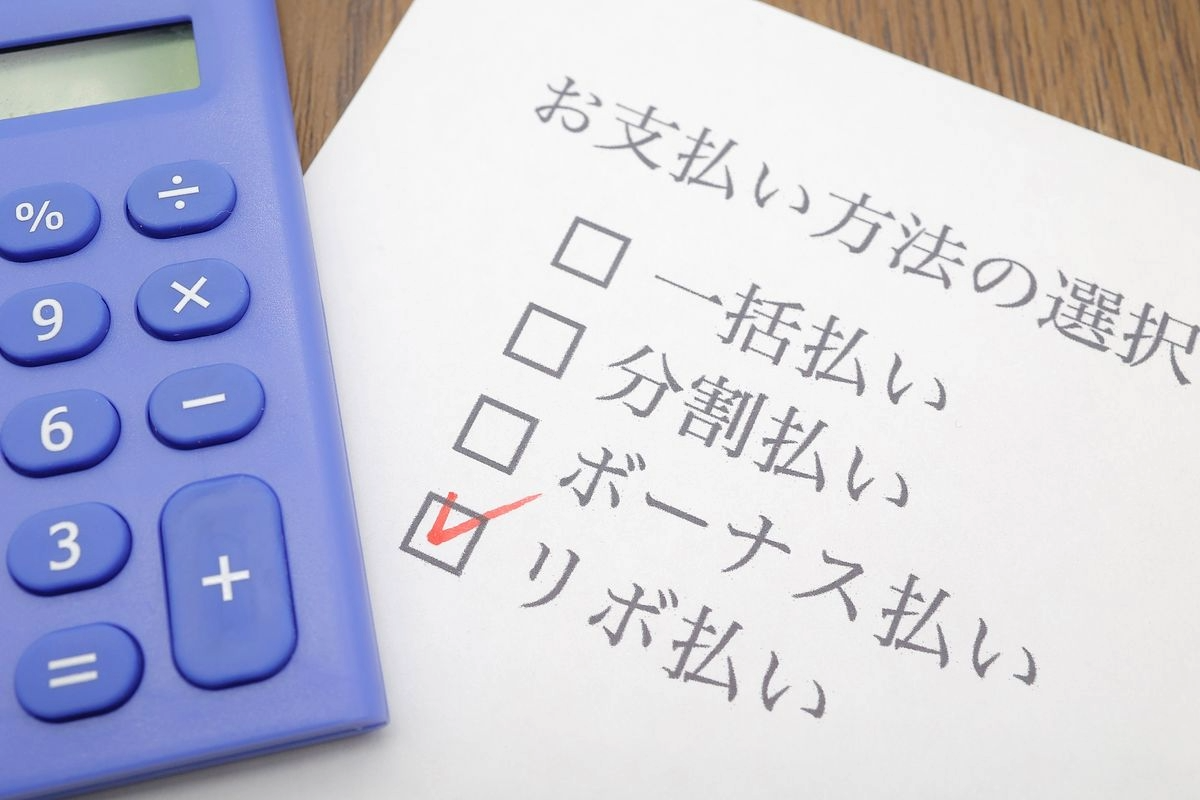

リボ払いとは?仕組みや返済方式、分割払いとの違いを分かりやすく解説

掲載日:2023年12月8日(2026年3月10日更新)

目次

- *本記事は、株式会社みずほ銀行が提供しています。

- *記事の制作にあたっては、外部の協力会社に一部業務を委託しています。監修者は、情報の正確性・公平性の観点から監修を行っており、特定の商品やサービスをおすすめするものではありません。

クレジットカードの支払方法には、一括払いの他にもいくつか種類があります。リボ払い(リボルビング払い)はその一つで、毎月の支払額を一定にできる支払方法です。

クレジットカードの支払方法には分割払いもありますが、両者は仕組みが大きく異なります。

本記事では、リボ払いの仕組みや返済方式、分割払いとの違いをまとめました。リボ払いは、月々の支払負担額を抑えられる一方で、注意点もあります。仕組みや注意点を正しく理解したうえで利用を検討しましょう。

リボ払いとは

リボ払い(リボルビング払い)とは、利用金額や件数に関わらず、毎月の支払金額を一定にできる支払方法です。

利用金額は利用残高に組み込まれ、毎月1万円ずつ等月々の支払金額を自分で設定できます。

リボ払いの仕組み

リボ払いは、使用した金額がすべて利用残高に組み込まれる仕組みです。毎月支払うのは、あらかじめ設定した一定額と、その月の利用残高に応じた手数料の合計となります。

利用残高が残っている限り、毎月元金と手数料の合計額を支払い続けなければなりません。設定した額の元金を毎月返済しながら、利用残高に応じた手数料を上乗せして支払う仕組みが多く、支払総額や返済期間は利用残高と手数料率によって決まります。

リボ払いと分割払いの違い

分割払いも、クレジットカードの支払方法の一つです。リボ払いと分割払いは、どちらも複数回に分けて支払う点で共通していますが、仕組みは大きく異なります。

| 支払方法 |

リボ払い |

分割払い |

|---|---|---|

| 概要 |

毎月の支払額を一定にする支払方法 |

買い物ごとに支払回数を指定する支払方法 |

| 手数料 |

月々の利用残高に対して発生 |

1件の買い物に対して発生 |

| 支払回数 |

支払金額や利用残高によって変動 |

自分で指定 |

分割払いは、買い物ごとに支払回数を指定できる支払方法です。カード利用時に支払回数を選択し、その都度指定した回数に分割して支払います。

一般的に、2・3・5・6・10・12・15・18・20・24・30・36回等から選択できますが、クレジットカードによって異なるので確認しましょう。

リボ払いは、月々の利用残高に対して手数料が発生しますが、分割払いでは1件の買い物に対して発生します。

例えば、1ヵ月に1万円と3万円の買い物をしたとしましょう。リボ払いは4万円に対して手数料が発生するのに対し、分割払いは1万円と3万円のそれぞれに手数料がかかります。なお、一般的に2回払いは手数料無料です。3回払いから分割手数料がかかります。

また、リボ払いは毎月の利用金額や利用残高によって支払回数が決まるのに対し、分割払いは指定した回数と利用金額によって毎月の支払額が変動します。

つまり、リボ払いは、追加で利用すると支払額ではなく支払回数が増える仕組みです。一方、分割払いの場合は、分割で支払っている期間に新たな分割払いを利用すると、支払額が多くなります。

リボ払いの返済方式

リボ払いの返済方式には、主に以下の3つがあります。

- 定額方式

- 残高スライド方式

- 定率方式

クレジットカードによって採用している返済方式が異なるので、事前に確認しましょう。

定額方式

「定額方式」は、リボ払いの利用残高に関係なくあらかじめ設定した一定額を支払う方式です。「元金定額方式」と「元利定額方式」に分けられます。

元金定額方式

元金定額方式は、毎月返済する元金の額を一定に固定する返済方法です。

例えば、毎月5,000円の元金返済と決めた場合、5,000円に加えて、その月の利用残高に対する手数料を上乗せして支払います。利用残高が減少していくにつれ、計算される手数料も徐々に低くなるため、毎月の返済総額は段階的に減少していきます。

また、返済が進むほど手数料の負担額が軽くなり、返済総額を抑えやすい点が特徴です。ただし、返済開始時は手数料を含めた返済額が大きくなるため、生活に支障が出ないよう計画的に利用することが重要です。

なお、元金定額方式は元利定額方式と比べて元本が減りやすい傾向があります。

元利定額方式

元利定額方式は、手数料を含めた毎月の返済額全体を一定に固定する方法です。

例えば、毎月10,000円と設定した場合、その10,000円の中に元金と手数料の両方が含まれます。返済が進むにつれ、10,000円に占める元金の割合が徐々に高まり、手数料の割合は低下していきます。返済初期は手数料が大きな割合を占めるため、元金が減りにくいのが特徴です。

毎月の支払額が変わらないため、家計管理がしやすく、支払計画を立てやすい点がメリットです。一方、元金定額方式と比べると元本の減少が遅れるため、返済総額が多くなる傾向にあります。

残高スライド方式

「残高スライド方式」は、リボ払いの利用残高に応じて毎月の支払額が増減する方式です。10万円未満は1万円、10万円以上20万円未満は2万円というように、あらかじめ利用残高に対する支払額が決まっています。

追加でリボ払いを利用して利用残高が増えれば、毎月の支払額が上がります。反対に、支払いが進んで利用残高が減れば、毎月の支払額も下がる仕組みです。

元金部分が定額の場合と、元利合計が定額の場合があります。

定率方式

「定率方式」は、リボ払いの利用残高の一定割合を支払う方式です。

例えば、一定割合が5%、利用残高が10万円の場合、支払額は5,000円(10万円×5%)となります。残高スライド方式と同様に、利用残高が増えれば毎月の支払額が上がり、利用残高が減れば毎月の支払額も下がります。

リボ払いのメリット

リボ払いで支払う主なメリットは、以下の通りです。

- 手もとのお金がなくても支払える

- 毎月の支払負担を抑えられる

- 家計管理がしやすい

手もとのお金がなくても支払える

リボ払いは、利用金額に関わらず支払額が一定になるため、手もとの資金が購入したい商品・サービスの金額に届かない場合も購入できます。

家電の急な故障による買い替え、パソコンの購入代等、一括で支払うのが難しいときに便利です。

毎月の支払負担を抑えられる

リボ払いは、毎月の支払額が一定、かつ低めに設定されている傾向があるため、月々の支払負担額を抑えられます。

出費が続いた等で1ヵ月間のクレジットカード利用額が大きくなってしまったときも、無理なく支払えるでしょう。

クレジットカードによっては、最低支払金額以上で毎月の支払額を自由に設定できる場合があります。クレジットカードやプランによって最低支払金額や設定可能な単位が異なるので、よく確認しましょう。

家計管理がしやすい

リボ払いなら、毎月の支払額を抑えられるので、把握・管理がしやすいのもメリットです。大きな買い物をしても毎月の支出に大きな影響を与えることがありません。一括払いで支払うと月によって支払額が変わるため、管理が煩雑な傾向があります。

一括払いの場合、急な家電の故障や海外旅行等でまとまったお金が必要になったとき、1ヵ月間の支出額が大きく変動するため、管理が煩雑な傾向があります。

リボ払いのデメリット

一方、リボ払いは他の方法と比べて注意点も多い支払方法です。以下で主なデメリットを解説します。

- 手数料がかかる

- 支払期間が長期化しやすい

手数料がかかる

リボ払いを利用すると、利用残高に応じたリボ払い手数料がかかります。

リボ払い手数料=利用残高×実質年率÷365日×経過日数

例えば、利用残高が5万円、実質年率15.0%の場合、1ヵ月(30日間)にかかる手数料は5万円×年15.0%÷365日×30日間≒616円です。支払期間が長くなるほど、手数料の負担も大きくなります。

手数料の利率はクレジットカードによって異なりますが、一般的な相場は年15.0%~18.0%程度です。

支払期間が長期化しやすい

リボ払いは、毎月の支払額を抑えられる一方で、利用残高が減りにくく支払期間が長期化しやすい点に注意が必要です。追加でリボ払いを利用しても原則として返済額が上がらないため、支払回数が増えやすい傾向があります。

支払回数が増えればそれだけ手数料の負担も大きくなるため、慎重に利用しましょう。

リボ払いの利用方法

リボ払いの利用方法はいくつかのパターンに分かれます。

買物時に支払方法を選べる場合もあれば、最初から自動的にリボ払いになる設定もあります。また、一度一括払いで決済した後にリボ払いに変更することも可能です。

以下では、リボ払いの利用方法を解説します。

利用時選択型

利用時選択型は、買い物をする際にその都度、支払方法を自由に選択できる方式です。クレジットカードで決済する時点で、一括払い・分割払い・ボーナス払い・リボ払い等、複数の選択肢の中からリボ払いを指定します。

店舗で利用する場合、レジで「リボ払いでお願いします」と伝えることで対応してもらえます。ただし、すべての店舗がリボ払いに対応しているわけではなく、リボ払いを選択できない場合もあるため注意が必要です。

利用時選択型のメリットは、必要なときだけリボ払いを活用でき、その他の買い物は通常の払い方を選べる柔軟性があることです。ネットショッピングであれば、支払方法の選択画面でリボ払いを選べば完了します。

登録型

登録型は、クレジットカードの設定であらかじめリボ払いを登録しておく方式です。クレジットカードで買い物をした際に支払方法を指定しなくても、自動的にすべての利用がリボ払いになります。

毎回の買い物で支払方法を選択する手間が省け、リボ払いを頻繁に利用する方に便利な設定です。ただし、クレジットカード会社の中には、登録型を初期設定として有効にしているケースがあり、利用者が気付かないうちにリボ払いが継続される可能性があります。

登録型を利用する場合は、定期的に利用明細を確認し、利用残高や手数料を把握することが重要です。必要に応じていつでも設定を解除可能なため、自分のニーズに合わせて柔軟に対応できます。

後からリボ変更

後からリボ変更は、買い物時に一括払い等で決済した後から、支払方法をリボ払いに変更できる方式です。クレジットカード会社のウェブサイトや専用アプリを利用して、一定期間内に変更手続を行います。

急な出費で一括払いが難しくなった場合や、請求額を確認してから支払方法を見直したいときに活用できます。また、店舗ではリボ払いに対応していない場所でも、後から変更することで対応可能です。

後からリボ変更のメリットは、柔軟に支払方法を選択でき、必要に応じて返済負担額を軽減できる点です。

ただし、変更期限が設けられているため、期限内に手続きを完了させる必要があります。カード会社によって変更可能な期間は異なるため、事前に確認しておくことが大切です。

リボ専用カード

リボ専用カードは、すべての利用がリボ払いに固定されたクレジットカードです。

リボ専用カードで決済した場合、支払方法を一括払いや分割払いに指定することはできず、自動的にリボ払いになります。利用者が支払方法を選択する余地がなく、リボ払いを前提とした設計になっています。

リボ専用カードはリボ払い以外の支払方法が選べないという制限がある一方で、カード会社から年会費相当のキャッシュバックやポイント付与等の特典が受けられる場合があります。

リボ専用カードの利用を検討する際は、手数料や返済方式を十分に理解したうえで申し込むことが重要です。また、リボ専用カードに限らず、どの方法でリボ払いを利用している場合でも、継続が難しくなった際は早めにカード会社に相談しましょう。

リボ払いを上手に活用するポイント

リボ払いは、月々の負担額を軽減できる心強いサービスですが、返済が長引きやすい等の注意点もあります。そこで、リボ払いを賢く活用するためのポイントを解説します。

- 計画的に利用する

- 利用明細書を確認する

- 任意返済を活用する

計画的に利用する

リボ払いには利用残高に応じた手数料がかかるため、計画的な利用が必要です。

計画を立てずに利用すると、利用残高が中々減らず、返済総額が大きくなる可能性があります。また、追加で買い物をしても月々の支払額が一定なので、使いすぎてしまう傾向があります。

自分の収支の状況をきちんと把握し、計画的に利用しましょう。

利用明細書を確認する

リボ払いを利用した後は、こまめに利用残高や毎月の支払額、手数料等を確認しましょう。

利用状況を確認しないでいると、使いすぎてしまい、利用残高が大きくなる可能性があります。無理なく支払うためにも、利用明細書やクレジットカードの会員ページ等で利用状況を常に把握することが重要です。

また、リボ払いの利用可能枠は、一般的にカード全体の利用可能枠よりも低く設定されています。リボ払いの利用可能枠を超えた利用分は、一括払いとして扱われるため注意しましょう。

任意返済を活用する

手もとの資金に余裕が出たときは、任意返済を活用しましょう。リボ払いの利用残高は、いつでも一部または全部を返済できます。

任意返済をすれば、利用残高の減りが早くなり、支払期間の短縮・手数料の軽減が可能です。

無理に任意返済をすると家計を圧迫する可能性もあるため、無理なく支払える範囲で利用しましょう。

また、リボ専用カードでも任意返済は可能です。

リボ払いをやめられない場合はどうすれば良い?

リボ払いの返済が終わらず、やめたくてもやめられない状況に陥ることがあります。主な原因は、毎月の返済額が少額に設定されていたり、返済中に追加で利用を続けたりすることです。

まず自動リボ払いの利用を控え、そのうえで、現在の利用残高や返済期間を正確に把握しましょう。余裕があるときは毎月の返済額を増やすか、任意返済や一括返済を活用すると、返済期間を短縮できます。

それでも状況が改善しない場合は、金利が低いカードローンへの借り換えも選択肢です。また、リボ払い専用カードを契約しているならクレジットカードを乗り換える、あるいは解約する等、リボ払いがもう利用できない状態にすることも重要です。なお、どうしても対処できない場合は、早めに弁護士等の専門家に相談しましょう。

多くのカードローンもリボ払いと同じ返済方式を採用している

多くのカードローンでは、返済方式にリボ払いと同じ返済方式を採用しています。

ただし、カードローンは先述のリボ払いの利用方法とは異なります。

カードローンとは、担保・保証人が不要、原則使い道が自由なローンです。利用者ごとに設定される利用限度額の範囲内で、繰り返しお借入ができます。

また、お申込からご契約までインターネット上で手続きを完結できる場合が多く、スムーズにお借入ができるのが特徴です。カードローンや審査の結果次第では、クレジットカードより低い金利で利用できる場合もあります。

目的や利用限度額、金利等に応じて、カードローンの利用もご検討ください。

関連記事:「カードローンの用途は?役立つ場面やメリット・注意点を解説」

みずほ銀行カードローンの返済方式は残高スライド方式

みずほ銀行カードローンの返済方式は、ご利用限度額とお借入残高に応じて毎月のご返済額が決まる「残高スライド方式」です。ご返済が進み、お借入残高が減ると毎月のご返済額も下がるため、月々の負担額が軽減されます。

毎月のご返済額は2,000円から、お借入残高に応じて変動します。なお、任意返済もお近くのATMやみずほダイレクト(インターネットバンキング・アプリ)から可能なので、状況に応じて無理なくご返済いただけます。

また、みずほ銀行カードローンは、インターネット(パソコンやスマートフォン)から24時間お申込ができ、来店不要でお手続きが可能です。インターネットからのお申込であれば、最短当日に審査結果を回答します*1。

金利が年2.0%~14.0%なので、クレジットカードのリボ払いよりも低金利でお借り入れいただける可能性があります。さらに、みずほ銀行で住宅ローンをご契約中の方は、金利が年0.5%引き下げられます*2。

「かんたん10秒診断」では、申込前にお借入が可能かチェックできます。計画的にカードローンを利用するためにぜひご活用ください。

- *1) 審査結果の最短当日回答は、みずほ銀行の普通預金口座をお持ちの方に限ります。

- *2) 本カードローンのご契約店で住宅ローンをご利用いただいている場合に限ります。

まとめ

クレジットカードには、一括払いやリボ払い、分割払い等複数の支払方法があります。

リボ払いは、毎月の支払額を一定にできる支払方法です。月々の負担額を軽減できる、家計管理がしやすい等のメリットがあります。購入したい物の予算が足りないときや、毎月の支払負担額を抑えたいときに便利です。

ただし、計画せず利用すると返済が長期化し、返済総額が増えてしまう可能性もあります。リボ払いの仕組みや手数料がかかる等の注意点を正しく理解し、計画的に利用しましょう。

なお、どうしてもリボ払いがやめられない場合は、早めに弁護士等の専門家に相談することをおすすめします。

普通預金口座をお持ちでない方

口座開設と同時に申し込む既に普通預金口座をお持ちの方

カードローンを申し込む-

- *ご利用いただける方:ご契約時の年齢が満20歳以上満66歳未満の方で、安定した収入があり、みずほ銀行指定の保証会社である株式会社オリエントコーポレーション(以下オリコ)またはアイフル株式会社(以下アイフル)の保証を受けることができる方

- *カードローンのお申込に際してはみずほ銀行およびみずほ銀行指定の保証会社であるオリコまたはアイフルの審査があります。審査の結果によっては、カードローンご利用のご希望に沿えない場合があります。

- *カード種類は「キャッシュカード兼用型」となります。「キャッシュカード兼用型」には自動貸越機能が付与されます。

- *みずほ銀行、オリコまたはアイフルより申込内容の確認のため、ご本人さまやお勤め先にお電話を差しあげる場合があります。申込時間により、ご連絡が翌日以降(土・日曜日、祝日の場合は翌営業日以降)になる場合があります。なお、ご連絡がとれなかった場合はお申込を取り下げさせていただく場合もあります。

- *お申込の時間帯により、申込後のお手続きのご連絡が翌日以降(土・日曜日、祝日の場合は翌営業日以降)になる場合があります。

- *審査結果の最短当日回答は、みずほ銀行の普通預金口座をお持ちの方に限ります。

- *お申込の際に、パソコンまたは携帯電話のメールアドレスが必要です。必要書類のご登録や審査結果、ご契約内容のご連絡はメールのみとなります。メールアドレスの誤登録にはご留意ください。

- *みずほ銀行のドメイン(@clpf.mizuhobank.co.jp)からのメールを受信できるよう設定してください。

- *メールサービス提供会社が、迷惑メールに関する対応の厳格化を進めているため、お申込時にご登録いただいたメールアドレスにご連絡メールが届かない可能性がございます。ご留意ください。

- *お客さまとのお取引の内容、状況等に応じて、過去にご確認させていただいた、お客さまの氏名・住所・生年月日や、お取引の目的等を、再度ご確認させていただく場合がございます。また、その際に各種書面等のご提示をお願いする場合がございます。

確認にご協力いただけない場合は、カードローンを含めるすべてのお取引が制限される可能性がございますのでご留意ください。

推奨環境

お申込や申込後のお手続きの際は、各ブラウザの最新バージョンを推奨します。

デバイス 対応ブラウザ iOS(モバイル)

Apple Safari

Android(モバイル)

Google Chrome

Windows

Google Chrome

Microsoft Edge

Mozilla FirefoxmacOS

Google Chrome

Apple Safari

Mozilla Firefox- *上表は動作保証をするものではありません。推奨環境でも使用する機種やブラウザによってはご利用いただけない場合や正しく表示されない場合があります。

普通預金口座の開設におけるご注意事項

- *2021年1月18日 月曜日より、普通預金口座は通帳を発行しない「みずほe-口座」での開設となります。(詳しくはこちら)

- *口座開設後、「キャッシュカード」は「簡易書類」「転送不要」にてお送りします。

お受取に際し、以下の事項にご留意ください

- *マンションやアパート等の集合住宅にお住まいのお客さまへ

本人確認書類に部屋番号まで記載があることをご確認ください。本人確認書類に部屋番号まで記載がない場合は、記載のある本人確認書類をご用意のうえ、お申し込みください。

- *「転居・転送サービス」をご利用中のお客さまへ

「転送不要」の郵便物は、「転居・転送サービス」をご利用中の場合でも配達されません。転居されている場合は、現在お住まいの住所の記載がある本人確認書類をご用意のうえ、お申し込みください。

- *表札が出ていない場合、配達されないことがあります。

- *本人確認書類のお名前にある旧字体・異体字でお申し込みされた場合は、新字体のお名前での口座開設となりますので、あらかじめご了承ください。

- *本人確認書類はみずほ銀行が申込内容を確認した時点で有効なものに限ります。有効期限等にご注意ください。

- *年末年始・ゴールデンウィーク等、銀行休業日の関係で通常よりお手続きに日数を要する場合がありますのであらかじめご了承ください。

- *その他にもご利用にあたってのご注意事項があります。お申込の前に必ずご確認ください。

全国銀行協会の全国銀行個人信用情報センターにおいて、2019年3月29日より「貸付自粛制度」がスタートしました。

詳しくは貸付自粛制度のご案内よりご確認ください。

ギャンブル等依存症に関する注意事項や、対処に困った場合の相談窓口はこちらから

監修者情報

内山貴博(うちやま・たかひろ)

- ファイナンシャルプランナー

大学卒業後、証券会社で5年半勤務。その後FPとして独立。日本人のお金に対する知識向上に寄与すべく、相談業務やセミナー、執筆等を行っている。

日本証券業協会主催イベントや金融庁主催シンポジウムで講師等を担当。2018年にはFPの役割について探求した論文を執筆。