高額な医療費が戻る!50代が知っておきたい「高額療養費制度」とは?申請方法や限度額についても解説

掲載日:2020年12月25日

突然の病気や入院に備えて、民間医療保険に加入されている方は多いでしょう。しかしながら、過度に保険に加入することで、月々の保険料が生活を圧迫しているケースもあります。

そこで今回は、過度な保険を見直す際にぜひ知っておいていただきたい「高額療養費制度」について解説します。

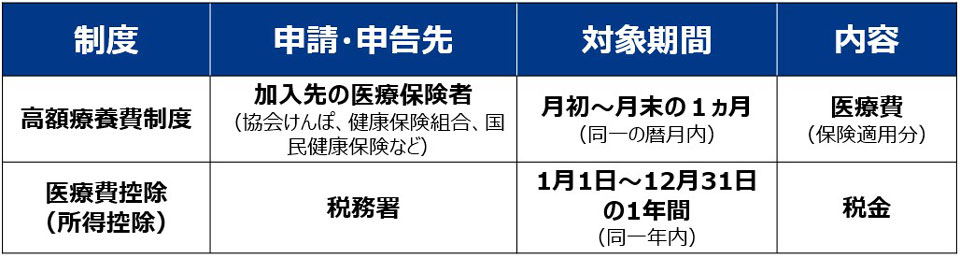

高額療養費制度とは?

高額療養費制度とは、1ヵ月間(毎月1日から末日まで)で医療機関や薬局で支払った自己負担額が上限額(「自己負担限度額」)を超過した場合に、その超過した金額が払い戻される制度です。自己負担限度額は、年齢や所得に応じて定められており、公的医療保険(国民健康保険・健康保険組合・協会けんぽなど)に加入しているすべての人が対象になります。

自己負担限度額を超過した全額が払い戻されます。払い戻しの対象は公的医療保険が適用される診察に対して支払った自己負担額です。ところが「入院食」「差額ベッド代」「先進医療にかかる費用」「保険外併用療養費の差額部分」などは対象外となっていることに注意が必要です。また、いくつかの条件を満たすことで、さらに負担を軽減できる「多数回該当」などの制度もあります。

「医療費控除制度」とは違う?

「医療費控除」とは、1年間で「生命保険・損害保険で支払われた保険金」や「出産育児一時金」などの補てんを受けた金額を差し引いてもなお、10万円を超える医療費、あるいは所得の5%を超える医療費を支払った場合、確定申告時に税務署に申告書を提出することで、受けられる所得控除です。これに対し、「高額療養費」は所得控除ではなく、健康保険からの給付となります。

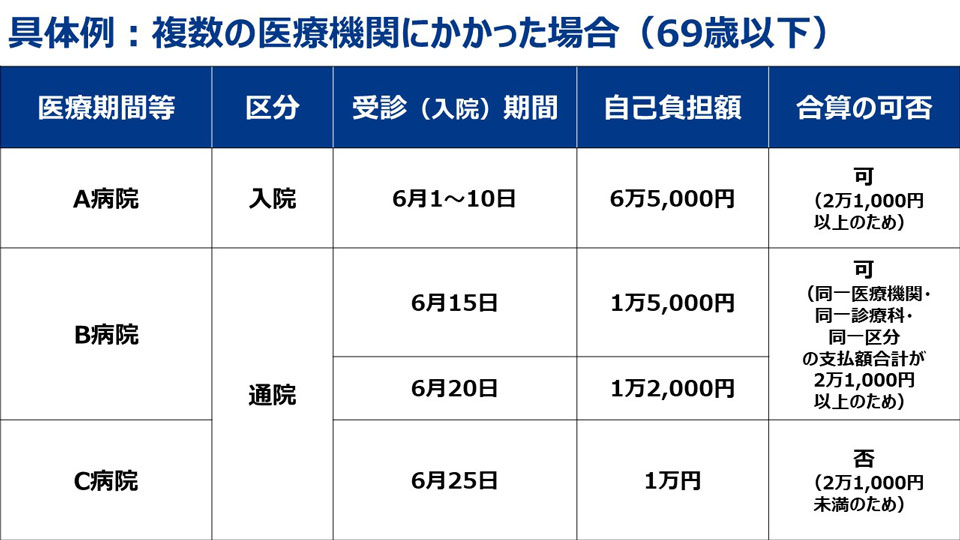

複数の医療機関にかかった場合は?

69歳以下の場合、高額療養費の対象となる自己負担額は、受診者別、医療機関別、入院・通院別で算出し、2万1,000円以上のものが対象となります。このため、対象となる自己負担額を合算して、自己負担限度額を超過した部分が高額療養費として払い戻されます。上記の図を基に詳しく見ていきましょう。

A病院では自己負担額が6万5,000円であり、2万1,000円以上あるため、合算の対象になります。B病院でも、1回あたりの負担額は2万1,000円に満たないですが、ひとつの医療機関・診療科・区分で合計2万7,000円を支払っているため、合算の対象になります。しかし、C病院では2万1,000円以下のため、合算の対象にはなりません。

高額療養費制度の「世帯合算」

「高額療養費」の適用を受けようとする場合、一人が1ヵ月間に支払った自己負担額の合計が、自己負担限度額を超過している必要があります。

ただし、高額療養費には「世帯合算」という特例があり、1ヵ月間に支払った自己負担額が2万1,000円(世帯全員が69歳以下の場合)を超過している人が同じ世帯の中に複数いる場合は、その自己負担額を合算して申請することが可能になっています。

なお、70歳以上の方はひとつの病院での医療費が2万1000円を超えていなくても、合算できます。また69歳以下の方と同一の世帯であれば、69歳以下の方の医療費とも合算できます。

自己負担額は世帯で合算ができますが、注意が必要なのが「世帯」の定義です。公的医療保険における「世帯」は、一般的な住民票で確認できる家族や一つの屋根の下で暮らしている家族とは異なり、同一の公的医療保険に加入している家族ということになります。

共働き夫婦でそれぞれ別の公的医療保険に加入している場合は、同じ世帯とはなりません。親と未婚の子のように住所が異なっていても同一の公的医療保険に加入している場合には同じ世帯の扱いとなります。

高額療養費制度の「多数回該当」

高額療養費制度として払い戻しを受けた月が1年間(12ヵ月間)で、同一世帯で3ヵ月(3回)以上あった場合は、4ヵ月目(4回目)からは自己負担限度額がさらに引き下げられます。この仕組みを「多数回該当」と言います。払い戻しを受けた月が連続している必要はありませんが、12カ月の間に4カ月以上必要です。

自己負担限度額はいくら?

自己負担限度額は、69歳以下と70歳以上で大きく分かれ、さらに所得によって異なります。厚生労働省保健局の区分を基に説明します。

- (注)1つの医療機関等での自己負担(院外処方代を含みます)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1,000円以上であることが必要です)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

高額療養費制度の申請方法と期限

高額療養費制度の適用を受けようとする場合は、自分が加入している公的医療保険に対して、高額療養費の支給申請書を提出する必要があります。加入先の公的医療保険によっては支給申請を促してくれる場合もありますが、あくまでも自己申告が基本です。必ず申請方法を確認して、自己負担限度額が超えているときは申告をするようにしましょう。

申請期間は診察を受けた翌月から2年間がリミット

高額療養費の支給を受ける権利の消滅時効(法的な権利が消滅してしまうこと)は、診察を受けた月の翌月の初日から2年間です。消滅時効にかかっていない高額療養費であれば、過去にさかのぼって支給申請を行うことができます。支給申請が漏れることのないよう、あらかじめ限度額適用認定証(後述)を取得しておくか、医療機関への支払いを済ませたらすぐに高額療養費の支給申請を行うようにしましょう。

経済的負担を低減できる限度額適用認定証とは?

高額療養費制度は自己負担限度額を超えた金額が払い戻しされます。しかし、一時的にせよ、多額の費用を立て替えることになるため、経済的な負担となります。

その場合、あらかじめ各公的医療保険から交付される「健康保険限度額適用認定証(以下、限度額適用認定証)」を取得すると、立て替え払いの負担を避けられます。「限度額適用認定証」を保険証とともに医療機関に提示することで、医療機関ごとのひと月の支払いが自己負担限度額までとなります。

最近では入院が決まると、多くのケースで医療機関側から「限度額適用認定証の申請をしてください」と促してもらえます。認定証は入院するときに提示するのが原則ですが、そのときには間に合わなくても、入院中に認定証を医療機関に提示すれば、退院時、あるいは入院中の精算時(入院が長引く場合、定期的に精算を求められます)に、高額療養費からの支給を引いた最終的な自己負担額だけを支払えばすむようになっています。

高額療養費制度があれば民間医療保険には加入しなくて良い?

高額療養費制度は、一定額以上の医療費を払っていれば、誰でも利用できる制度です。また民間の医療保険から入院給付金や手術給付金等を受け取っていても、高額療養費制度は別の制度なので、併用も可能です。そのため民間の医療保険の保障額を考える際は、高額療養費制度の仕組みをきちんと理解しておくことが重要になります。

しかし、高額療養費制度ですべてをカバーできるわけではありません。高額療養費制度と民間医療保険について解説します。

民間医療保険は不要?

高額療養費制度は、民間医療保険がカバーする内容をすべて網羅しているわけではありません。長期間にわたり治療が必要な病気の場合は、毎月の負担額が抑えられるものの、積み重ねによって負担は少しずつ重くなります。

また高額療養費制度では差額ベッド代や交通費などは対象外です。個室での治療を希望する場合や、交通の便が悪い土地でご自身・ご家族の交通費が多く発生しそうな場合、またがんなど特定の疾病に対して手厚く備えておきたい場合など民間医療保険の活用を検討すると良いでしょう。

毎日を安心して暮らすための費用

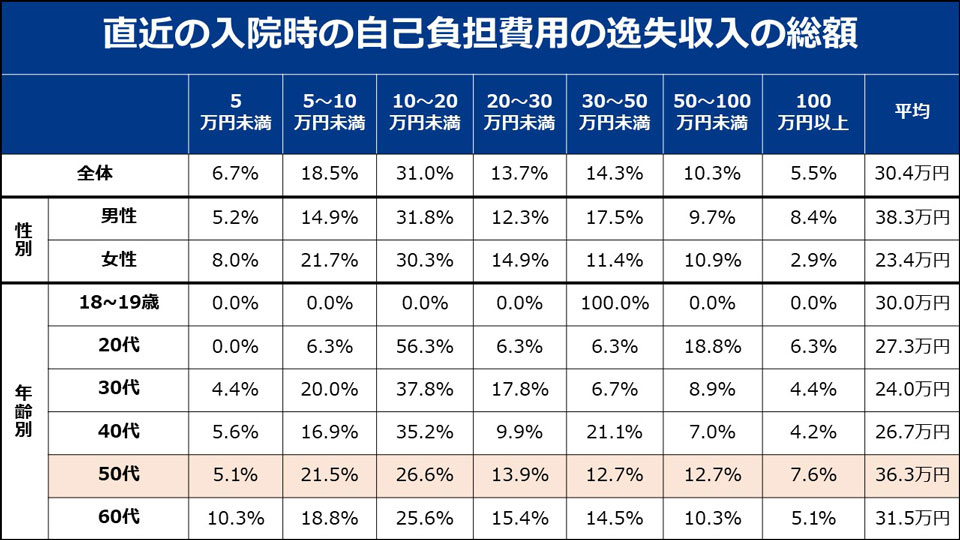

次の表は、公益財団法人 生命保険文化センターによる、「令和元年度 生活保障に関する調査/直近の入院時の自己負担費用と逸失収入の総額」より抜粋したものです。

この表によれば、50代における入院時の自己負担費用と逸失収入の総額平均は36.3万円です。100万円以上負担された方も7.6%います。病気や交通事故で、長期の入院となってしまったり、後遺障害が残ってしまったり、以前と同様に働けなくなる可能性があります。逸失収入(利益)とは、本来得られるべきだったが、入院等により得られなくなった収入のことです。

貯蓄を取り崩すことで対応できる、というご家庭もあるでしょうが、入院は1回のみに限ったことではありませんし、高齢になれば、入退院を繰り返すケースは珍しくなくなります。このような場合に、将来のための貯蓄を取り崩してしまうのは、人生100年時代における老後資金を考慮するとリスクが高くなります。

民間医療保険にも数多くの商品があります。例えば、50歳の男性がA社の医療保険に加入した場合では、月々3,840円を支払うことにより、入院給付金を1日あたり5,000円受け取ることができます(その他にも手術給付金などを受け取ることができますが、ここでは割愛します)。実際に入院した場合、1日の医療費負担は5000円を超えるのが一般的ですが、貯蓄からすべて支払うのと、多少なりとも民間医療保険からの給付があるのとでは、家計に対するダメージは異なります。民間医療保険は、自分や家族の収入、ライフスタイルを考慮したうえで、高額療養費制度の知識も活用しながら、上手に確保することが大切です。

収入に対して適正な保険料負担であることが大切

高額療養費制度について、民間医療保険との関係ともあわせて確認してきました。大切なのは、民間医療保険に加入するかしないかという選択肢だけでなく、加入している場合は収入に対して適正な保険料になっているかという点です。

ご自身で比較検討されることも大切ですが、保険単体で考えるのではなくライフプラン全体で考えていくことがが、最適な結果につながります。そのためにもぜひ一度、専門家(ファイナンシャルプランナー)へご相談されることをおすすめします。

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。

関連商品

関連記事

ご注意事項

- 生命保険商品は、預金、投資信託、金融債ではありません。

- 生命保険商品は、預金保険の対象ではありません。また、元本の保証はありません。

- 保険契約を中途解約した場合には、経過期間・運用実績等により、解約返戻金額が既払込保険料相当額を下回ることがあります。

- 保険募集指針

- 生命保険商品に関するご留意事項