30代の平均貯金額は単身世帯で247万円、2人以上世帯で284万円!貯蓄におすすめの制度も解説

掲載日:2022年1月14日

お金に悩むと、過去へタイムスリップするという特異体質を持った「大夢(たいむ)家」の人々。今回は大夢家の長女、まりさん(31歳)のもとに、8年先から「未来のまりさん」(39歳)が現れます。未来のまりさんは子供を出産し、将来の出費についてアレコレ考えながらナーバスになっている様子……。まりさんと色々お金の相談をしたいようです。

●この記事で分かること

- 30代単身世帯の平均貯金額は247万円、2人以上世帯は284万円!

- 教育にかかる金額は1,000万円以上!

- 貯蓄におすすめの制度を紹介!

今の貯金、将来の備えに足りている?

ふぅ……今日も疲れたー。毎日忙しすぎるー。

いつもお疲れさま!

え!誰!?

39歳になったあなたよ!結婚して、赤ちゃんが生まれたの。かわいいでしょ♪

え、その赤ちゃんって私の赤ちゃん!?わぁ~可愛いなぁ~!ていうか私、結婚するのね!?想像できない!

そうよ!結婚して子供も授かるの!順風満帆♪と思ってたけど、実際にはお金のかかることが色々あってね。この先のお金のことを考えたらやっぱり不安で……。あなたのところにタイムスリップしてきちゃった。

毎月コツコツ貯金してるけど、先々のことを具体的に考えているわけじゃないから、どのくらい貯めれば良いのか分からないのよね。30代でどのくらい貯金していれば良いのかしら?

多い?少ない?30代の平均貯金額を発表!

それじゃ30代の平均貯金額を一緒に見てみようよ。まずは単身世帯。

■30代単身世帯が保有する貯金額

30代単身世帯の平均貯金額

247万円

資料:金融広報中央委員会「家計の金融行動に関する世論調査 単身世帯調査」(令和2年)より

30代単身世帯の貯金額の平均は247万円かぁ。思ったより少ないかも。

ここには株式や投資信託といった金融商品は含まれていないからね。金融商品を含めた貯蓄額(金融資産保有額)は30代単身世帯の平均が484万円、中央値が206万円となってるわ。

■30代単身世帯の貯蓄額* 平均値と中央値

- *金融資産保有世帯

30代単身世帯の貯蓄額

平均値484万円 中央値206万円

資料:金融広報中央委員会「家計の金融行動に関する世論調査 単身世帯調査」(令和2年)より

貯金額の平均が247万円だから、484万円との差額237万円は金融商品ってことか。みんなけっこう資産運用してるんだなぁ。ちなみに中央値ってなに?

中央値っていうのはね、データのちょうど真ん中に来る人の数値のこと。平均で見ると、例えば極端な大金持ちが1人いるだけで平均値は上がってしまうけど、中央値は「一番真ん中の人」の貯蓄の状況が分かるから、より実態に近いとも言われてるよ。次は2人以上世帯の貯金額を見てみよう。

■30代2人以上世帯が保有する貯金額

30代2人以上世帯の平均貯金額

284万円

資料:金融広報中央委員会「家計の金融行動に関する世論調査 二人以上世帯調査」(令和2年)より

単身世帯より貯金額は増えるけど、大きくは変わらないね。

私もそうだけど、結婚すると結婚式に引っ越し、出産もあったりして、思ってた以上にお金が出ていくんだよね。一時的にだけど貯金もだいぶ減っちゃったもん。子供の教育費が必要になれば貯金もしづらくなるし。ちなみに、2人以上世帯の貯蓄額は644万円、中央値が423万円だね。

■30代2人以上世帯の貯蓄額* 平均値と中央値

- *金融資産保有世帯

30代2人以上世帯の貯蓄額

平均値644万円 中央値423万円

資料:金融広報中央委員会「家計の金融行動に関する世論調査 二人以上世帯調査」(令和2年)より

貯蓄に対する金融商品の比率は半分よりちょっと多いくらいかぁ。やっぱり貯金だけじゃなくて資産運用もしたほうがいいのかなぁ。

私たち、慎重な性格だもんね。その不安は分かる。次は貯蓄額別の世帯数の分布を見てみよう。単身世帯と2人以上世帯で順番に見ていくよ。

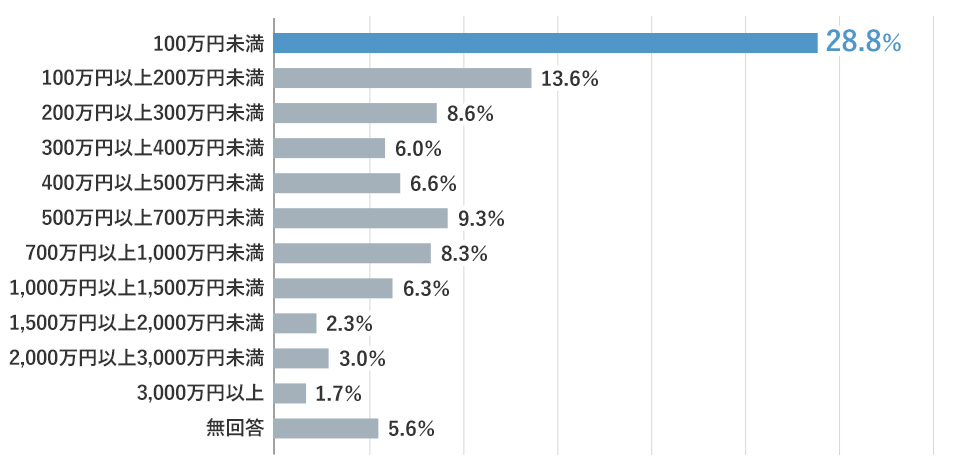

■貯蓄額に見る30代単身世帯数の分布(金融資産保有世帯)

資料:金融広報中央委員会「家計の金融行動に関する世論調査 単身世帯調査」(令和2年)を元に作成

貯蓄額が100万円未満の人が3割弱、300万円未満で全体の半分を占めているんだね。

300万円~500万円未満までの人は少ないけど、500万円以上金融資産を保有している人になるとまた少し増えてるね。貯められる人と貯められない人で2極化してるんだろうな。1,000万円以上貯めている人が10%以上もいるのは驚き!

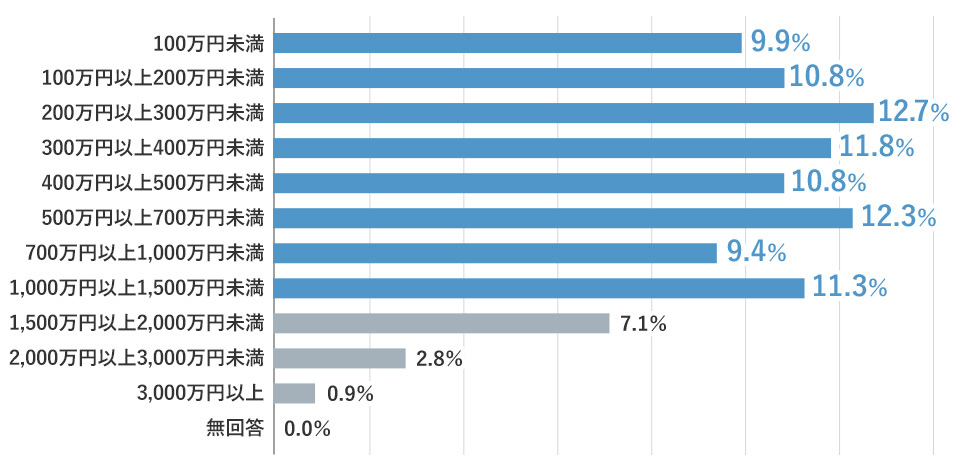

■貯蓄額に見る30代2人以上世帯の割合(金融資産保有世帯)

資料:金融広報中央委員会「家計の金融行動に関する世論調査 二人以上世帯調査」(令和2年)を元に作成

2人以上世帯だと貯蓄額1,500万円未満のどの金額帯も10%前後分布してるね。1,500万円~2,000万円未満の層も約7%以上いるし、単身世帯のデータと同じで貯めている世帯と貯めていない世帯で差が出てるってことだよね。

そうね、2人以上世帯になるとその偏りはより顕著だね。大学を卒業してある程度の時間がたって、コツコツ貯金してきた人はそれなりに貯まっている年代なんだと思う。やっぱり貯蓄は早くから始めるのが正解ね!

Mr. FPのワンポイントアドバイス

Mr. FPのワンポイントアドバイス

ここまで見てきた貯金・貯蓄に関するデータは「金融資産を保有している世帯」に絞った数値ですが、単身世帯、2人以上世帯とも「金融資産を保有している人」の割合は、他の年齢層と比べて30代が最も多くなっています。これは、結婚したり、子供ができたり、あるいは独身で生きていく将来を見据えて、貯蓄を始める人が多いためと考えられます。

さらに40代や50代になると、「金融資産を保有していない人」の割合は少し増えています。子供の教育などにお金がかかり、なかなか貯蓄をする余裕がない状況も考えられます。家庭の状況にもよりますが、子供が小さくて学費の負担が小さかったり、収入が増え始めたりすることの多い30代は「貯蓄しやすいライフステージ」と言えます。計画的に貯蓄を増やしましょう。

30代以降はお金のかかるライフイベントが目白押し

しみじみ思うけど、私も結婚して出産するのねぇ……。ちょっと楽しみ♪

結婚すると楽しいことも多いし、お金のかかるイベントも目白押しだよ。あなたがコツコツ貯めてくれていたけど、それでも不安になるくらい。

それなら人生のイベントとその費用も知っておかないとね。

ほんとにしっかりしてるね。それじゃ結婚の費用から見ていこう!

■結婚にかかる平均費用

結婚費用 約469万円

*結納・婚約~新婚旅行までにかかった費用総額(全国推計値)

資料:株式会社リクルートマーケティングパートナーズ「ゼクシィ結婚トレンド調査 2020」調べ

結婚するだけで400万円以上も必要なの!?

そうよ、結婚式も新婚旅行も人生の一大イベントですから!納得いくものにしたいわよね。でも、結婚式だけなら皆さんから御祝儀をいただくから、自分たちの持ち出しは意外に少なくて済むかもしれないわよ。

そして次は出産費用です!

■出産にかかる平均費用

出産費用 約52万円

出産費用の総額(入院料・室料差額・分娩料・検査・薬剤料・処置・その他)

資料:厚生労働省「第136回社会保障審議会医療保険部会資料 『出産育児一時金について』 出産費用の状況【令和元年度(速報値)】」より

え、出産費用が50万円以上もかかるの?

そんなに心配しなくても大丈夫。実際には会社や国の健康保険から出産育児一時金が42万円*支給されるから、自分で負担するお金は少ないよ。ただし、赤ちゃんのための産着や育児グッズ、ベビーカーも必要だし、物入りであるのは確かよ。それに、子供ができれば住まいも手狭になるし、、、よしっ!マイホームの購入費用も見てみよう!

- *厚生労働省「出産育児一時金の支給額・支払方法について」

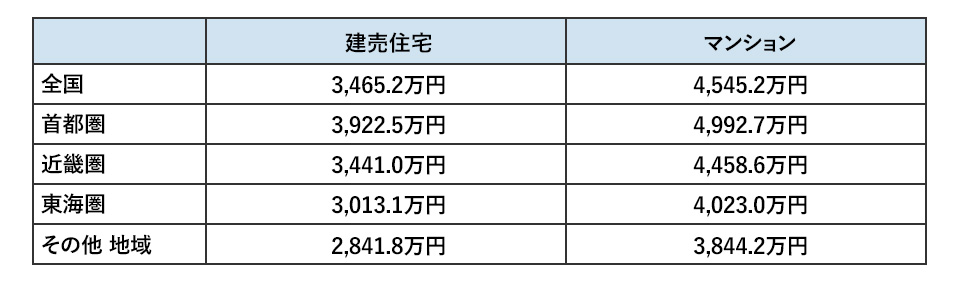

■住宅購入にかかる平均費用

資料:住宅金融支援機構「2020年度 フラット35利用者調査」より

マイホームのお値段、首都圏だと3,922.5万円……。やっぱり家は人生で一番高い買い物だなあ。

居住エリアや、戸建てかマンションかにもよるけど、いずれにしろ大きな出費だよね。そして、マイホームと同じく考えなくてはならないのは子供の教育費ね。

■子供の教育にかかる平均費用

教育資金 約1,084.5万円

子供1人あたりの総額(小学校から高校まで公立、大学のみ私立文系の場合)

資料:文部科学省「子供の学習費調査(平成30年度)」、日本政策金融公庫「~令和3年度「教育費負担の実態調査結果~」」より

教育は重要だけど、子供1人、大学を出すまでに約1,084.5万円か……。親は大変ねえ。金額が大きいから、教育資金は計画的に貯めていくしかないよね。

これはあくまで平均で、中学校から私立に行かせよう、とか思ったらもっと多くなるし。振れ幅が大きいだけにここは本当に不安。

でも、大事なわが子のためですもの。がんばるぞー!

私ももっともっと貯蓄がんばる!

Mr. FPのワンポイントアドバイス

30代は様々なライフイベントでお金がかかる年代です。家族が増えると、住宅や車の購入でローンを組む機会も増えます。早いうちからライフイベントとそれに必要な費用を把握しておくと、「何歳までにいくら貯める!」という貯蓄目標ができて、貯蓄もはかどるでしょう。ぼんやりとでも、自分のライフイベントとその費用を考えてみましょう。

ちょっとでもお得な制度を活用しよう

これから起きるライフイベントの平均費用を知ると、貯蓄目標が少しずつ見えてくるね。

そうね。若いうちからコツコツとお金を貯めてきたけど、具体的な金額は決めてなかったもんね。

これからたくさんお金が必要になりそうだし、目標を決めて貯蓄をがんばろうって思った。でも、毎月の貯蓄額を増やすのも限界があるなぁ。

毎月の貯蓄額を変えなくても、もっと効率的にお金を貯める方法もあるよ。

え、本当に?ぜひ教えて!

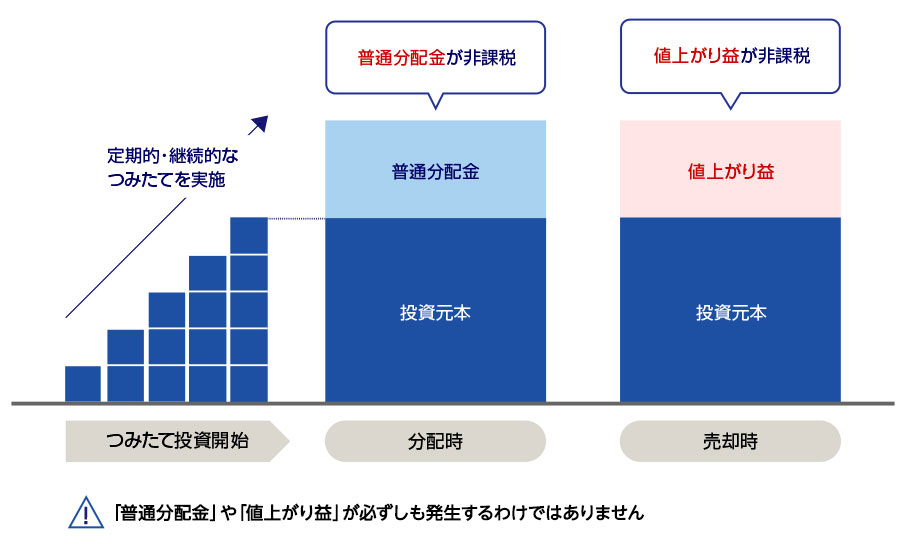

つみたてNISA

まずは「つみたてNISA」ね。

名前は聞いたことがあるけどあまり詳しく知らないな。

毎月投資信託を購入・運用することで、長期的な資産形成を後押しするために国がつくった税制優遇制度よ。毎年購入できる金額には上限があるけど、投資で得た利益に対して税金がかからないっていうお得な制度だよ。

でも、投資なんでしょ……?ちょっと不安だな。

そうだね、あなたの言う通り、つみたてNISAは国が後押ししているとはいえ、貯蓄ではなく運用。預金みたいに元本が保証されていないから、ある程度のリスクをとってもお金を増やしたい人に向いた制度だね。

■つみたてNISA投資イメージ

資料:みずほ銀行ウェブサイトより

リスクをとって投資をするなら、せっかく出た利益が非課税なのはうれしいね。でも、投資ってまとまったお金がないとできなさそう・・・。

ううん、そんな事はないわ。つみたてNISAは、年間40万円まで投資ができて、コツコツ積立での投資に限定しているの。例えば毎月3万円貯蓄しているうち3,000円だけをつみたてNISAで運用することもできるので、少額で始められる点もおすすめ。しかも投資から得た利益に対して最長20年間非課税なところもいいよね。

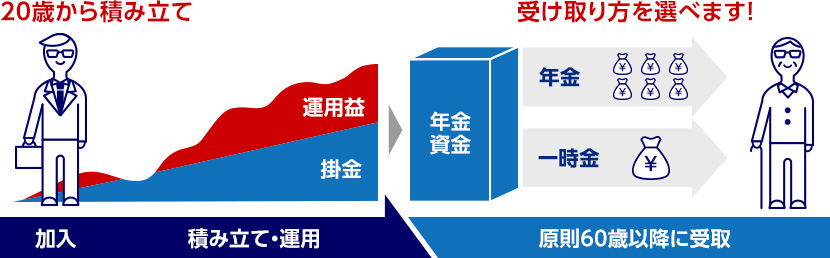

iDeCo

次は「iDeCo」ね。これは老後に向けて積み立てができる個人型確定拠出年金。

iDeCoのメリットは積立金が全額所得控除できること。未来に向けて積み立てをしながら、今の税金も軽減されるのが強みだね。

これも名前は聞いたことあるけどよく分からないや。

■iDeCoのイメージ

* 年金と一時金の併用も可能です。

資料:みずほ銀行ウェブサイトより

- *「元本確保型」の商品もありますが、投資信託等の商品の場合は元本を下回る可能性もあります。

- *加入期間等に応じて60歳以降に受け取れます。

60歳以降に老齢給付金を受け取るってことは……。

そう!これはあくまで年金だから、60歳になるまで途中で引き出せないのがデメリットなの。

なるほど!教育費や住宅購入費用とは別に老後のお金を貯める余裕があるなら便利だね。

iDeCoは投資信託の他にも定期預金などの元本確保型商品を選択することもできるから、そういう意味ではリスクに対する自由度は高いね。

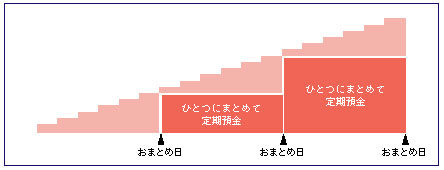

積立定期

最後は「積立定期」。毎月お金を自動的に積み立てて、自分が決めた日に定期預金にまとめながら運用する制度ね。

定期預金とは違うの?

定期預金はまとまったお金を一定期間預ける分に対して利息をもらうもの。積立定期は少しずつ積み立てていって、一定額が溜まったら定期預金にまとめるの。最近は低金利でお金を増やすことはなかなか難しいけれど、自分のペースで貯蓄ができるよ。

■積立定期預金のイメージ

資料:みずほ銀行ウェブサイトより

自動で定期預金にまとめてくれるのは便利だね。これなら着実に貯蓄が増えていきそう。こうしてみると色々な選択肢があるんだね。

将来に備えた貯金の必要性が分かって、目標金額に向けた効率の良い貯蓄が出来そうね。これで私も安心して子育てできそう。

未来の私の赤ちゃんのためにもこれから貯蓄がんばるよ。……ところで、赤ちゃんの名前は?

ふふふ。それは10年後のお楽しみ。じゃあね!

ちょっと待ってよー!

Mr. FPのワンポイントアドバイス

国・金融機関では、個人の貯蓄をサポートする制度やサービスを提供していますが、制度には必ずメリット・デメリットがあります。制度をきちんと理解して、自分に合ったものを賢く使いましょう。そして何より、貯蓄のセオリーは「先取り貯蓄」。ここで紹介しているつみたてNISA、iDeCo、積立定期のいずれも口座から自動で引き落とされる制度・サービスです。貯蓄目標額を決めたら自動で引き落としされる仕組みを作り、残ったお金で生活するクセをつければ、次第に貯めグセが身についていることでしょう。

まとめ

まりさんと、未来のまりさん。貯蓄に関する話をしたら、お互い不安が解消されたようです。30代は結婚や出産、マイホームの購入などによって人生の不確定要素がだんだんと減っていき、「先が見えてくる」年代です。将来に備えて貯蓄を考えることは同時に、「将来のお金の使い道を考える作業」でもあります。自分の人生にどんなお金が必要になるのかを踏まえて、計画的に貯蓄をすすめたいものです。

<登場人物>

大夢 まり(たいむ

まり)

31歳事務職。メーカー勤務。

大夢家の長女で独身。石橋を叩いても渡ることができない超慎重派。コツコツ貯蓄しているが、リスクのある金融商品には手を出していない。

Mr. FP(みすたーえふぴー)

?歳

フリーのファイナンシャルプランナー

どこからともなく現れる謎のファイナンシャルプランナー。大夢一家のことを常に気にかけて、ときにアドバイスをくれる。なぜ大夢一家を見守っているのか、なぜ無償でアドバイスをくれるのかは誰にも分からない。

佐藤 益弘(さとうよしひろ)さん

CFP®、株式会社優益FPオフィス 代表取締役

マイアドバイザー®(実務家FPポータルサイト)を運営するほか主要ウェブサイトや住宅金融支援機構など公共機関の広報誌、週刊ダイヤモンドなど経済誌で執筆する。読売新聞や朝日新聞などで行われるセミナー講師も務め、東京都・公益財団法人東京しごと財団主催シニアお仕事フェアでライフプランFP®としてライフプラン相談を行う。日本FP協会評議員、産業能率大学兼任講師も務める。

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。