店舗でのNISA相談って何ができるの?

NISAについて、

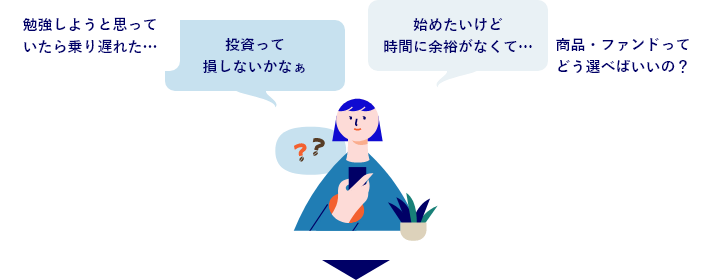

こんなお悩みはありませんか?

みずほ銀行では、

豊富な金融知識を持ったお金のプロ

「ライフプランアドバイザー(LPA)」へ

気軽にご相談いただけます

- 一人ひとりに合ったマネープランをご提案

- 理想の未来を実現するためのアドバイス

- 気になることは、納得いくまでご説明

店舗で相談するメリットは?

家計の現在の収支や、将来必要となるお金について把握できました。あまり真剣にお金を管理していなかったのですが、人生を長い目で見ることで、マイホーム購入に向けた目標額や毎月積立すべき金額が明確になりました。

教育費や住宅ローンなど、私の条件に合わせてぴったりの積立プランを提案してもらえました。どんな商品が自分に合っているか分からなかったのですが、相談しながらだったので納得して決められました。

NISAご相談の流れ

一人ひとりに最適なNISAの活用法を

ご提案します。

- ※ご相談内容によってご案内の流れは変わります

来店予約いただくか、

直接店舗でお声がけください。

思い立った時にお気軽に店舗へお越しください。予約がない方もご案内可能ですが、ご予約いただいたほうがお待たせすることなくスムーズです。来店予約はウェブサイトからお手続き可能です。

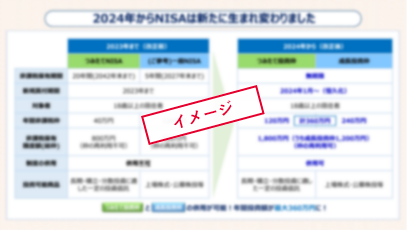

まずは、NISAの仕組みや制度をご説明。

図表やシミュレーションなどを用いて、NISAの仕組みを丁寧にご説明します。初めての方、少し学んだことがある方など、それぞれのお客さまに合わせて、分からないことや不安なことにお答えします。

<ご説明パンフレットイメージ>

ポイント

NISA以外もご相談可能!

ライフプランアドバイザーはさまざまな商品に関する知識を持っていますので、

NISA以外の商品についてもご相談いただけます。

- 生命保険

- iDeCo

- 定期預金

- 外貨預金

- 投資信託

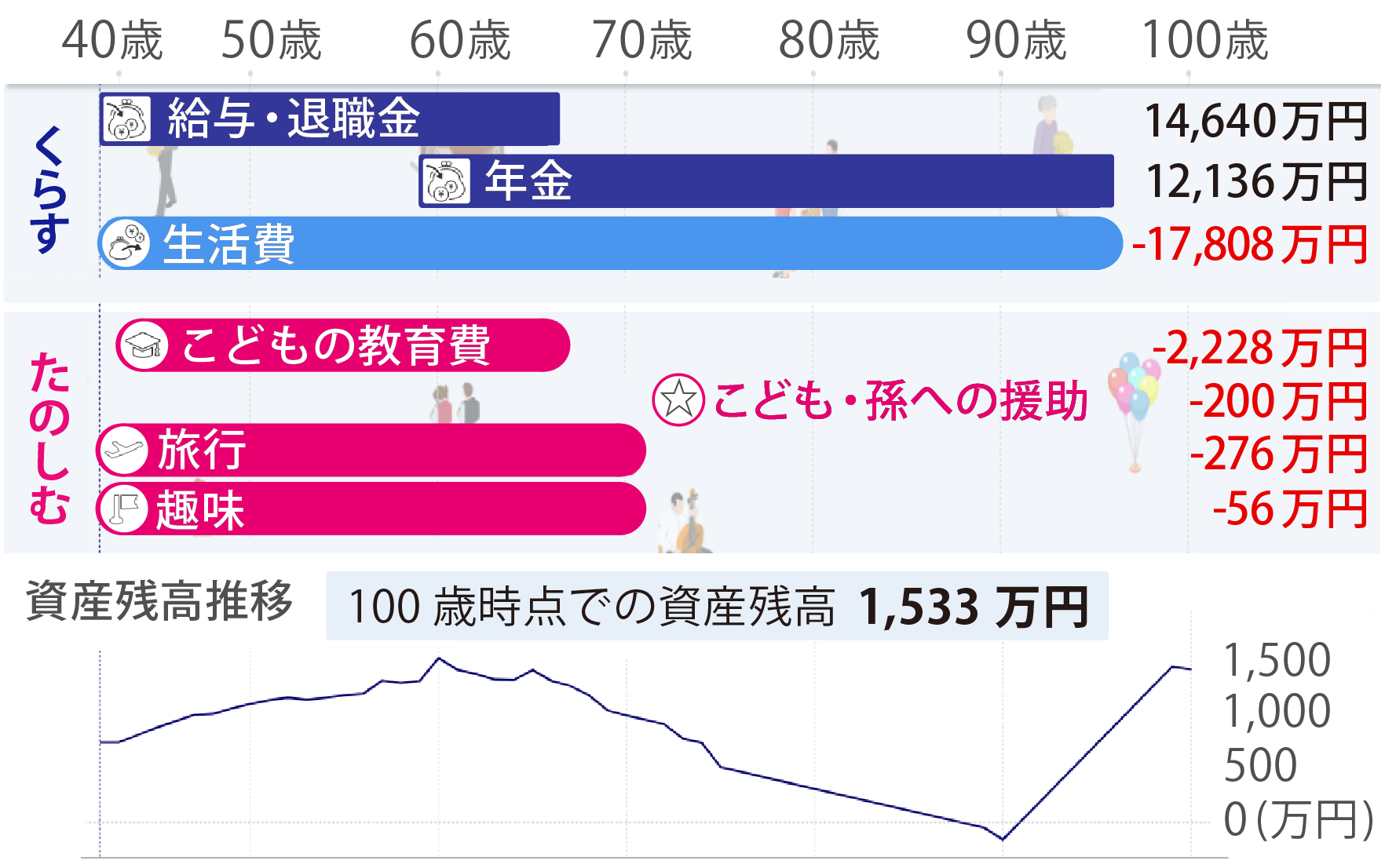

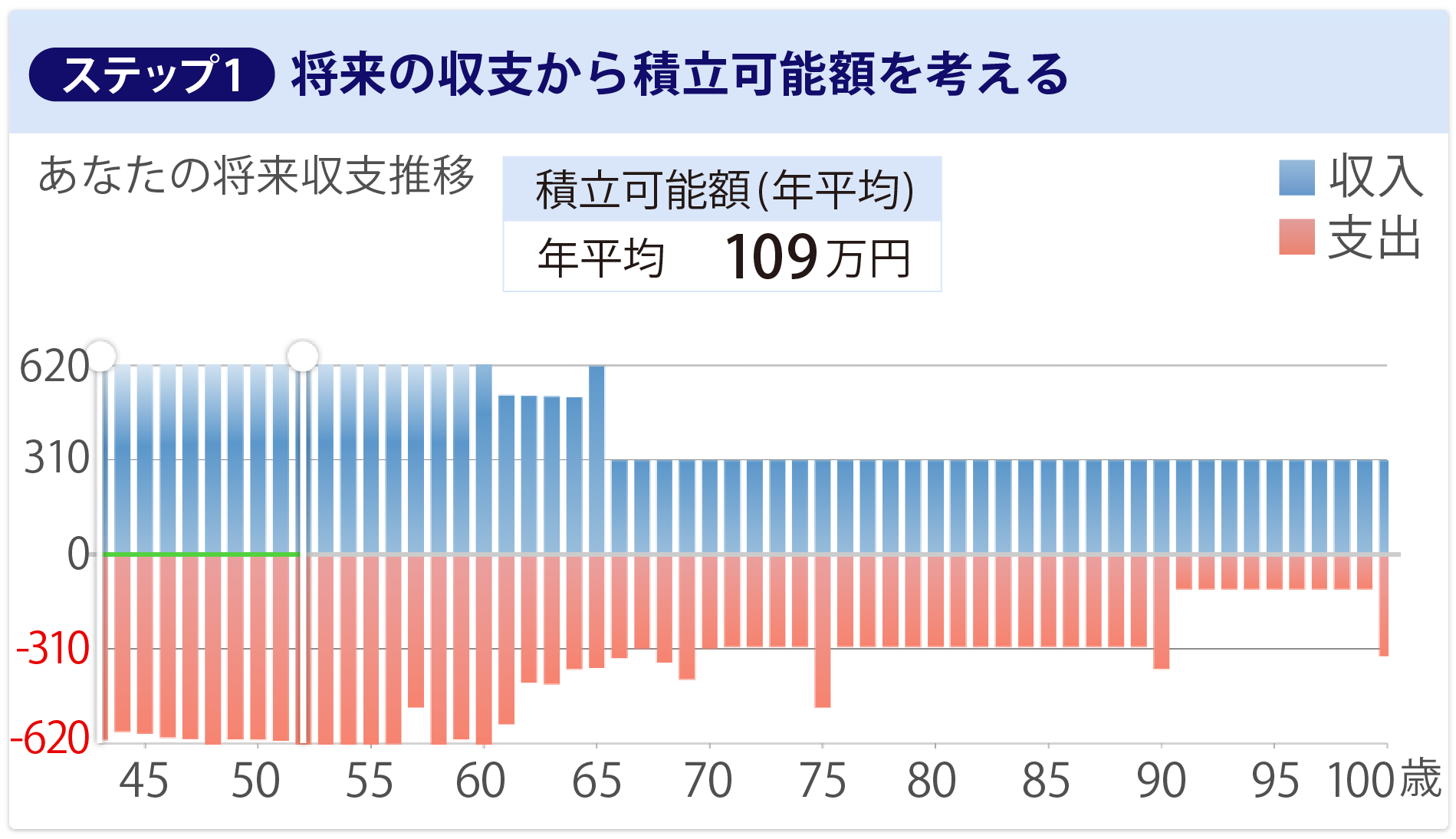

現在の収支の状況やライフプランを伺い、将来必要な金額を算出します。

今の収入や支出、実現したいライフイベントなどをお伺いします。シミュレーションツール「ライフデザイン・ナビゲーション」を使って、今後必要となるお金の目安を算出し、生涯にわたる資産の推移も確認できます。

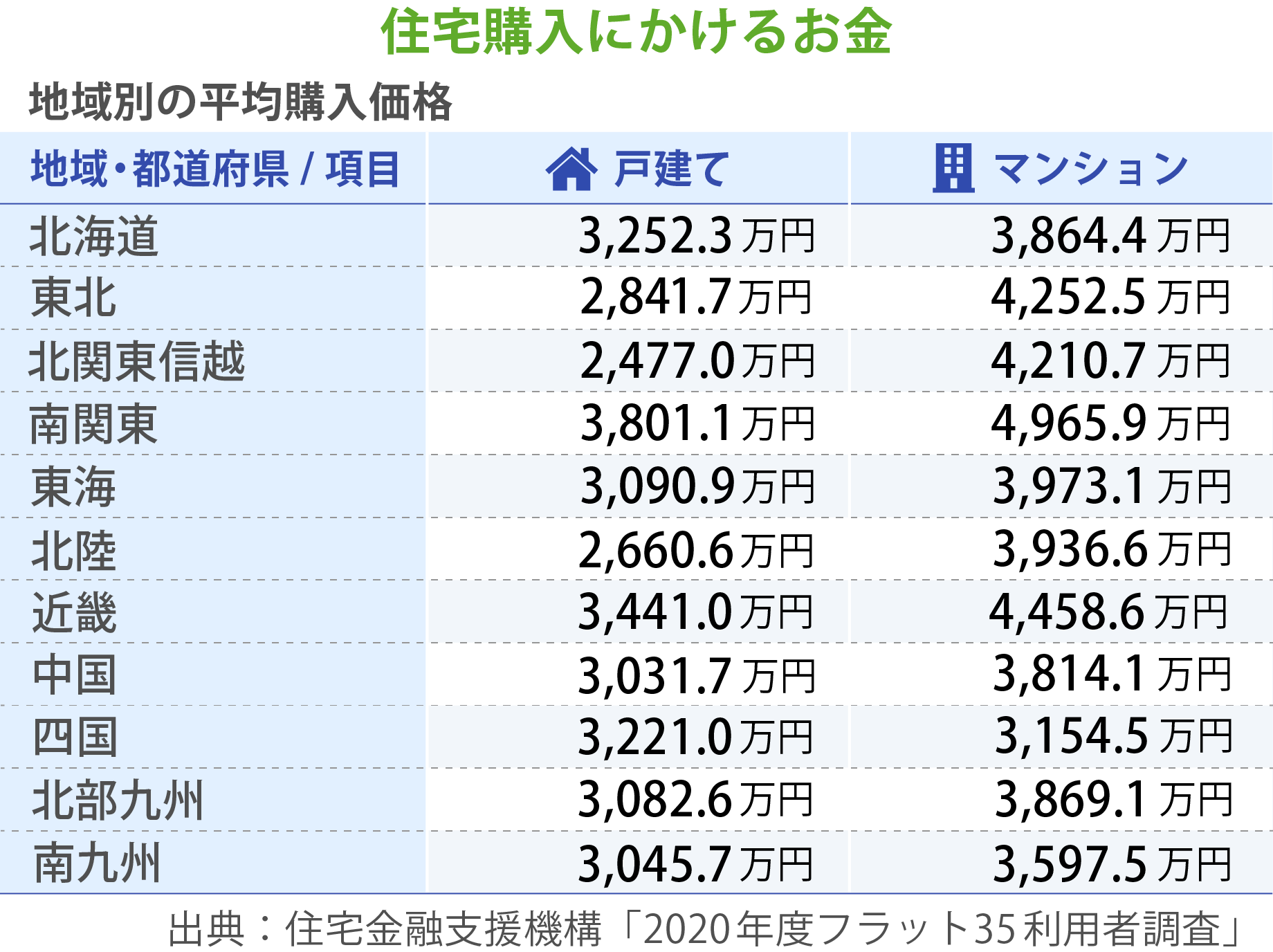

教育費の目安はお子さま1人あたり約782万円です。

将来の年金額はご夫婦で月20万円程度なので、趣味を楽しむなら月16万円ほど足りません。

ポイント

将来必要な金額の算出

子どもの教育費や住宅購入、介護、趣味などの項目ごとに金額を設定。将来必要な金額の目安を算出し、お伝えできます。

<ツール利用イメージ>

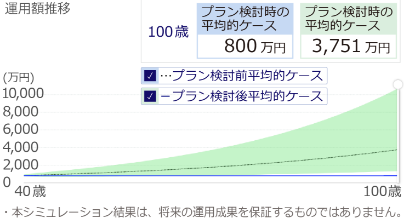

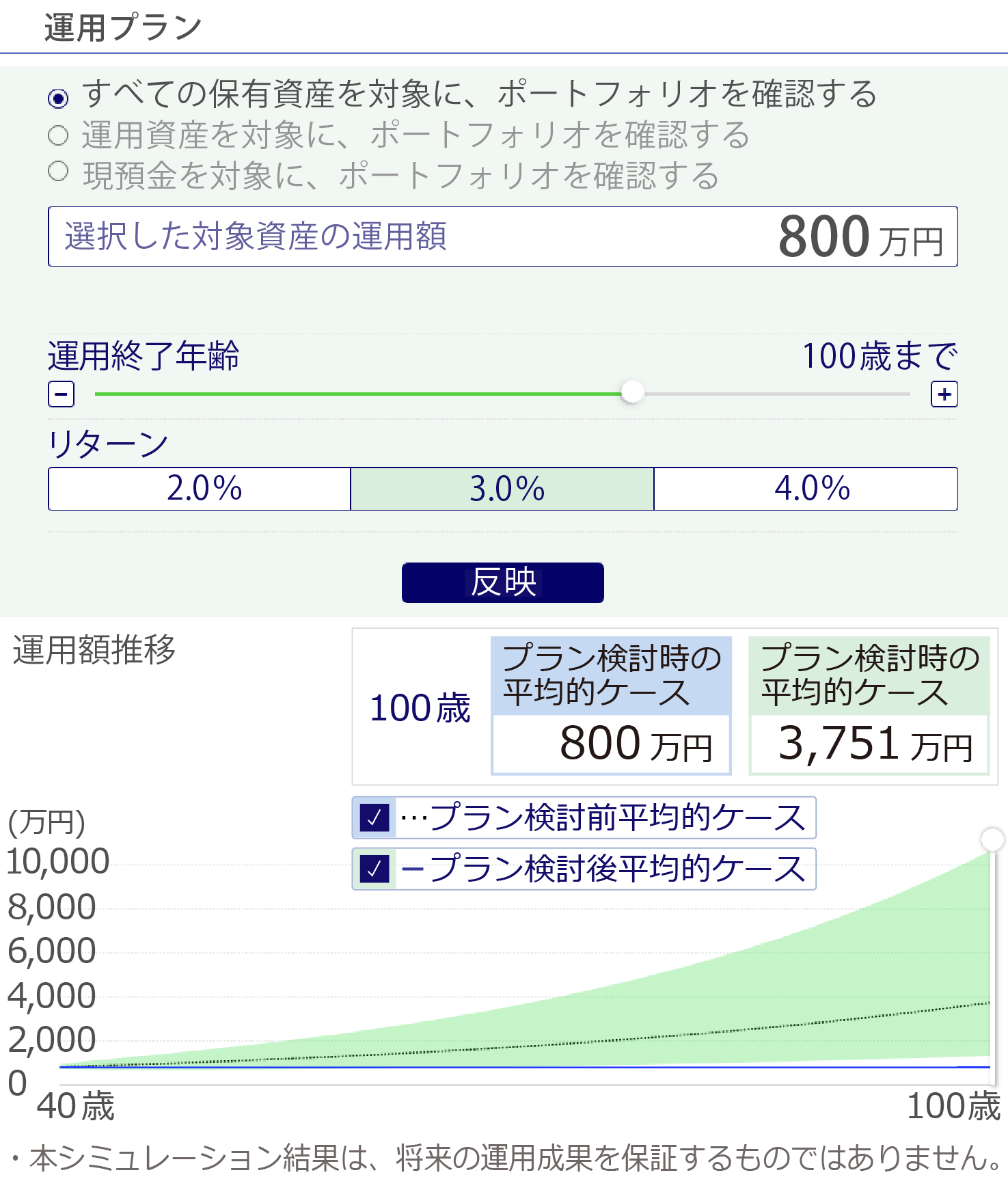

お客さまごとに算出した将来必要なお金をもとにマネープランをご提案します。

ライフデザイン・ナビゲーションを参考に、今後予想される収支や当面使わないお金などを考慮しながら、いつ、いくらから積立を始めたらよいかなど、お客さま一人ひとりに最適なマネープランをご提案します。

<シミュレーションイメージ>

ポイント

具体的なご提案

毎月の定期預金の積立とお子さまの児童手当をNISAに回して、積立金額を上げたほうが資産額は増えるとシミュレーション上では出ています。

今後10年間は使う予定のないお金が200万円あると算出されました。積立に加えて、NISAの成長投資枠を使って資産運用をしてみても良いと思いますよ。

退職金を遺産として残されたいのであれば、相続対策として贈与税がかからない範囲で、お子さまにお渡しする方法もあります。

具体的なNISA対象商品をご案内。お申込まで対応可能です。

みずほ銀行では、お客さまのご要望にお応えする幅広い金融商品を取り揃えています。リターンを重視するか、リスクを重視するかなど、お客さまのご要望に沿って最適な商品をご案内します。運用実績をグラフなどでお見せすることもできるので、納得して選んでいただけます。

お客さまのご要望を考慮しますと、この商品を選ばれる方が多いです。

<サンプル>

<サンプル>

ご相談終了

シミュレーション結果やパンフレットをお持ち帰りいただけます。ご自宅でご家族と一緒にご検討ください。

さっそく相談してみませんか?

近くの店舗を探す

NISAのご相談に関する

よくあるご質問

相談したいけれど、時間に余裕がありません…

店舗でのご相談のほかに、オンライン、LINE、電話でのご相談も受け付けています。ご都合の良い時間にご利用ください。詳細は「NISAのことを相談する」からご確認ください。

基礎知識がなくても大丈夫でしょうか?専門用語が多いのではと不安です

基本から丁寧にご案内しますのでご安心ください。NISAの仕組みから、資産運用の考え方まで、お客さまがご関心をお持ちのところからご説明します。

NISAはお金が減る可能性もあるのでは、と心配です。

投資であるためリスクはゼロではありませんが、リスクの低い商品も取り扱っております。どのようなリターンとリスクがあるか丁寧にご説明いたします。

お金がたくさん必要なのでは?あまり貯蓄がないのですが…

みずほ銀行では、月1,000円から積立を始めることができます。早いうちからこつこつと始めることが大切です。

口座開設の手続きって大変そう…

口座開設の手続き方法について、詳しくご説明しますので、ご安心ください。

口座開設に必要な持ち物は?

取引印鑑や本人確認書類、個人番号確認書類などをお持ちください。

購入後の運用相談もできるのでしょうか?

購入後のご相談も可能です。ライフステージの変化に合わせて、投資の見直しなどをご提案いたします。

近くのみずほで、

納得がいくまでNISAのご相談

店舗を探す

NISA制度に関するご注意事項

- NISAでは、すべての金融機関を通じて、口座開設する年の1月1日時点で18歳以上の個人のお客さまが基本的にお一人さま1口座に限り口座を開設いただけます(金融機関等を変更した場合を除く)。一定の手続きのもとで、金融機関の変更が可能ですが、金融機関の変更を行い、複数の金融機関で口座を開設した場合でも、各年において1つの口座でしか上場株式等を購入することができません。また、口座内の上場株式等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の投資枠を利用した場合、その年分について金融機関を変更することはできません。

- NISAでは、年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(1,800万円/うち成長投資枠は1,200万円まで)が設定され、NISA口座内の上場株式等を売却した場合、その売却した上場株式等が費消した非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA口座の開設が承認されなかった場合、当該NISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱われ、買い付けた上場株式等から生じる配当所得および譲渡所得等については、遡及して課税されます。

- NISAでは、税務上損失はないものとされ、特定口座や一般口座との損益通算はできません。また、譲渡損失の繰越控除もできません。

- 投資信託の分配金のうち、元本払戻金(特別分配金)はそもそも非課税であり、NISAによるメリットを享受できません。

- NISAで公募株式投資信託をご購入の際、海外休業日による振替日の変更や分配金の発生により、年間投資枠を超過して購入される場合があります。その際、超過した部分は課税口座で購入されます。

- 特定口座または一般口座で保有する上場株式等や、2023年以前のNISAやジュニアNISAを利用して保有する上場株式等を、2024年以降に開設されたNISA口座へ移管することはできません。

- つみたて投資枠では、積立契約(累積投資契約)の締結に基づき定期かつ継続的な方法により、投資信託の購入が行われます。なお、年間投資枠120万円を超える積立契約をすることはできません。

- つみたて投資枠に係る積立契約(累積投資契約)により購入された投資信託の信託報酬等の概算値が原則として年1回通知されます。

- 基準経過日(NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日および同日の翌日以後5年を経過した日ごとの日をいう)における口座開設者の氏名・住所の確認が必要となります。また、期間内(基準経過日から1年を経過する日までの間)に確認ができない場合には、NISA口座への上場株式等の受け入れができなくなります。

- みずほ銀行では、NISA口座の開設にあたって「投資信託総合口座」が必要となります。

- みずほ銀行では、NISAを利用して購入できる金融商品のうち、公募株式投資信託のみを取り扱っており、つみたて投資枠と成長投資枠の対象商品はみずほ銀行が選定する、一定の条件を満たす公募株式投資信託に限ります。

- みずほ銀行では、NISA口座と課税口座の両方で同一銘柄を保有する場合、個別元本が合算されます。

- NISAに関する注意事項等については、掲載日現在のものです。

投資信託ご購入に関するご注意事項

- 投資信託は預金等や保険契約ではありません。

- 投資信託は預金保険機構および保険契約者保護機構による保護の対象ではありません。

- みずほ銀行が取り扱う投資信託は、投資者保護基金による保護の対象ではありません。

- 投資信託の運用による利益および損失は投資信託をご購入のお客さまに帰属します。

- 投資信託は、その信託財産に組み入れられた株式・債券・リートなどの価格が、金利変動・為替変動、その発行者等に係る信用状況の変化などで変動し、基準価額(外国籍投資信託の場合は1口あたり純資産価格)が下落することにより損失を被り、投資元本を割り込むことがあります。外国籍投資信託は上記に加えて、外貨建てでは投資元本を割り込んでいない場合でも、為替変動により円換算ベースで損失を被り、投資元本を割り込むことがあります。

- みずほ銀行は投資信託の販売会社であり、投資信託の設定・運用は投資信託委託会社(外国籍投資信託の場合には管理会社)が行います。

- 投資信託の購入から換金・償還までの間に直接または間接的にご負担いただく費用には次のものがあります。

- *購入時手数料:最大3.575%(税抜3.25%)

- *運用管理費用(信託報酬):最大年率2.31%(税抜2.1%)

- *信託財産留保額:最大0.50%

- *監査費用・売買委託手数料等その他費用:実際の費用の種類・額および計算方法はファンドにより異なります。お客さまにご負担いただく費用等の合計額は、購入金額や保有期間等に応じて異なりますので表示することができません。

- 一部の投資信託には、信託期間中に中途換金できないものや、換金可能日時があらかじめ制限されているものもあります。

- 投資信託をご購入の際は、みずほ銀行がお渡しする最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」等の内容をご確認のうえ、ご自身でご判断ください。各書面はみずほ銀行の支店および出張所等の店舗(一部を除きます)にご用意しております。なお、みずほインターネット専用投信については、店舗等でのご相談や商品に関するご説明等は行っておりません。

その他のご注意事項

【つみたて投資枠での積立投信のお申込】

- NISAの開設にあたっては、金融機関を通じて申請し、税務署による審査が必要です。

- NISA口座が承認不可となった場合、つみたて投資枠に係る積立契約(累積投資契約)については、自動的に解約(中止)となります。

- NISA口座が承認不可となった場合に、既に当該NISA口座で買い付けた上場株式等(公募株式投資信託を含む)があるときは、原則、特定口座へ払い出しされます。ただし、特定口座が開設されていない場合や同一の上場株式等(公募株式投資信託を含む)を一般口座で保有されていたときは一般口座に払い出しされます。

【成長投資枠での積立投信のお申込】

- NISAの開設にあたっては、金融機関を通じて申請し、税務署による審査が必要です。

- NISA口座が承認不可となった場合、積立契約(累積投資契約)については、課税口座での買付が継続されます。

- NISA口座が承認不可となった場合に、既に当該NISA口座で買い付けた上場株式等(公募株式投資信託を含む)があるときは、原則、特定口座へ払い出しされます。

ただし、特定口座が開設されていない場合や同一の上場株式等(公募株式投資信託を含む)を一般口座で保有されていたときは一般口座に払い出しされます。

(2025年11月28日現在)

NISA

NISA 資産形成・資産運用セミナー

資産形成・資産運用セミナー LINE相談

LINE相談 来店予約

来店予約

NISAの基本やリス

クを分かるまで教え

てもらえた!

NISAはしっかり勉強してから始めよう、と思っていたのですが、忙しくて時間をとれず…。店舗では、私が理解できるまで丁寧に教えてくれて、その場で口座開設もできました。自分で調べたり手続きするより早かったと思います。