法人設立届出書の書き方を項目ごとに詳しく解説!

掲載日:2023年2月8日 起業準備

株式会社や合同会社といった法人を設立する際、必要な行政関連の手続きは数多くあります。税務署に対する法人設立の届出もその一つです。

本稿では、法人設立届出書の概要や提出期限と詳細な記入方法、そして法人設立届出書以外にも法人設立に必要な手続きを解説します。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。

法人設立届出書の基礎知識

法人設立登記の完了後に必要となる手続きとして、会社を設立したことを税務署や地方自治体に通知する法人の設立届出があります。ここでは、法人設立届出書とはどのようなものか、その提出はいつまでにする必要があるかを解説します。

法人設立届出書とは

法人設立届出書とは、法人税や消費税といった国税を納付する法人を新たに設立したことを税務署に通知する書類です。

法人税法およびその施行規則によって、株式会社や合同会社などを含む内国普通法人等を設立した場合は、法人設立届出書を税務署に提出するように定められています。

同様に法人を設立したことを通知する届出として、都道府県と市町村に提出する「法人設立・設置届出」があります。地方自治体により書式名が若干異なりますが、法人設立後には税務署・都道府県・市町村の3ヵ所に設立届出書を提出すると覚えておきましょう。

ただし、東京23区の場合は都税事務所のみで良く、区役所への届出は不要です。

なお、法人設立届出書を提出しないことによる罰則は規定されていません。提出することにより確定申告や源泉徴収に必要な書類、新設法人向け税務セミナーの案内などが受け取れます。

いつまでに提出する必要があるか

税務署に提出する法人設立届出書は法人設立日後2ヵ月以内に提出しなければならないとされています。

地方自治体に提出する法人設立・設置届出書は各自治体によって提出期限が異なりますが、多くは法人設立日後2週間から2ヵ月以内です。税務署への提出期限よりも短い場合があるので、法人設立登記が完了したら各地方自治体の提出期限を確認のうえ、早めに提出しましょう。

地方自治体のうち、市町村では役場の法人住民税課などが提出窓口になりますが、都道府県の場合には都道府県庁ではなく都道府県税事務所が提出窓口です。

なお、法人設立日とは法人設立登記申請書が法務局で受理された日であり、設立登記が完了した日ではありません。

法人設立届出書の書き方・記入方法

ここからは、税務署に提出する法人設立届出書について解説します。提出先は納税地を管轄する税務署です。提出方法には窓口で手渡すほか、郵送、オンラインによる3種類があります。提出に手数料はかかりません。書式は国税庁のウェブサイトからダウンロードするか、税務署で入手可能です。

提出する部数は資本金1億円未満の場合には1通(資本金1億円以上の内国普通法人は2部)ですが、後に会社の控えが求められることがあるので、念のため2通用意しても良いでしょう。

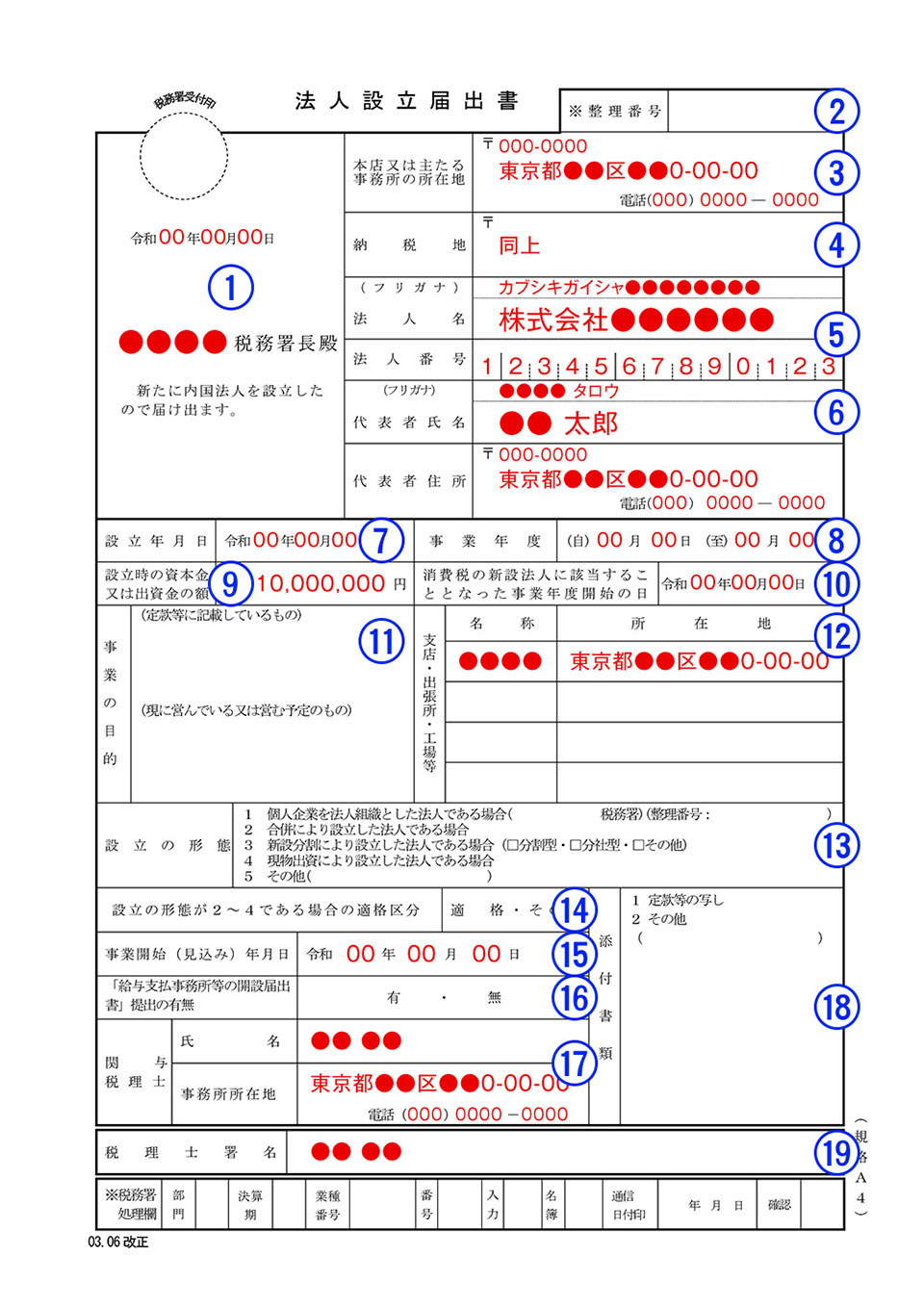

以下では記載例を参考に、法人設立届出書の記入方法を記入欄ごとに詳しく解説します。

<法人設立届出書の記載例>

①届出の年月日・届出先の税務署名

「年月日」は、書類を作成した日ではなく、書類の提出日です。

「税務所長殿」の欄には、納税地を管轄する税務署名を記入します。例えば、東京都新宿区の法人の場合、新宿税務署が管轄しているので、「新宿税務署長殿」となります。

②整理番号

「※整理番号」の欄は、記入不要です。他にも「※」が記載されている欄がありますが、これは税務署側で記入する箇所なので空欄にします。

③本店又は主たる事務所の所在地

「本店の所在地」とは、法人設立の際に登記申請書に記載した本店の住所のことです。「主たる事務所の所在地」は、本店以外に主となる営業所がある場合にその住所を指します。

「電話番号」欄は法人の固定電話または代表者の携帯電話の番号を記載します。

④納税地

「納税地」は株式会社や合同会社の場合、「本店又は主たる事務所の所在地」と同じ住所です。その場合は「同上」と記入します。

⑤法人名・法人番号

「法人名」は登記した商号を記入します。

「法人番号」は国税庁から付与される13桁の番号です。登記事項証明書に記載されている12桁の会社法人番号と異なるので注意しましょう。

⑥代表者氏名・住所

「代表者氏名・住所」は登記した代表取締役や代表社員といった代表者の氏名と住所を記入します。

⑦設立年月日

「設立年月日」は前述の通り、設立登記申請書が法務局に受理された日です。登記事項証明書に記載されています。

⑧事業年度

「事業年度」は定款に記載した通りに記入しましょう。例えば、決算日が3月31日の場合「(自)4月1日(至)3月31日」と記入します。

定款とは?作り方・記載内容から認証の方法まで分かりやすく解説

⑨設立時の資本金又は出資金の額

「設立時の資本金又は出資金の額」は登記事項証明書の「資本金の額」と同じ金額を記載します。

⑩消費税の新設法人に該当することとなった事業年度開始の日

資本金の額が1,000万円以上の場合は、消費税の課税事業者になり、消費税の新設法人に該当します。この場合には、「設立年月日」と同じ日付を記入します。

資本金の額が1,000万円未満の場合は、空欄にします。

⑪事業の目的

「定款等に記載しているもの」は定款に記載した事業の目的を書きます。定款には将来行う可能性がわずかな事業を記載している場合や、事業の内容を長文で表現している場合がありますが、ここでは主な事業を簡略化した表現で書きましょう。

例えば、定款に事業の目的として「車両による貨物の配送事業」と記載してあれば「運送業」となります。

「現に営んでいるまたは営むのもの」は既に行っている事業や、これから始める事業を書く欄です。「定款等に記載しているもの」と同じなら「同上」と記入します。

⑫支店・出張所・工場等

支店、出張所、工場や本店以外の営業所、事務所があれば記入しますが、なければ空欄にしましょう。

この支店等は登記をしていないものも含みます。例えば、代表者の自宅を本店として登記し、別な場所に事務所を賃借した場合には、この事務所を登記していなくても記入が必要です。

⑬設立の形態

いわゆる「法人成り」で、個人事業主がそれまで行っていた事業を、新たに設立した法人が継続する場合には「1」に○をして、個人の所得税を確定申告していた税務署名と使用していた整理番号を書きます。

法人設立に伴って新しく事業を始める場合には「5」に○をして、括弧の中に「新規開業」と記入しましょう。

⑭設立の形態が2~4である場合の適格区分

設立の形態(⑬)が1または5の場合は空欄にします。

⑮事業開始(見込み)年月日

法人成りの場合や既に事業を開始している場合は、法人の設立年月日を記入します。店舗の開店等を準備している段階も同様です。事業を開始するのがしばらく先の場合にはその予定日を書きましょう。

⑯「給与支払事務所等の開設届出書」提出の有無

給与を支払う予定の場合には「給与支払事務所等の開設届出書」という書類を税務署に提出する必要があり、この場合は「有」に○をします。

従業員がいない場合でも、役員報酬を支払う予定があれば同様です。給与を支払う予定もなく、役員報酬もしばらくゼロとする場合は、提出は不要であり「無」に○をします。

⑰関与税理士

顧問契約を結んだ税理士や同程度の関与がある税理士がいる場合はその税理士名を記入しましょう。法人の内部事情を把握している税理士がいる場合、税務署は法人の運営状況について代表者ではなく、税理士に質問したり確認したりすることがあります。この欄はそのためのものです。

関与税理士がいなければ空欄にします。なお、数回相談をした程度の税理士は、関与税理士に該当しません。

⑱添付書類等

以前は登記事項証明書の添付を求められましたが、2017年4月以降は不要になりました。原則として定款の写し等のみを添付すれば良いので、「1」に○を付けます。

その他の添付書類として、株主名簿や開始貸借対照表(法人設立時点の貸借対照表)を求められる場合があります。必要かどうかは株主や出資の内訳等によるため、判断ができない場合は税務署に確認しましょう。

⑲税理士署名

「税理士署名」は、この届出書を税理士や税理士法人に作成してもらった場合に、その税理士等が署名する欄です。自分で作成した場合には空欄にします。

法人設立届出書に関連する他の手続き

法人設立登記の完了後には、年金事務所や労働基準監督署などでも手続きが必要です。ここからは、法人設立の届出以外に必要となる手続きについて解説します。

社会保険の新規適用の手続き

常時従業員を雇用する場合、年金事務所で社会保険(健康保険と厚生年金保険)の加入手続が必要です。代表者一人だけの法人で、従業員を一人も雇用しない場合でも加入義務があるので注意しましょう。

手続きは、法人として社会保険の適用を受けるための「健康保険・厚生年金保険新規適用届出」と、従業員や役員を被保険者にするための「健康保険・厚生年金保険被保険者資格取得届」の二段階があります。

どちらも、事実発生日から5日以内の提出が必要です。なお、ここでの「事実」とは「常時従業員(事業主のみの場合を含む)を使用する法人事業所」となったことを指します。

雇用・労働保険関連の手続き

従業員を雇用する場合は、雇用保険と労働保険の加入手続が必要です。雇用保険は公共職業安定所(ハローワーク)、労働保険は労働基準監督署が管轄しています。業種によって、書類の提出先や保険料の納付先が異なるので注意が必要です。

労働保険は従業員を雇うすべての事業者に加入義務が生じるのに対し、雇用保険は一定の条件(31日以上引き続き雇用されることが見込まれ、かつ、1週間の所定労働時間が20時間以上である)を満たす従業員を雇う場合に加入義務が生じます。

業種によって必要な手続き

法律によって、許可や免許を取得してからでなければ行ってはならない業種と、事前に届出や登録をするように定められている業種があるので注意しましょう。

また、これらの許可等は個人事業主として取得しても法人成りした場合には引き継がれません。法人設立後に再取得しなければならない点に注意してください。

以下は、許可・免許や届出・登録が必要となる業種の例です。

| 業種 | 手続きの名称 |

|---|---|

| 探偵業 | 探偵業届出 |

| 旅行代理店業 | 旅行業登録 |

| 貸金業 | 貸金業登録 |

| 警備業 | 警備業認定 |

| 運転代行業 | 自動車運転代行業認定 |

| リサイクルショップ業 | 古物商許可 |

| 飲食業 | 食品営業許可 |

| 建設業 | 建設業許可 |

| 運送業 | 一般貨物自動車運送事業 特定貨物自動車運送事業 貨物軽自動車運送事業 |

| 不動産業 | 宅地建物取引業免許 |

申請窓口は、警察署や保健所、都道府県など手続きごとに異なります。

税に関連する承認・届出の手続き

税務署に提出する書類には、「法人設立届出書」のように提出しなければならない書類の他に、提出が義務ではないものの提出することでメリットを受けられる書類があります。

「青色申告の承認申請書」は、税務署へ提出することで、欠損金(前事業年度までの赤字)の10年間の繰り越し(*)や減価償却方法で優遇を受けられます。申請書の提出期限は法人設立日以後3ヵ月以内です。

本来、従業員の給与や役員報酬を支払う際、所得税分を源泉徴収し毎月税務署に納めなければなりません。「源泉所得税の納期の特例の承認申請書」を提出することで、半年分を一度に納められます。

「電子申告・納税等開始(変更等)届出」を提出すれば、国税電子申告・納税システム(e-Tax)を利用しオンラインで申告や納付が行えます。

- *2018年4月1日以降に開始する事業年度に発生した欠損金の場合

GビズIDアカウント発行申請

法人登記をはじめ、以前は窓口に出向く必要があった手続きが現在はデジタル化され、オンラインで行えるものが増えています。そこで活用しておくと便利なのがGビズIDです。

GビズIDとは法人・個人事業主向け共通認証システムであり、共通のID・パスワードがあれば様々な行政サービスにログインして、オンラインで手続きを済ますことができるという仕組みです。

本稿執筆時点でGビズIDに対応している主な手続きは以下の通りです。

- e-Govポータルでの電子申請

- 社会保険の電子申請・届出

- IT導入補助金の電子申請

- 地方自治体の電子申請・届出

まとめ

法人を設立した際は、行わなければならない行政手続が数多くあります。法人の設立を税務署、都道府県そして市町村に通知する法人設立届出書もその一つです。

本稿では、特に税務署に提出する法人設立届出書について詳しく解説し、さらに年金事務所や労働基準監督署などへの手続きや、オンライン申請によって時間の節約につながるGビズIDを紹介しました。

これらの行政手続のほか、税金のオンライン納付や各種サービスの引落口座として法人名義の銀行口座もあると便利です。

法人名義の銀行口座を開設するなら、みずほ銀行がおすすめです。みずほ銀行は、法人口座開設受付や面談もオンラインで実施しており、基本的には来店不要で手続きが完結します。法人設立にあたって法人名義の銀行口座の開設をお考えの方は、みずほ銀行での法人口座開設を検討してみてはいかがでしょうか。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。

(記事提供元:株式会社ADKマーケティング・ソリューションズ)

- *本稿に含まれる情報の正確性、確実性あるいは完結性をみずほ銀行が表明するものではありません。

また、個別の表現については、必ずしもみずほ銀行の見解を示すものではありません。

最新の情報をご確認のうえ、ご自身でご判断いただくようお願いいたします。