団信(団体信用生命保険)/同時加入できる保険

病気やケガへの備え

住宅ローンの返済は長期に亘ります。返済期間中の病気やケガなど万が一に備え、返済額が免除あるいは一部軽減される保険の準備が必要となります。

個人で加入される医療保険等とは目的が異なるため、住宅ローンお借入の際はそれらの保険とは別に備えることが大切です。

みずほ銀行では、団体信用生命保険(一般団信)の他にもがん団信や、8大疾病をカバーできるローン返済支援保険、ペアローン利用者向け連生団信(ペアローン団信)といった商品をご用意しています。

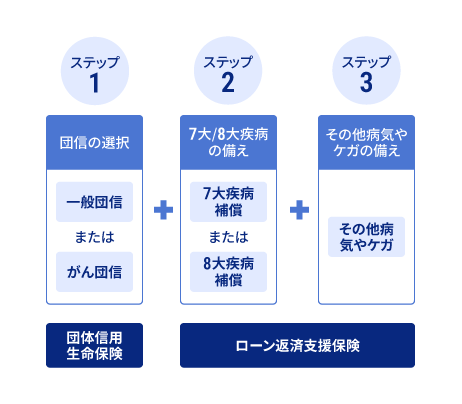

病気やケガに備える3つのステップ

団体信用生命保険を選択

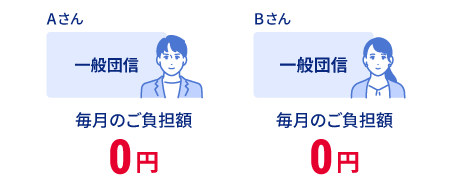

基本保障:一般団信(上乗せ金利はありません)

本人が死亡・所定の高度障害状態時、本人分のみ残債0円

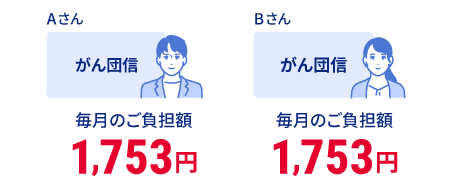

がん団信(上乗せ金利年0.1%)

本人が所定のがん*と診断されたら、本人分のみ残債0円

- *ただし以下の場合は対象となりません。

- 責任開始日前に悪性新生物に罹患したと医師によって診断確定されていた場合

- 責任開始日からその日を含めて90日以内に悪性新生物に罹患したと診断確定された場合

- 契約概要・注意喚起情報に定める悪性新生物以外(上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がん等)の場合

7大疾病または8大疾病*1)に関する補償をオプションで付けるか選択

7大疾病*2)または8大疾病のいずれかにより働けない期間が1ヵ月以上で月額返済額を補償、1年以上続いた場合残債0円

- *1)一般団信に組み合わせる場合は、8大疾病(がん+7大疾病)に関する補償になります。

- *2)7大疾病とは、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性すい炎症をさします。

その他病気(がんおよび7大疾病以外の病気)やケガに関する補償をオプションで付けるか選択

その他病気(がんおよび7大疾病以外の病気)やケガにより働けない期間が1ヵ月以上で月額返済額を補償

組み合わせの例

計算条件

変動金利:0.9% 借入期間:35年 借入金額:4,000万円 返済方法:元利均等返済 年齢:40歳

基本保障のみの場合

がん保障をつける場合

がん保障と7大疾病補償、その他病気やケガの補償をつける場合

上記は組み合わせ例なので、他の組み合わせも可能です。お客さまのご意向を踏まえたプランのご提案や詳細シミュレーションをご希望の場合、申し込みが進んでいる方は担当者に、申し込み前の方は店舗にご相談ください。

団体信用生命保険を選択

基本保障:一般団信(上乗せ金利はありません)

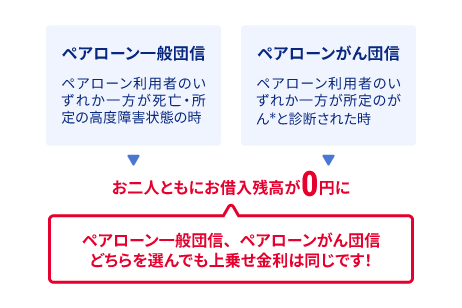

本人が死亡・所定の高度障害状態時、本人分のみ残債0円

本人が所定のがん*と診断されたら、本人分のみ残債0円

ペアローン一般団信、ペアローンがん団信 上乗せ金利年0.2%(ペアとなるお二人とも)

- *ただし以下の場合は対象となりません。

- 責任開始日前に悪性新生物に罹患したと医師によって診断確定されていた場合

- 責任開始日からその日を含めて90日以内に悪性新生物に罹患したと診断確定された場合

- 契約概要・注意喚起情報に定める悪性新生物以外(上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がん等)の場合

- ペアローン利用者向け連生団信において、いずれか一人に支払事由が生じ、両者の債務が完済された場合、支払事由に該当していない方の被保険者の免除された債務が一時所得となり、所得税の課税対象となります。

- 税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。

変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

7大疾病または8大疾病に関する補償をオプションで付けるか選択

7大疾病または8大疾病*のいずれかにより働けない期間が30日以上で月額返済額を補償、1年以上続いた場合残債0円

- *7大疾病とは、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性すい炎症をさします。

その他病気(がんおよび7大疾病以外の病気)やケガの補償をオプションで付けるか選択

その他病気(がんおよび7大疾病以外の病気)やケガにより働けない期間が2ヵ月以上で月額返済額を補償

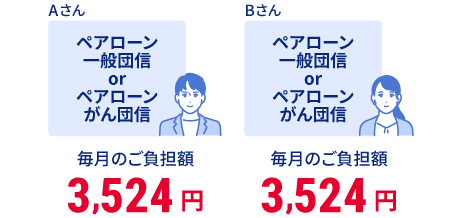

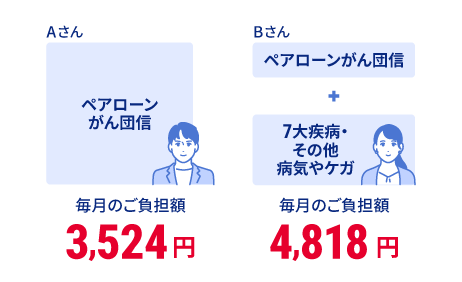

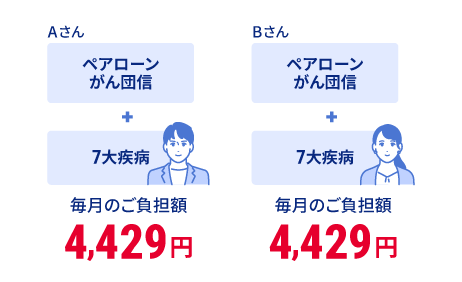

組み合わせの例

計算条件

変動金利:0.9% 借入期間:35年 借入金額:4,000万円 返済方法:元利均等返済 年齢:40歳

お二人とも基本保障のみの場合

お二人それぞれでがん保障をつける場合

ペアローン一般団信またはペアローンがん団信をつける場合

ペアローンがん団信かつお一人だけ7大疾病、その他病気やケガの補償をつける場合

ペアローンがん団信かつお二人とも7大疾病補償をつける場合

上記は組み合わせ例なので、他の組み合わせも可能です。お客さまのご意向を踏まえたプランのご提案や詳細シミュレーションをご希望の場合、申し込みが進んでいる方は担当者に、申し込み前の方は店舗にご相談ください。

-

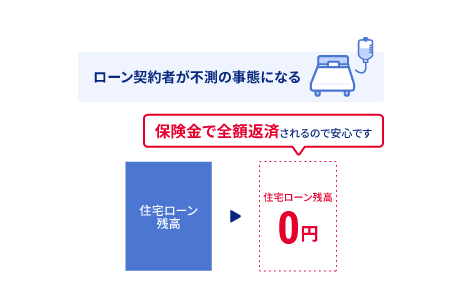

ローンのご返済中にローンご契約者が亡くなられたり所定の高度障害状態*1)になられたとき、団体信用生命保険に加入していれば、生命保険会社がその時点のローン残高に相当する保険金を金融機関等にお支払いしますので、大切なマイホームを手放す必要がありません。

- *1) 所定の高度障害状態とは、次のいずれかの状態のことをいいます。

- 1.両眼の視力を全く永久に失ったもの

- 2.言語またはそしゃくの機能を全く永久に失ったもの

- 3.中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの

- 4.胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 5.両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 6.両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 7.1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 8.1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

組み合わせパターン比較表

保険の組合せは以下よりお選びいただけます。

計算条件

変動金利:0.9% 借入期間:35年 借入金額:4,000万円 返済方法:元利均等返済 年齢:40歳

- がん団信については上乗せ金利0.1%分を毎月のご負担額として月額換算した参考値です。

- ペアローン一般団信・ペアローンがん団信については上乗せ金利0.2%分を毎月のご負担額として月額換算した参考値です。

- ローン返済支援保険の保険料は「ローン残高」「均等返済額・増額月加算返済額」「年齢」等によって毎月変動します。

| 一般団信 | がん団信 | 一般団信+ 8大疾病 |

一般団信+ 8大疾病+その他病気やケガ |

がん団信+ 7大疾病 |

がん団信+ 7大疾病+その他病気やケガ |

ペアローン一般団信*1)+ 8大疾病 |

ペアローン一般団信*1)+ 8大疾病+その他病気やケガ |

ペアローンがん団信*1)+ 7大疾病 |

ペアローンがん団信*1)+ 7大疾病+その他病気やケガ |

|---|---|---|---|---|---|---|---|---|---|

| 死亡・所定の高度障害状態 | |||||||||

|

◎ |

◎ |

◎ |

◎ |

◎ |

◎ |

◎ |

◎ |

◎ |

◎ |

| がん | |||||||||

|

✕ |

◎ |

◯ |

◯ |

◎ |

◎ |

◯ |

◯ |

◎ |

◎ |

| 7大疾病 | |||||||||

|

✕ |

✕ |

◯ |

◯ |

◯ |

◯ |

◯ |

◯ |

◯ |

◯ |

| その他病気やケガ | |||||||||

|

✕ |

✕ |

✕ |

◯ |

✕ |

◯ |

✕ |

◯ |

✕ |

◯ |

| 毎月のご負担額 | |||||||||

|

0円 |

1,854円 |

1,532円 |

1,998円 |

2,764円 |

3,182円 |

5,266円 |

5,748円 |

4,639円 |

5,063円 |

- *1)ペアローンをご利用の場合のみお選びいただけます。

団体信用生命保険(表中:一般団信、がん団信、ペアローン一般団信、ペアローンがん団信)の引受保険会社は第一生命保険株式会社、その他疾病保険(表中:7大疾病、8大疾病、その他病気やケガ)の引受保険会社は損害保険ジャパン株式会社です。

このページは2025年2月時点の商品の概要を説明したものであり、ご契約にかかるすべての事項を記載したものではありません。

お申込にあたっては、所定の「団体信用生命保険重要事項に関するご説明(契約概要・注意喚起情報)」を必ずお読みいただき、詳細をご確認ください。

SJ25-07392(作成日2025.9.18) (登)C24E6284(2025.2.10)

火災や自然災害への備え

みずほ銀行では住宅取得のタイミングでほとんどすべての方が加入する火災保険に割安の保険料で加入することができます。また、火災保険と原則セットでの加入がオススメの地震保険への加入も可能です。火災保険の保険金額の30~50%の金額が補償されます。

火災保険でカバーできない部分を充実させたい方!

マイホームが自然災害に遭遇した際の生活再建をしっかりサポートする自然災害支援ローンがおすすめです。

マイホームが自然災害に遭遇しても住宅ローン支払い義務はそのままで、生活再建にも多額の費用がかかります。地震保険の補償は火災保険の50%までなので、火災保険だけでは不足します。自然災害に本気で備えるために、自然災害支援ローンをお勧めします。

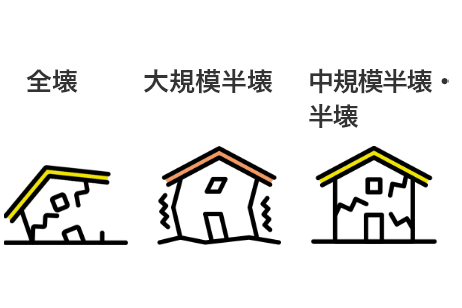

補償内容

罹災した程度に応じて最長2年(24回)の約定返済額が払い戻しされます。

- *補償の一例です。実際の補償期間は入院期間に応じて異なります。

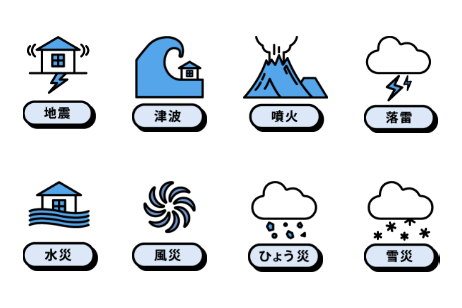

対象となる自然災害

負担金額:1,753円

計算条件

変動金利:0.375% 借入期間:35年 借入金額:4,000万円 返済方法:元利均等返済 年齢:40歳