iDeCo(個人型確定拠出年金)とは?

iDeCoは公的年金に上乗せできる年金制度

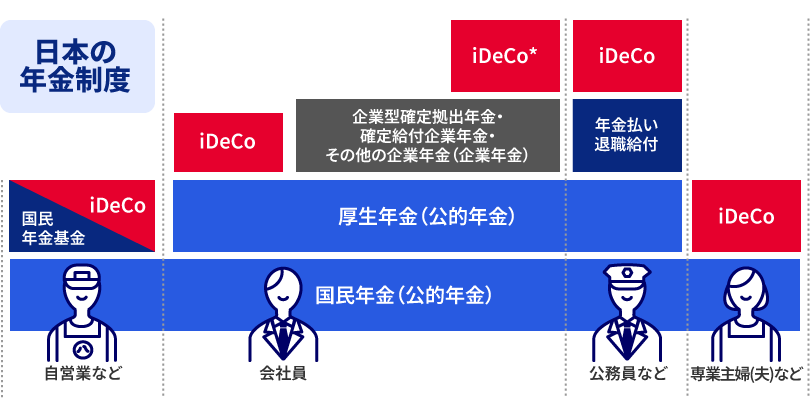

iDeCoとは公的年金にプラスして給付が受けられる年金制度です。20歳以上65歳未満の公的年金の被保険者の方が加入できます。

-

*企業年金等に加入している方は、上記に加え、企業年金等の掛金とiDeCoの掛金の合算額に対する拠出限度額の適用があります。

また、掛金の年単位拠出や企業型確定拠出年金でマッチング拠出をご利用の方はiDeCoに加入できません。

iDeCo制度の仕組み

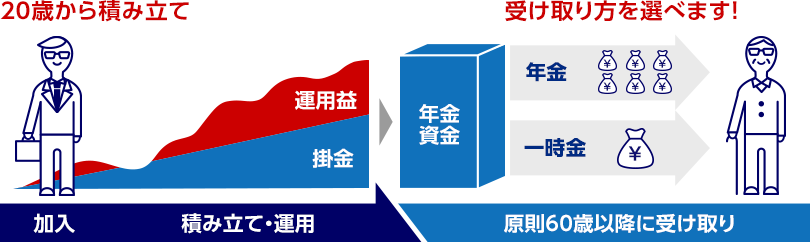

iDeCoは自分で金額を決めて掛金を払い、預金や投資信託など自分が選んだ商品で運用した後、原則60歳以降に年金または一時金で受け取ります。受取額は積立金と運用損益の合計ですので、運用成果に応じて変動します。

iDeCoは人によって掛金の上限額が異なり、自分で掛け金額を決めます。

iDeCoでは運用商品を自分で選んで運用します。

iDeCoでは受取方法も自分で選択できます。

*加入時に必要な「企業年金制度等の加入状況コード」もご確認いただけます。

iDeCoのお申し込みはWEBで!

スマホ・パソコンで手軽に完了

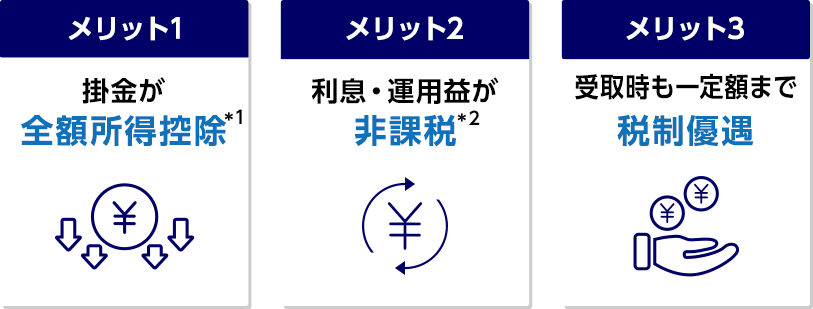

iDeCoの3つの税金メリット

iDeCoは将来への備えだけでなく、今にもうれしい税金メリットのある年金制度です。

- *1ご自身の課税所得がない場合は所得控除の対象外です。

- *2運用中の年金資金には1.173%の特別法人税がかかりますが、現在は課税が凍結されています。

iDeCoを始めるにあたって気をつけることは?

- 60歳まで引き出せない

iDeCoは原則60歳まで資産の引き出しができません。一方で、引き出しの時期が決まっているからこそ、貯金が苦手な人でも老後に向けて着実に資産を積み上げることができます。なお、iDeCoはライフスタイルの変化に応じて、掛金額を変更したり、途中で新たな掛金の支払をやめて、運用のみを続けることも可能です。

- 元本割れのリスク

iDeCoでは運用商品を自分で選択し、運用の結果によって受取額が変動します。したがって、リスクを低減しながら、自分にあった運用商品を選ぶことが大切です。みずほ銀行では資産運用ロボアドバイザーSMART FOLIO〈DC〉により運用商品選びをサポートしています。また、運用が初めての方でも分かりやすいよう、マンガ形式で「資産運用」の基礎について解説するコンテンツもご用意しております。

資産運用サポートロボアドバイザー SMART FOLIO〈DC〉を体験する

- 手数料がかかります

iDeCoでは加入から受け取りが終了するまで手数料がかかります。一方で、課税所得がある方であれば、手数料を上回る減税効果があるケースが多いため、まずは以下の「節税メリットシミュレーション」で手数料と減税効果の両方を試算し、トータルでのメリットを確認してみましょう。

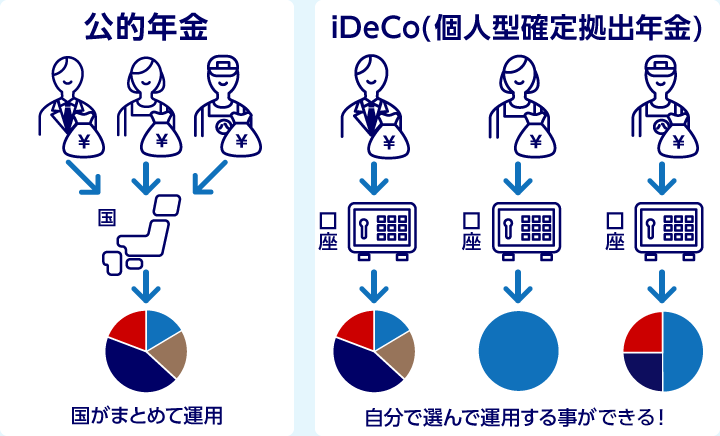

公的年金とiDeCoの運用の違いと年金資産の保護

<公的年金とiDeCoの運用の違い>

公的年金では国がまとめて運用を行いますが、iDeCo(個人型確定拠出年金)に加入をすると1人につき専用口座が1つ作成され、ご自身で運用する商品を選びます。いつでも運用する商品を変更することが可能です。その運用結果により老後に受け取れるiDeCo(個人型確定拠出年金)の受取金額が変動します。

<運用商品を提供する金融機関が破たんした場合の資産の保護>

- 運用商品を提供する金融機関が破綻した場合でも、加入者等の個人別管理資産が法的に保全されるよう、信託会社などと資産管理に関する契約を締結しています。

- 投資信託の場合は、加入者の年金資産は信託銀行において、信託銀行自身の財産と分別して管理・保全されています。したがって、全額が信託保全として保護されます。

- 定期預金の場合、預金保険制度(ペイオフ制度)によって、1人1金融機関について元本1,000万円とその利息が保護されます。同じ金融機関でiDeCo(個人型確定拠出年金)の他にも預貯金を預けている場合は、合計1,000万円まで保護されます。

iDeCoのお申し込みはWEBで!

スマホ・パソコンで手軽に完了

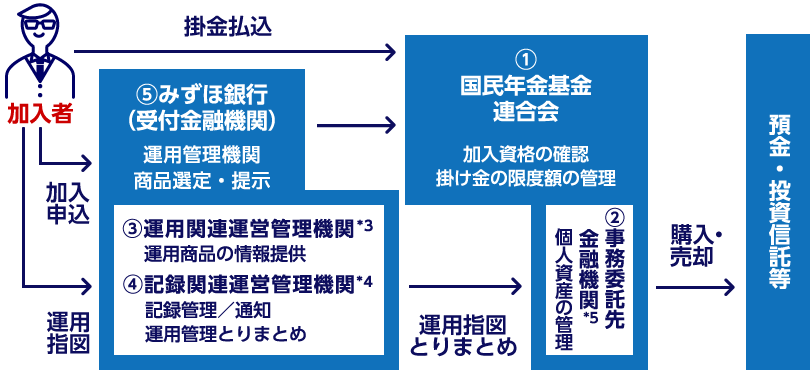

みずほのiDeCoにおける各関係機関の役割

iDeCo(個人型確定拠出年金)は、確定拠出年金法に基づき、国民年金基金連合会が主体となって運営しています。

みずほ銀行が運営管理機関となっているプランの運用商品は、みずほ銀行が運営管理機関となっているプランの運用商品をご覧ください。

お問い合わせ

iDeCoに関する詳しい内容のご照会、ご相談は

みずほ銀行 確定拠出年金コールセンター

オペレーターサービス利用時間帯:平日 9時00分~21時00分/土・日曜日 9時00分~17時00分

- *12月31日~1月3日、祝日・振替休日、ゴールデンウィークの一部の日およびメンテナンスの日はご利用いただけません

- *海外からのご利用などフリーダイヤルをご利用いただけない場合(通話料有料)

045–949–6250

留意事項

-

iDeCoのお申し込みにあたり、事前に以下の留意事項についてご確認ください。

- 原則、60歳まで途中のお引き出し、脱退はできません。

- 運用商品はご自身で選択します。運用の結果によっては損失が生じる可能性があります。

- 加入から受け取りが終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受け取りを開始できる年齢が遅くなります。また、通算加入者等期間を有しない60歳以上の方が加入した場合、加入から5年後以降の受取開始となります。

-

運用商品の配分指定をされなかった場合、毎月の掛金や移換される資産は、所定の期間経過後、全額「投資のソムリエ(ターゲット・イヤー)」で運用されます。

- *インターネットやコールセンターで運用商品の見直しが可能です。

- 積み立てられた商品の売買には、所定の日数がかかります(通常3~8営業日かかります)。

- 退職などに伴い企業型確定拠出年金の加入資格を喪失した方は、6ヵ月以内にお手続きください。

このウェブサイトは、金融ソリューションに関する情報提供を目的として作成されたものです。記載内容は、みずほ銀行が信頼できると判断した各種データに基づき作成されておりますが、その正確性、確実性を保証するものではありません。本資料は、発行時点の法令に基づいて作成しております。今後の法令等の改正および商品内容の見直しにより変更になる可能性がありますのでご留意ください。(2025年7月1日現在)