ゆとりあるセカンドライフを送るために必要なおかねの話

老後にどれくらいおかねが必要か知っていますか?

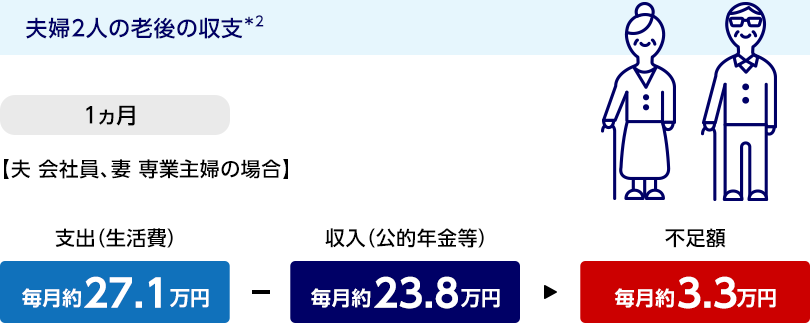

老後の年金だけの収入で生活する期間が意外と長いことをご存知ですか?

実は「老後の自由時間」は「現役時代の労働時間」と同じぐらいの長さで、なんと約8万時間ともいわれています。*1

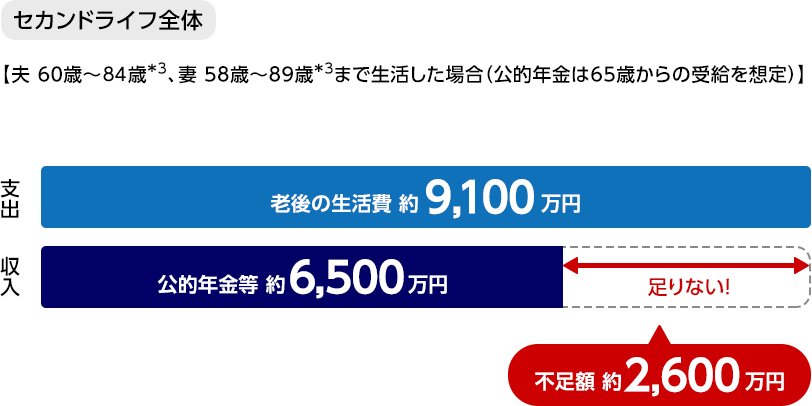

これだけ長い期間を過ごすとなると、当然必要な生活費も大きくなります。人生で大きな出費といえば、「住宅費」や「教育費」が有名ですが、実は老後の費用もこの2つと同じくらいのおかねがかかります。一般的に、受給できる年金とは別に約2,600万円が必要といわれています。

私たちがもらえる年金はどうなっていくの?

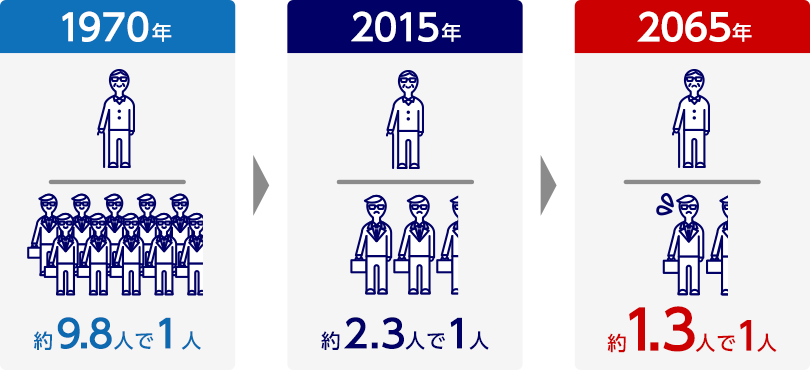

公的年金は現役世代が高齢者を支えるシステムになっています。

これからはますます現役世代が減り、高齢者が増えていくので、払う人と受け取る人のバランスを考慮して、年金額も調整されていきます。

(出所:内閣府「高齢社会白書」(令和3年))

厚生労働省によると、私たちがもらえる年金の給付水準は今後低下していく見込みです。したがって、今の現役世代は、若いうちからより計画的なお金の準備が必要になってくると言われています。

これからの時代は、ゆとりある老後を迎えるには自分で準備する必要があります

今後も老後の収入源として公的年金が柱であることは変わりませんが、長寿命化、少子高齢化を背景に老後資金の不足額が大きくなっていきます。

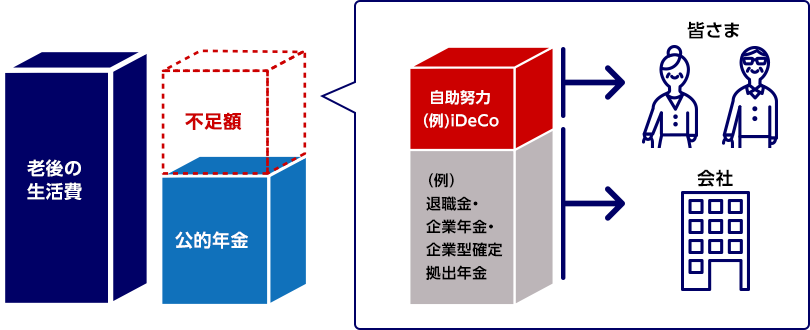

公的年金以外で老後の不足額を補うためには、皆さんご自身で貯蓄・運用する「自助努力」が重要です。例えば、任意で加入できる国が支援する年金制度に加入したり、民間の金融商品を活用するなどの方法を自分で考えていく必要があります。

自助努力と会社の制度

公的年金以外で老後の不足額を補うためには、皆さんご自身で貯蓄・運用する「自助努力」と退職金制度や福利厚生などの「会社の制度」を活用する方法があります。

* 2号被保険者等お勤めの方の場合

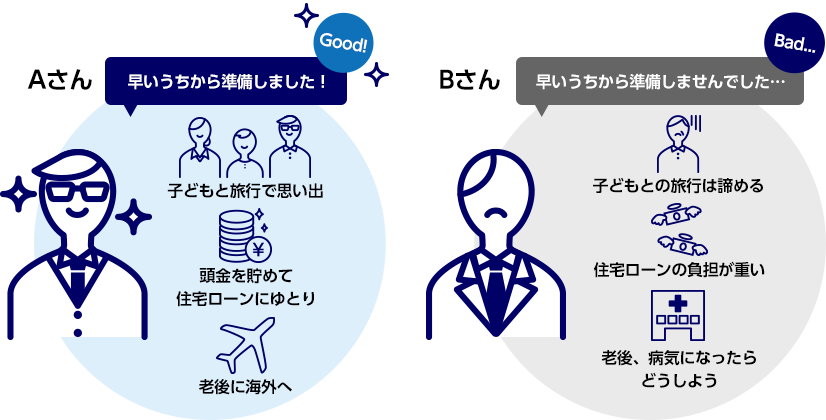

早めにお金の準備をしていくことで、ゆとりある老後の実現の助けになります。

- *120歳~60歳の労働時間(1日8時間×250日)、60歳~80歳の自由時間1日11時間×365日として試算。

- *2総務省統計局「家計調査」(2019年)に記載の高齢夫婦無職世帯の家計収支(支出合計約27.1万円/月)、同(実収入約23.8万円/月)、高齢単身無職世帯の家計収支(支出合計約15.2万円/月)、同(実収入約12.5万円/月)をもとに算出。老後の生活費には衣食住の他、教養娯楽費等を含みます。

- *3令和元年簡易生命表(厚生労働省)の平均余命

お問い合わせ

iDeCoに関する詳しい内容のご照会、ご相談は

みずほ銀行 確定拠出年金コールセンター

オペレーターサービス利用時間帯:平日 9時00分~21時00分/土・日曜日 9時00分~17時00分

- *12月31日~1月3日、祝日・振替休日、ゴールデンウィークの一部の日およびメンテナンスの日はご利用いただけません

- *海外からのご利用などフリーダイヤルをご利用いただけない場合(通話料有料)

045–949–6250

留意事項

-

iDeCoのお申し込みにあたり、事前に以下の留意事項についてご確認ください。

- 原則、60歳まで途中のお引き出し、脱退はできません。

- 運用商品はご自身で選択します。運用の結果によっては損失が生じる可能性があります。

- 加入から受け取りが終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受け取りを開始できる年齢が遅くなります。また、通算加入者等期間を有しない60歳以上の方が加入した場合、加入から5年後以降の受取開始となります。

-

運用商品の配分指定をされなかった場合、毎月の掛金や移換される資産は、所定の期間経過後、全額「投資のソムリエ(ターゲット・イヤー)」で運用されます。

- *インターネットやコールセンターで運用商品の見直しが可能です。

- 積み立てられた商品の売買には、所定の日数がかかります(通常3~8営業日かかります)。

- 退職などに伴い企業型確定拠出年金の加入資格を喪失した方は、6ヵ月以内にお手続きください。

このウェブサイトは、金融ソリューションに関する情報提供を目的として作成されたものです。記載内容は、みずほ銀行が信頼できると判断した各種データに基づき作成されておりますが、その正確性、確実性を保証するものではありません。本資料は、2025年7月1日時点の法令に基づいて作成しております。今後の法令等の改正および商品内容の見直しにより変更になる可能性がありますのでご留意ください。