資産形成が必要な理由とは?

なぜ資産形成が必要なのか。それには現代・将来のお金を取り巻く背景や、個人個人の将来の夢や希望が関係しています。

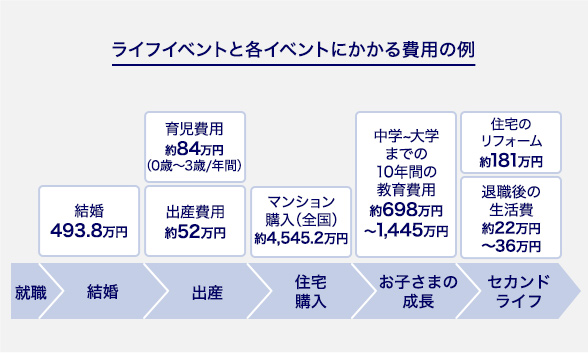

ライフイベントにそなえる。

人生には、結婚・出産・住宅購入など大きな出費を伴う様々なライフイベントが待っています。

お客さまの充実したライフイベントを実現するには、事前の資産形成が有効です。

<出典>結婚:ゼクシィ結婚トレンド調査(首都圏)2020/育児:内閣府政策統括官(共生社会政策担当)「インターネットによる子育て費用に関する調査 報告書」/出産:厚生労働省「第136回社会保障審議会医療保険部会資料 『出産育児一時金について』 出産費用の状況【令和元年度(速報値)】」/マンション購入:住宅金融支援機構「2020年度フラット35利用者調査」/中学~大学の教育費用:文部科学省「平成30年度子供の学習費調査の結果について」、日本政策金融公庫「令和3年度 教育費負担の実態調査結果 」/住宅のリフォーム:国土交通省「令和2年度 住宅市場動向調査結果報告書」/退職後の生活費:(公財)生命保険文化センター令和元年度「生活保障に関する調査」(令和元年12月発行)

人生100年時代。60歳で人生まだ3分の2。

寿命が延びたことで、退職後のセカンドライフの期間も長くなっています。

自由な時間が増える一方、その分お金のかかる期間も長くなります。

退職後のセカンドライフに必要となる最低限の費用は月に約22万円、また、ゆとりある生活に必要な費用は約36万円かかると言われています。

資産形成は第二の人生を楽しむ鍵ともなります。

<出典>厚生労働省 令和2年簡易生命表/(公財)生命保険文化センター令和元年度「生活保障に関する調査」(令和元年12月発行)

ライフデザイン・ナビゲーションの使い方

- *動画視聴時間:8分10秒

低金利時代。預金でお金を増やすのは難しい。

現在は、低金利が長く続いています。

100万円を1年間定期預金*で預けても、利息はたったの20円。

預金だけでお金を増やすのは難しくなってきました。

<出典>日本銀行 定期預金の預入期間別平均金利/1年以上2年未満 預入金額3百万円未満

*定期預金:金利年0.002%で計算、利息額は税引前の金額

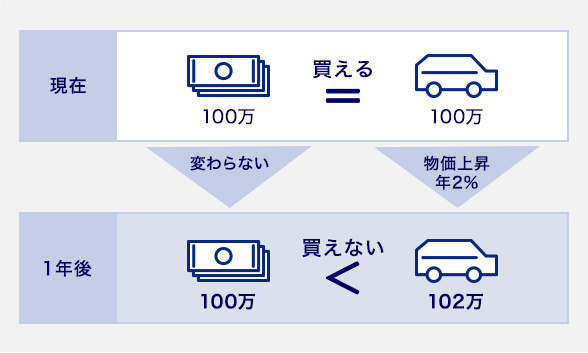

物価が上昇した時に備える。

物価はその時々で変わるものです。

物価の上昇が金利を上回ってしまうと、数年後には同じものが同じ金額で買えなくなってしまいます。

例えば、現在100万円の現金があれば、100万円の車を買うことができます。

しかし、車の購入を1年後にした場合、1年後の価格が2%上がっていたらどうなるでしょうか。

車は102万円になりますが、現金は100万円のままです。

物価の上昇によって、お金の「価値」が下がることがあります。

あなたにぴったりの資産形成方法とは?

資産形成の方法は人それぞれ。お客さまの現在の環境や将来に対する考え方により、様々な選択肢があります。

みずほ銀行では、投資意向診断など、お客さまに適した資産形成の方法を知るためのツールを無料でご提供しています。

あなたにぴったりの資産形成の方法を見つけてみましょう。

資産形成の始め方はとってもカンタン!

PCやスマホで手軽に始めたい方も、みずほ銀行の行員に相談してから始めたい方も、

みずほ銀行では、お客さまのニーズに合わせた資産形成のサービスをご用意しています。

ご自身の趣向に合わせた方法で、資産形成を始めましょう!

動画で分かりやすくご紹介!みずほ銀行の資産形成サポート

みずほ銀行の資産形成サポートって?

みずほ銀行ではお客さまの資産形成の検討状況に応じた商品・サービスをご用意しております。

この動画では、その一部をご紹介しておりますので、資産形成サポートにご興味をお持ちの方は、ぜひご覧ください。

(動画視聴時間:3分05秒)

ライフデザイン・ナビゲーションの使い方

ライフデザイン・ナビゲーションは、お客さまの資産状況を数十年後まで具体的にシミュレーションできる無料のツールです。

その特徴と登録方法、便利な使い方について、分かりやすく解説します。

(動画視聴時間:8分10秒)