決算書の見方とは?財務諸表の基礎から経営分析のポイントまで解説

掲載日:2026年4月17日起業準備

決算書には、貸借対照表や損益計算書等、様々な種類があります。決算書の見方を理解すると、企業の経営状況や成長等を、数値を基に把握できるようになります。また、他社の決算書は、取引や投資への判断資料としても活用することが可能です。

本記事では、決算書の見方や、決算書を用いた企業分析のポイント等を紹介します。ぜひご覧ください。

なお、記事の内容は2026年2月時点の情報です。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。

- *本記事は、株式会社みずほ銀行が提供しています。

- *記事の制作にあたっては、外部の協力会社に一部業務を委託しています。監修者は、情報の正確性・公平性の観点から監修をおこなっており、特定の商品やサービスをお勧めするものではありません。

決算書とは?

決算書とは、一定の会計期間における経営成績と、期末時点での財政状態を示す書類のことです。貸借対照表や損益計算書、キャッシュ・フロー計算書等は、いずれも企業の財政状態や経営成績、資金の流れを示す書類です。これらは一般に決算書の一種として扱われます。

なお、「決算書」は通称です。文脈によって金融商品取引法上の「財務諸表」や、会社法上の「計算書類」などを指して用いられます。

決算書の種類と見方

決算書の主な種類は、次の5つです。

- 貸借対照表

- 損益計算書

- キャッシュ・フロー計算書

- 株主資本等変動計算書

- 個別注記表

上記の書類の見方を理解すると、自社・他社の経営状況を把握しやすくなります。順に解説します。

貸借対照表

貸借対照表とは、期末時点における企業の財政状態を示す書類です。バランスシート(B/S)とも呼ばれます。貸借対照表には、以下の項目が記載されています。

- 資産

- 負債

- 純資産

それぞれの見方を紹介します。

資産

貸借対照表は、一般的に中央の線で左右に分けて表示されます。

左側は資産の保有・運用状況を示す部分で、「資産」と記載されています。一方、右側は資金の調達状況を示す部分です。上部は「負債」、下部は「純資産」とそれぞれ記されています。

「資産」は、現金や預金等の「流動資産」、建物や土地等の「固定資産」、一定の支出を資産として計上する「繰延資産」に区分されます。

「資産」の内容を見ることで、調達した資金を会社が何に充てているかを把握できます。また、保有資産の内訳(現金、売掛金、有価証券等)も理解しやすくなります。

負債

貸借対照表では、右上部に「負債」が記載されます。「負債」は借入等により調達した、返済義務のある資金で、「他人資本」とも呼ばれます。

「負債」は買掛金や未払金、短期借入金等の「流動負債」と、社債や長期借入金、退職給付引当金等の「固定負債」に分かれます。いずれも将来的に支払いまたは返済が必要となる項目です。

純資産

貸借対照表では、一般的に右下部が「純資産」です。「純資産」とは、資産から負債を差し引いた残りで、原則として株主に帰属する持分を表します。「自己資本」とも呼ばれます。

「純資産」には、資本金や資本剰余金、利益剰余金等から成る「株主資本」、その他有価証券評価差額金などの「評価・換算差額等」、「新株予約権」等が含まれます。

なお、資産合計は、負債合計と純資産合計を合わせた金額と常に等しくなります。

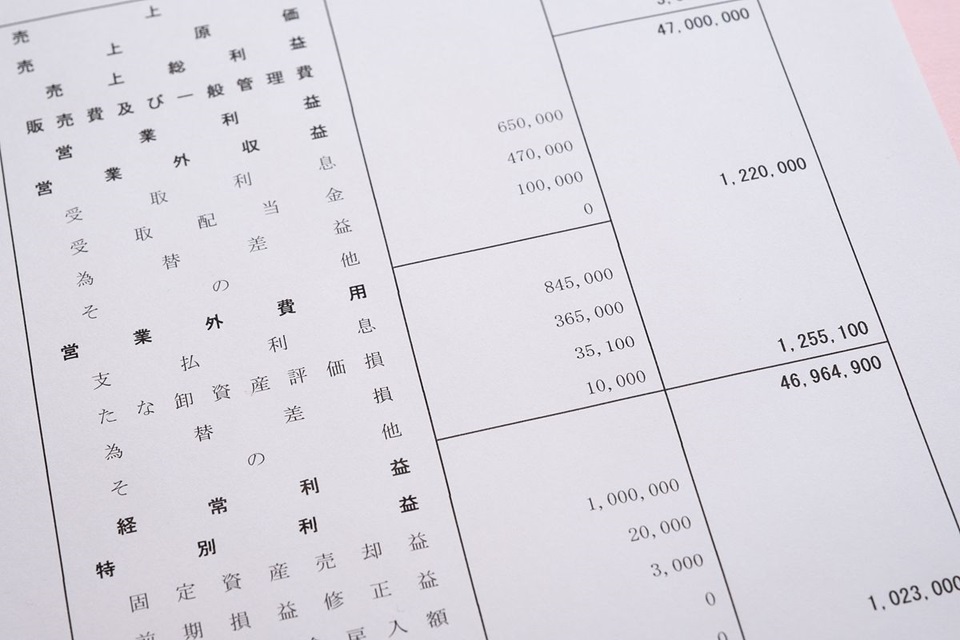

損益計算書

損益計算書とは、一会計期間における経営成績を示す書類です。利益(Profit)と損失(Loss)を示す書類で、「P/L」とも呼ばれます。

損益計算書は、収益と費用を対比し、その差額として利益を示します。

計算式

利益=収益–費用

また、利益を次の5つに分類し、経営成績をより詳しく把握するための数値として提示します。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

それぞれの違いや関係性について解説します。

売上総利益

計算式

売上総利益=売上高–売上原価

「売上総利益」とは、売上高から、売上高に対応する売上原価を差し引いたものです。「粗利益」とも呼ばれます。

営業損益を計算するには、まず「売上総利益」を算出することが必要です。

営業利益

計算式

営業利益=売上総利益–販売費および一般管理費

「営業利益」とは、「売上総利益」から、販売活動にかかる人件費や旅費交通費などの「販売費および一般管理費」を差し引いたものです。

主たる営業活動による利益を指す数字とも言い換えられます。

経常利益

計算式

経常利益=営業利益+営業外収益–営業外費用

「経常利益」とは、「営業利益」に「営業外収益」を加え、「営業外費用」を差し引いたものです。営業外収益には受取利息・受取配当金など、営業外費用には支払利息・為替差損などが含まれます。

企業の経常的な収益力を示す指標ともいえます。

税引前当期純利益

計算式

税引前当期純利益=経常利益+特別利益–特別損失

「税引前当期純利益」とは、「経常利益」に「特別利益」を加え、「特別損失」を差し引いたものです。特別利益には投資有価証券売却益など、特別損失には固定資産売却損などが含まれます。

「税引前当期純利益」は、法人税等を差し引く前の利益です。

当期純利益

計算式

当期純利益=税引前当期純利益–法人税等

「当期純利益」とは、「税引前当期純利益」から法人税等を(税効果会計を適用している場合は法人税等調整額も)差し引いたものです。企業の最終的な利益を示します。

キャッシュ・フロー計算書

キャッシュ・フロー計算書とは、資金の流れを把握するための書類です。資金の流れを把握することで、経営状態をより深く理解できるだけでなく、資金繰りなどの課題も分析できます。

キャッシュ・フロー計算書では、経営活動を次の3つに区分し、区分ごとの資金の増減から経営状況を分析します。

- 営業キャッシュ・フロー

- 投資キャッシュ・フロー

- 財務キャッシュ・フロー

一般に、上場企業ではキャッシュ・フロー計算書の作成が求められますが、非上場企業では作成は任意とされています。ただし、経営管理上の重要資料となるため、作成を検討すると良いでしょう。

関連記事:「キャッシュフローとは?計算方法や分析する際の考え方を解説」

関連記事:「キャッシュフロー計算書とは?記載する項目と作り方の基本手順」

営業キャッシュ・フロー

営業活動によるキャッシュ・フローとは、企業の主たる営業活動から生じる資金の流れのことです。具体的には、次のような収入・支出が含まれます。

- 商品の仕入れにかかったお金

- 販売代金の回収

- 人件費の支払い

- 営業経費の支払い 等

営業活動によるキャッシュ・フローは、本業でどの程度資金を生み出せているか(資金創出力)を示す指標ともいえます。

投資キャッシュ・フロー

投資活動によるキャッシュ・フローとは、設備投資や資産運用などに伴う資金の支出・収入のことです。具体的には、次のような支出・収入が含まれます。

- 土地、建物、設備、備品の購入等の購入代金の支払い

- 資産運用(有価証券の購入、貸付)に伴う支出 等

投資活動によるキャッシュ・フローは、将来の成長に向けて資金をどのように投下し、また回収しているかを示すものといえます。

財務キャッシュ・フロー

財務活動によるキャッシュ・フローとは、借入や返済など資金調達に伴う資金の増減を示すものです。具体的には、次のような支出・収入が含まれます。

- 資金調達による収入(銀行借入、株式・社債の発行)

- 資金の返済等に伴う支出 等

財務活動によるキャッシュ・フローは、資金調達や返済に関する資金の動きを示すものともいえます。

株主資本等変動計算書

株主資本等変動計算書とは、貸借対照表の「純資産の部」について、一会計期間における増減の内容をまとめた書類です。特に、株主に帰属する部分(株主資本など)の変動要因を示します。次の項目に分けて記載します。

- 前期末残高

- 当期変動額

- 当期末残高

「前期末残高」は前期末(=当期首)時点の貸借対照表の「純資産」に相当し、「当期末残高」は当期末時点の「純資産」に相当します。「当期変動額」では、貸借対照表の「純資産」の変動に関する取引を記載します。

個別注記表

個別注記表とは、重要な会計方針や貸借対照表・損益計算書等を補足する情報をまとめた書類です。独立した計算書類として扱われ、会社法により作成が義務付けられています。

なお、会計監査人設置会社以外の株式会社(公開会社を除く)では、原則として次の注記が必要です。

- 重要な会計方針に係る事項に関する注記

- 株主資本等変動計算書に関する注記

- その他の注記

ただし、「個別注記表」として、すべての注記を一つの書類にまとめる必要はありません。例えば、貸借対照表に関する注記は、貸借対照表に付随する注記として個別に作成することも可能です。

決算書から読み取れること

決算書からは、対象企業の次の要素を読み取れます。

- 収益性

- 安全性

- 成長性

- 効率性

それぞれの要素について、決算書のどの数値を用いて読み取るのかを解説します。

収益性

企業の収益性は、決算書に記載された数値から、以下の比率(指標)を算出することで読み取れます。

企業の収益性を示す数字

- 売上高総利益率

- 売上高営業利益率

- 売上高経常利益率

- 売上高当期純利益率

- 総資本利益率(ROA)

- 自己資本利益率(ROE)等

収益性とは、企業が利益を獲得する能力のことです。投下した資本に対して得られる利益の割合が高い場合、「収益性が高い」と判断できます。

安全性

企業の安全性は、決算書に記載された数値から、以下の比率(指標)を算出することで読み取れます。

企業の安全性を示す数字

- 流動比率

- 当座比率

- 自己資本比率

- 固定比率

- 固定長期適合率等

安全性とは、支払能力や財務の健全性を示す概念です。上記の指標が一定の水準を満たす企業は、財務的に安定しており、債務超過に陥りにくいと判断できます。

成長性

企業の成長性は、決算書の数値から、以下の伸び率(増減率)を算出して判断します。

企業の成長性を示す数字

- 売上高伸び率

- 経常利益伸び率等

成長性とは、売上や利益等がどの程度伸びているかを示す概念です。ただし、利益が増加していても資金繰りが厳しい等、経営が不安定な場合もあるため、成長性と安全性は必ずしも比例しません。

効率性

企業の効率性は、決算書の数値から以下の比率(指標)を算出して評価します。

企業の効率性を示す数字

- 総資本回転率

- 売上債権回転率

- 棚卸資産回転率

- 仕入債務回転率等

効率性とは、投下した資産に対して、どの程度の売上を生み出せているかを示す概念です。同じ売上規模の企業が複数ある場合には、より少ない資産で売上を上げている企業の方が「効率性が高い」と評価できます。

会社の資金管理には法人口座を利用しよう

正確な決算書を作成するためには、日々の仕訳の基礎となる入出金を公私混同せず、法人口座で一元管理することが第一歩です。法人口座を活用すると、資金管理がしやすくなるだけでなく、対外的な信用面でも有利になる場合があります。未開設の場合は、早めに準備を進めることを検討すると良いでしょう。

みずほ銀行の法人口座は、休日・夜間でもお申し込みが可能です。ウェブ面談によって来店不要で手続きを完結できます。なお、一部のお客さまは、店舗での対応が必要となる場合がございます。

また、創業者限定の特典として、会社設立3年以内のお客さま限定で、インターネットバンキング(みずほビジネスWEB)の月額利用料が最長5年間無料になります。株式会社を設立した際は、創業期から豊富な金融サービスをご利用いただけるみずほ銀行法人口座をご検討ください。

関連記事:「法人口座開設にかかる期間はどのくらい?スムーズに進めるために必要な準備も紹介」

関連記事:「法人口座の開設について 審査のポイントと開設手順をご紹介」

まとめ

決算書の作成は、原則として会社法により義務付けられています。ただし、義務だから用意するだけでなく、経営に活用することが大切です。

決算書に記載された数値から様々な比率(指標)を算出することで、会社の現状を整理し、将来の見通しを立てやすくなります。定期的に分析し、経営指針の策定や経営判断などに活用すると良いでしょう。また、他社の決算書を確認することで、取引先の信用力を見極めやすくなります。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。

監修者

安田 亮

- 公認会計士

- 税理士

- 1級FP技能士

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。