融資とは?出資・投資との違いと法人が活用するための基礎知識

掲載日:2025年11月6日資金調達

新たに事業を始める方や、既存の中小企業で事業拡大を目指す経営者にとって、避けて通れないのが「資金調達」です。中でも最も基本的で多くの企業が活用するのが「融資(借入)」という手段です。一方で、「出資」や「投資」といった外部資金の調達方法も存在しますが、それぞれの仕組みや経営への影響は大きく異なります。

本記事では、これから資金調達を検討する中小企業の経営者や創業予定者を対象に、融資の基本的な仕組みと「出資」「投資」との違いを分かりやすく解説します。さらに、東京都の制度融資や日本政策金融公庫等、実際に利用できる代表的な融資制度についても紹介します。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。

融資とは

融資とは、銀行や政府系金融機関等から、一定期間内の返済を前提に、契約に基づいて資金を借り入れることを指します。企業は、事業の立ち上げ、設備投資、運転資金の補填等、様々な目的に応じて、利息付きで資金を一時的に調達する手段として融資を活用します。返済義務があることが、融資の最大の特徴です。

融資の利用にあたっては、資金使途の明確さや返済計画の妥当性、申請者の財務状況や信用力等が総合的に審査されます。審査基準や利用条件は、金融機関や制度の種類によって異なります。

資金を調達する手段:融資・出資・投資の違い

企業が外部から資金を調達する手段としては、「融資」だけでなく、「出資」や「投資」も選択肢となります。いずれも資金調達という目的は共通していますが、資金の性質や返済義務の有無、提供者との関係性、経営への影響度等は大きく異なります。

以下に、それぞれの特徴と違いを整理しました。

| 資金タイプ | 返済義務 | 経営権への影響 | 活用に向いている条件 | 主な提供元 | |

|---|---|---|---|---|---|

| 融資 |

デット |

あり |

なし |

経営権を守りたい/返済できる見込みがある場合 |

銀行、政府系金融機関 |

| 出資 |

エクイティ |

なし |

出資比率に応じて変動 |

成長フェーズ/戦略連携を図りたい場合 |

ベンチャーキャピタル、事業会社等 |

| 投資(新株引受) |

エクイティ |

なし |

保有株式に応じて変動 |

上場企業の増資や新規株式公開等の場合 |

個人投資家、機関投資家 |

- *ここでの「投資」は、企業が新たに株式を発行し、投資家がそれを引き受けることで資金を調達するケース(例:新規株式公開、公募増資等)を指しています。投資家間での既存株式の売買等は含みません。

エクイティ(自己資本)とデット(他人資本)の違い

先ほどのように、融資・出資・投資にはそれぞれ異なる特徴がありますが、資金のタイプを見ると、「エクイティ」と「デット」という2つの区分に大きく整理され、以下のような特徴があります。

- エクイティ:出資や投資等の株式発行を通じて、資金提供と引き換えに出資者が企業の所有権を一部持つ仕組みです。返済義務はありませんが、経営権の一部移転や株式の希薄化が生じることがあります。

- デット:融資や社債等により、返済義務と利息負担を伴って資金を借り入れる仕組みです。企業の所有権の移転はなく、経営権への影響も最小限に抑えられます。

エクイティとデットの違いやエクイティの詳細は以下の関連記事もご参照ください。

関連記事:エクイティとは?デットとの違いからメリット、注意点まで分かりやすく解説

このように、融資は資金調達手段の中でも経営権を維持しやすいという明確な利点があります。出資や株式発行といったエクイティ型の調達とは異なり、所有権を手放すことなく資金を確保できるため、経営の独立性を保ちたい企業にとっては有力な選択肢となるでしょう。

企業が利用できる代表的な融資と特徴

企業が利用できる融資には、政府系融資・制度融資・民間金融機関による民間融資があります。企業の規模や事業フェーズ、資金の使途に応じて制度の条件やメリットが異なるため、目的に合った選択が重要です。

以下に、主な融資制度をまとめました。

| 主な提供元 | 特徴 | |

|---|---|---|

| 政府系融資 |

日本政策金融公庫 |

無担保・無保証も可能な創業者・中小企業向け融資 |

| 制度融資 |

自治体が信用保証協会・金融機関と連携 |

信用力が低いうちでも利用しやすく、保証料や利子の一部が補助されることがある |

| 民間融資 |

銀行・信用金庫等 |

柔軟な審査・金利設定であり、企業の信用力・決算資料が重視されることが多い |

これらの融資は、単独で利用されるだけでなく、互いに連携・協調して実行されるケースもあります。 例えば、政府系金融機関と民間金融機関が協調して融資を行う場合や、制度融資に民間融資を組み合わせる等、状況に応じた柔軟な資金調達が可能です。各融資の特徴をみていきましょう。

【政府系融資の例】日本政策金融公庫による融資

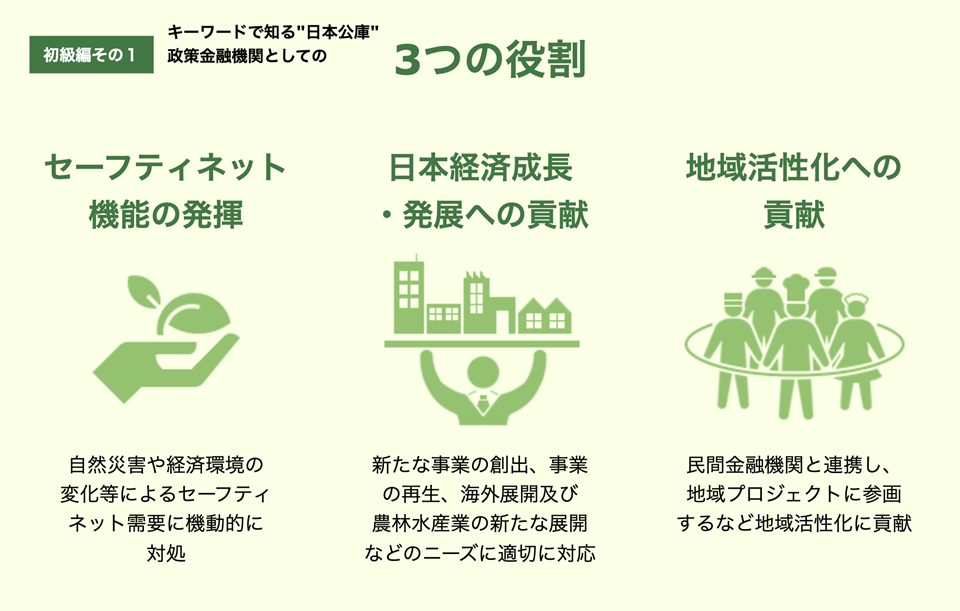

日本政策金融公庫の3つの役割(参考:融資制度を探す|日本政策金融公庫)

日本政策金融公庫は、国が出資する政府系の政策金融機関であり、創業資金や無担保融資等、中小企業・小規模事業者向けの資金調達を支援しています。

特に、設立間もない法人や個人事業主による創業時の資金ニーズ、自然災害・経済環境の変化等に伴う緊急的な資金需要にも対応しており、全国どこからでも利用可能です。

【主な特徴】

- 創業支援や経営改善に特化したメニューが豊富

- 無担保・無保証人での申請も可能

- 低利融資や長期返済にも対応

- 創業・事業計画書の内容が審査のポイント

【代表的な融資制度】

| 主な対象 | 特徴 | |

|---|---|---|

| 新規開業・スタートアップ支援資金 |

創業予定の方・事業開始後おおむね7年以内の方 |

無担保・無保証で融資制度の選択も可能であり、女性・若者・シニア・廃業歴がある等条件に該当する方が利用できる条件の設定がある |

| 中小企業経営力強化資金 |

|

認定経営革新等支援機関による指導・助言の元、経営力を強化していく制度 |

| マル経融資(小規模事業者経営改善資金) |

商工会議所等の推薦を受けた小規模事業を営む方 |

経営改善に必要な資金を無担保・無保証人で利用が可能 |

商工会議所等の推薦を受けた小規模事業を営む方 経営改善に必要な資金を無担保・無保証人で利用が可能

- *各制度の詳細は制度名リンク先をご確認ください。

日本政策金融公庫への融資申請では、事業計画書の内容と事業の実現可能性が重視されます。収益見通し、販路の確保、資金繰り計画等、具体的かつ実行可能な計画が求められます。これらの計画書の作成には、商工会議所や認定経営革新等支援機関(例:税理士、中小企業診断士等)による支援を受けることも可能です。

事業計画書については以下の関連記事もご覧ください。

関連記事:【創業期の資金調達に備える】事業計画書の作成手順とポイント

【自治体制度融資の例】東京都

東京都制度融資は、都が金融機関・信用保証協会と連携して実施する地域密着型の間接融資制度です。都内の中小企業・個人事業主を対象に、信用保証付きで融資を受けやすくする仕組みとなっています。信用保証とは、信用保証協会が融資を受ける企業の「公的な保証人」となり、万一返済が滞った場合には、代わって金融機関に返済する仕組みです。これにより、担保や信用力に不安のある企業でも融資を受けやすくなります。

【主な特徴】

- 東京都が利子や保証料の一部を補助(コスト軽減)

- 信用保証協会付きで、保証人不要の選択肢もあり

- 創業・設備資金・経営改善等目的別のメニューが充実

- *制度詳細や補助条件の最新情報は東京都産業労働局の公式ページをご確認ください。

【民間融資の例】銀行・信用金庫

民間融資は、銀行や信用金庫等の金融機関が独自に提供する事業者向けの融資商品であり、制度融資とは異なり、審査や金利設定に柔軟性がある点が特徴です。

設備投資や運転資金等幅広い資金用途に対応しており、事業の実績や財務内容に応じて、金利や融資条件が個別に設定されます。 また、制度融資に比べて、審査から実行までのスピードが早いケースも多く、資金ニーズへの即応性が求められる場面で有効です。

【主な特徴】

- 決算書や試算表等の財務資料を基に、融資審査が行われる

- 金利や融資条件については、借入先や信用状況に応じて個別に設定される

- 審査から融資実行までの所要期間が比較的短い傾向にある

このように融資は、制度ごとに大きく条件や特徴が異なるため、自社の状況や用途に応じて制度を選定することが重要です。また、各制度の内容や要件は年度ごとに見直されるため、申請前には必ず最新の情報を確認するようにしましょう。

融資を受ける際の注意点と準備

融資を活用する際には、単に条件に合う制度を見つけるだけでなく、融資審査を通過するための事前準備と、借り入れ後のリスク管理が重要です。以下に、法人が融資を受けるにあたって押さえておくべき主要なポイントを整理します。

1. 適正な返済計画

融資は返済義務を伴う資金調達手段であり、毎月の元利返済が自社のキャッシュフローを圧迫する可能性があります。そのため、融資実行後の資金繰りに無理が生じないか、返済額・期間・金利を含めた返済計画を事前に試算し、持続可能性を慎重に検討することが重要です。

2. 必要書類の整備

融資の審査では、事業計画書、創業計画書、試算表、決算書、納税証明書等、各制度の要件に応じた資料の提出が求められます。これらは、数字の整合性や事業の見通しの現実性といった観点から精査されるため、書類間の整合性を保ち、内容に十分な説得力を持たせることが重要です。

3. 自己資金および資金使途の明確化

自己資金の保有状況は、創業期に限らず既存企業においても融資審査上の重要な評価項目です。申請時点での自己資金の割合は、経営者の資金管理能力や事業への準備能力を示す指標として捉えられます。

併せて、調達資金の使途が「設備投資」「運転資金」等、どの目的に該当するかを明確にし、資金使途に適合した融資制度を選定していることを、書類や面談を通じて説明できるようにしておく必要があります。

4. 信用情報および納税状況の確認

金融機関では、融資審査にあたり、信用情報機関の登録情報や税務署発行の納税証明書等を基に、申請者の信用状況や遵法性を確認します。

法人税や消費税等の税金に未納・滞納がある場合、原則として審査は通過困難となるため、申請前に必ず納税状況を確認し、必要に応じて納税証明書を取得しておくことが重要です。

5. 資金管理体制と法人口座の整備

融資を円滑に受け、借り入れ後も適切に管理していくためには、資金の流れを明確にし、整理された資金管理体制を構築しておくことが重要です。

特に、法人名義の銀行口座を利用することで、融資金の受け取り、返済履歴、資金使途の区分が明確になり、資金繰りの把握や経理処理の効率化につながります。

こうした体制は、融資審査時の信頼性向上に寄与するだけでなく、借り入れ後の資金管理や会計処理を円滑かつ的確に行うための基盤にもなります。

法人口座を開設するなら、みずほ銀行がおすすめ

資金管理体制を整えるうえで、どの銀行で口座を開設するかも、実務面・効率面で重要なポイントです。みずほ銀行では、法人口座を通じて事業運営を支援する多彩なサービスを提供しています。

また、「「法人口座開設ネット受付」」を利用すれば、来店不要でのお手続きが可能です。忙しい創業期でも、スムーズに資金管理体制を構築できます。

詳しいサービス内容やお申し込方法については、以下のページをご覧ください。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。

まとめ

本記事では、融資の基本的な仕組みや、出資・投資との違いを整理したうえで、東京都制度融資や日本政策金融公庫をはじめとする代表的な公的融資制度の概要を解説しました。さらに、自社に適した制度の探し方や、申請時に留意すべき実務上のポイントについても、法人視点で整理しています。

制度融資や公的機関の支援は、特に中小企業や創業間もない法人にとって、事業基盤を築くうえで大きな力となります。今後の資金計画においても、制度の特性や自社の経営状況に応じた戦略的な活用を心がけることが、持続的な成長につながるでしょう。