リ・バース60のメリット・デメリットを解説!リバースモーゲージローンとの違いとは?

掲載日:2023年4月7日(2026年8月6日更新)

人生100年と言われている現代において、長年住んだ住宅の老朽化、バリアフリー対応等の必要性や住み替えニーズも増してきます。老後生活に備えて新しい住まいが欲しいけど、リフォーム資金やマンションの購入資金の用意はなかなか難しい。そんな方におすすめのサービスが「リ・バース60」です。似た商品として「リバースモーゲージローン」もありますが、2つは異なるサービスです。今回は、リ・バース60のメリットとデメリットを紹介しつつ、リバースモーゲージローンとの違いについて解説するので、ぜひ最後までお読みください。

リ・バース60とは?

リ・バース60とは、60歳以上の方でも利用できるリバースモーゲージ型住宅ローンです。お住まいの不動産を担保にして、住宅の担保価値の60%まで借入ができます。老後生活を新しい住まいで快適に過ごしたい方におすすめのサービスです。

多くの高齢者が、長年住んだ住まいの老朽化によってリフォームや建て替えが必要になります。しかし、60歳以上の方が通常の住宅金融サービスで、リフォーム資金や住宅の購入資金を得ることは困難でしょう。そんな方でも利用できるサービスが「リ・バース60」です。

リ・バース60の仕組み

リ・バース60とは、60歳以上の方が対象となるサービスです。お住まいを担保不動産として、リフォーム資金や住宅購入資金を借りることができます。契約者の死亡後、担保不動産の売却代金で元金返済、もしくは相続人が現金で元金返済します。そのため、利息のみを毎月返済する仕組みです。また、契約者本人が一括返済をすることも可能です。

リバースモーゲージローンとの違い

リバースモーゲージローンもリ・バース60も、自宅を担保にして住み続けながらお金の借入をし、元金は契約者死亡後に返済するという仕組みは同じですが、リバースモーゲージローンは資金用途に制限がなく、生活資金にも利用できるという点が異なります。借入金の利用用途は自由な反面・リバース60と比較して借入限度額は少なく、一方リ・バース60は生活資金は対象になりませんが、リバースモーゲージローンと比較して借入限度は多く、住宅購入資金やリフォーム資金、サービス付き高齢者向け住宅への入居一時金等新しい住まいをご希望の方におすすめです。

金融機関によって異なりますが、資金用途が限られている分、リ・バース60の方が金利は低く、借入可能な金額も大きくなることが一般的ですので、老後に備え、住環境を改善したい方はリ・バース60がおすすめです。

リ・バース60のメリット

高齢者でも無理なく新しい住まいを手に入れられることがリ・バース60のメリットです。高齢になるとバリアフリー対応等、住環境を改善する必要性が増してきますが、仮に収入が年金のみであったり、退職を控えている場合、将来の返済計画が立てられず、住宅購入資金やリフォーム資金等の借入が難しくなる傾向にあります。

リ・バース60には年齢の上限がありませんので、契約者が何歳であったとしても、利用することが可能です。また、契約者の死亡後に担保不動産の売却等により元金を返済し、毎月の返済額は利息のみとなる商品であるため、毎月の負担が少なく年金収入だけでも安心して借入ができます。

仮に契約者の死亡時には不動産価格が下がっており、担保不動産の売却代金が借入残高に満たなかった場合においても、不足分が相続人に請求されないノンリコース型という商品もあるため、相続人に負担をかける心配もありません。

借入時の年齢の上限がないため、高年齢者も借入ができる

リ・バース60は60歳以上であれば、何歳でも借入ができます。多くの場合、住宅金融の申込可能年齢は70歳で、完済時年齢が80歳に設定されているでしょう。しかし、借入時に団信への加入が求められることも多く、実際には60歳以上で借り入れすることは困難です。リ・バース60は、団信への加入が条件にならないので、60歳以上であれば何歳でも利用しやすい特徴があります。

毎月の支払は利息分のみになる

リ・バース60では、最後に担保不動産の売却代金で元金返済するので、毎月返済する金額は利息分のみです。年金収入だけで生活している人にとって、毎月の返済額が大きいと非常に困ります。一般的な住宅金融を利用した場合は、元金と利息を合わせた金額を毎月返済しなければいけません。一方で、リ・バース60では利息分だけ支払えば良いので、年金収入だけで生活している人も安心して借り入れできるでしょう。

ノンリコース型は相続人の負担が少ない

リ・バース60の中でもリコース型とノンリコース型があります。リコース型の場合、担保不動産の売却代金が借入残高に満たなければ、相続人が不足分を負担しなければいけません。一方でノンリコース型を選んだ場合、仮に担保不動産の売却代金が借入残高に満たなかったとしても、相続人が不足分を負担する必要がありません。ノンリコース型のリ・バース60を選ぶことで、相続人の負担を減らすことができます。

不動産価値の下落リスクが低い

リ・バース60では、担保不動産の価値下落リスクを抑えることもできます。リバースモーゲージでは、担保不動産の評価額が下がるとその分の返済を求められる場合もあります。そのため、担保不動産の価格が下落しないか心配な方も多いでしょう。リ・バース60では、申込時の1回だけ担保不動産の価値を評価します。その後、定期的に不動産価値の確認、追加の返済負担を要求することはありません。担保不動産の価格変動で返済額が増える心配もなく、安心して毎月返済できます。

元金返済の方法を選ぶことができる

リ・バース60では、元金返済の方法を選べる点も便利です。大切な住まいなので残したい、別な用途で利用し続けたい、といった理由で担保不動産を売却したくない場合もあるでしょう。そんな時には、現金で元金返済する方法も選べます。自由に返済計画を立てられるので、不動産の使い方を柔軟にお選びいただけます。

リ・バース60のデメリット

リ・バース60には、資金用途が住宅取得費に限られる、借入金額には上限がある、といったデメリットもあります。一般的な住宅金融と違った特徴を持っているため、利用条件に注意しましょう。

リ・バース60を利用する際には、資金用途、融資限度額、適用金利、リコース型といった点に注意しましょう。制限や利用条件を知らずに申し込むと、毎月返済が始まってから後悔する可能性もあります。リ・バース60のデメリットについて確認してから利用しましょう。

生活資金を目的としたご融資ではないこと

リ・バース60は、60歳から利用できるリバースモーゲージ型住宅ローンなので、リフォーム費用や住宅の購入費用、高齢者向け住宅の入居一時金等の目的でしか利用できません。生活費等の目的では利用できないので注意しましょう。なお、他の金融機関の住宅ローンからの借換を目的に利用することはできます。ご利用中の住宅ローンの返済を負担に感じている場合には検討してみても良いでしょう。

担保不動産評価額に対して満額融資ができない

リ・バース60では、高齢者の借入リスクを軽減するため借入金の上限は低めに設定されています。借入金の上限は不動産評価額の50〜60%程度で、残りの費用はご自身で用意する必要があります。リフォーム費用や住宅購入費用を計算する際には、50%程度の自己資金のご用意を考えながら計画を立てましょう。

変動金利型により金利上昇リスクがある

リ・バース60については、ほとんどの金融機関が変動金利のみを取り扱っており、毎月返済する金額は、金利の変動によって増減します。適用金利が低い時には利息の返済額も少ないのですが、逆に適用金利が高くなった際には返済金額も増加するので注意が必要です。毎月の返済計画を立てる際には、適用金利の変動も見越して余裕を持った返済計画を立てるようにしましょう。

リコース型の場合は相続人も元金残債の返済義務がある

リコース型のリ・バース60を選ぶと、相続人に負担をかける可能性もあります。担保不動産の売却代金で元金返済できなかった場合、担保不動産の相続人が元金返済の義務を負います。リコース型を選ぶ際には、相続人の同意を得る必要があるので注意しましょう。また、ノンリコース型を選べば相続人に元金返済の義務が発生しませんが、適用金利が上昇するため返済額が増えます。それぞれの特徴を考えて、自分に合った商品を選びましょう。

リ・バース60を活用してセカンドライフを快適に過ごしましょう

リ・バース60は、60歳以上の方でも安心して利用できるサービスです。一方、リバースモーゲージは、現在のお住まいに住み続けて生活資金を借りる方法です。リ・バース60の借入金は資金用途に制限があるデメリットもありますが、住環境にお困りの方には利用しやすい商品でしょう。

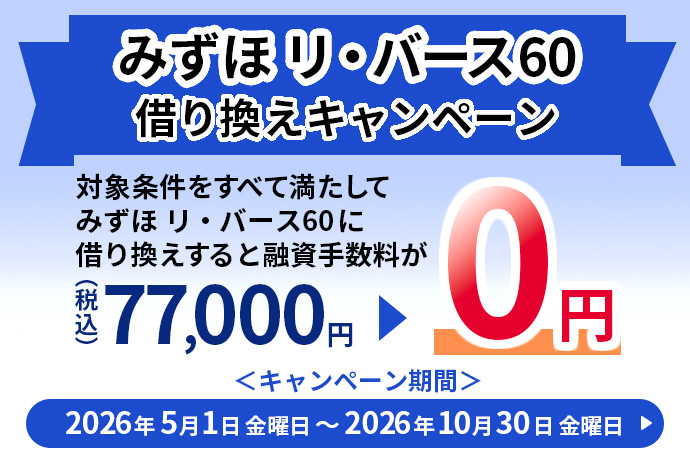

みずほ銀行の「リ・バース60」では、100万円から1億2,000万円まで借入金額が設定できます。ご利用使途に関してはリフォーム資金や住宅購入資金だけでなく、他の金融機関からの借換も可能です。

みずほ銀行の「みずほ リ・バース60」ではノンリコース型の融資形態のため相続人の方へのご負担は発生せずさらに、リ・バース60で固定金利を導入している唯一金融機関でもあります。

リ・バース60のご利用を検討中の方は、ぜひみずほ銀行へご相談ください。