当ウェブサイトは、みずほ銀行の委託により清水銀行が取り扱うみずほ銀行の個人型確定拠出年金プランについてご案内するものです。

iDeCoの3つの税金メリット

掛金が全額所得控除になるので、掛金が多いほど税金が軽くなります!*1

通常は利息・運用益から税金が引かれますが、iDeCoなら非課税です!

年金受け取りなら公的年金等控除、一時金なら退職所得控除の対象です。

<メリット1> 掛金が全額所得控除

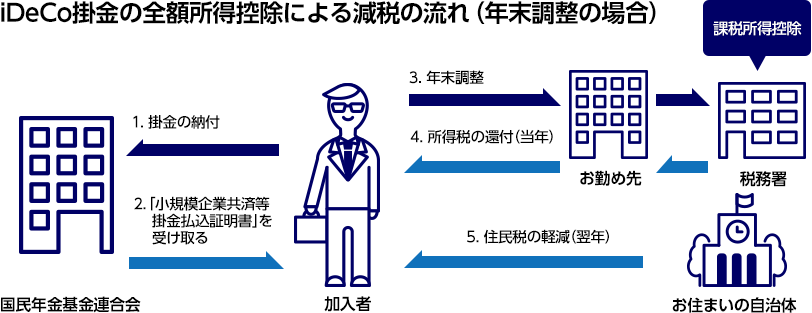

iDeCoの掛金全額所得控除による減税の仕組み

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除されるので、課税所得が減り、当年分の所得税と翌年分の住民税が軽減されます。

個人払込(ご自身の口座から掛金引き落とし)の方は所得控除の適用を受けるためには、「年末調整」か「確定申告」でお手続きが必要です。

- *お勤めの方の場合

[例]掛金の全額所得控除による減税例(所得控除の仕組み)*1

所得税や住民税は、年収から各種控除等を差し引いた課税所得をベースにして算出されます。したがって、課税所得が大きいほど税金が高くなる傾向にあります。一方で、iDeCoでは掛金額の分、課税所得を小さくできる(所得控除)ので、税金が軽くなります。

[課税所得別の減税例]

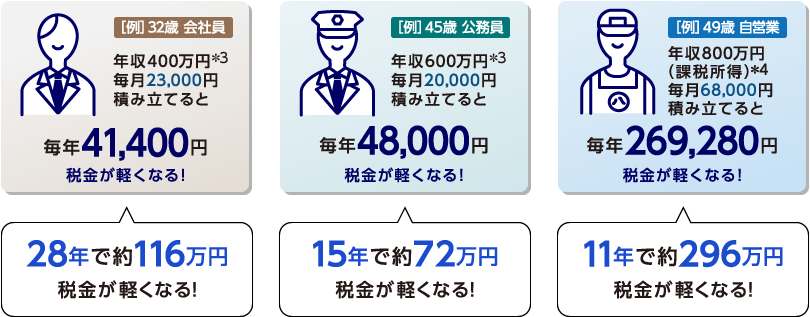

タイプ別の減税例

iDeCoは掛金額やご自身の年収等により、軽くなる税金額が異なります。iDeCoは早く始めるほど、掛金全額所得控除による税金メリットが大きくなります。*1

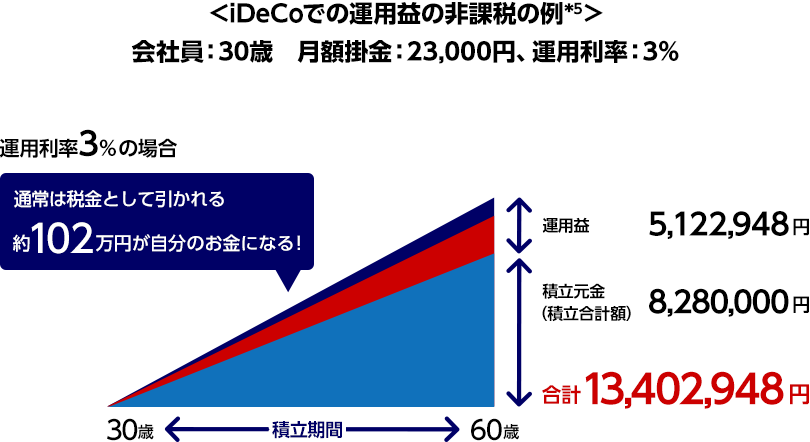

<メリット2> 利息・運用益が非課税*2

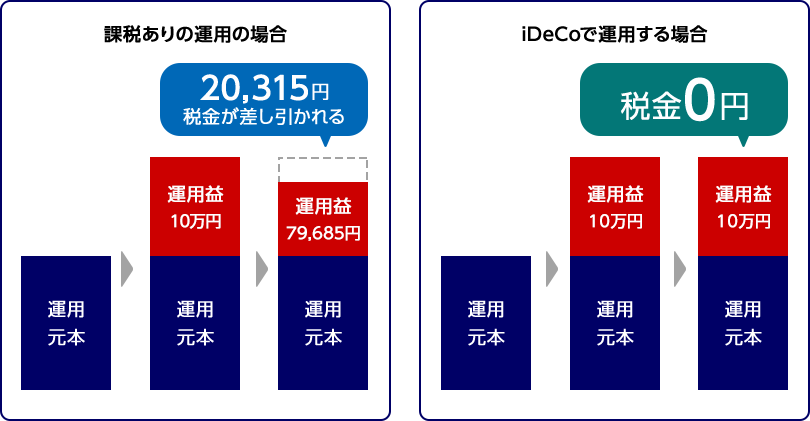

投資信託や預金で運用し、利息・運用益がでた場合には、そこから税金が差し引かれます。一方で、iDeCoで運用した場合には利益・運用益がでた場合でも税金がかかりません。

[例]利息・運用益に税金がかかる運用とiDeCoでの運用の比較

例えば運用益が10万円の場合・・・・

通常の投資信託で運用した場合と比較して大きな差が出る場合も!

iDeCoは老後のお金の準備であるため、長期での運用となることが多く、運用益非課税による効果が大きくなります。

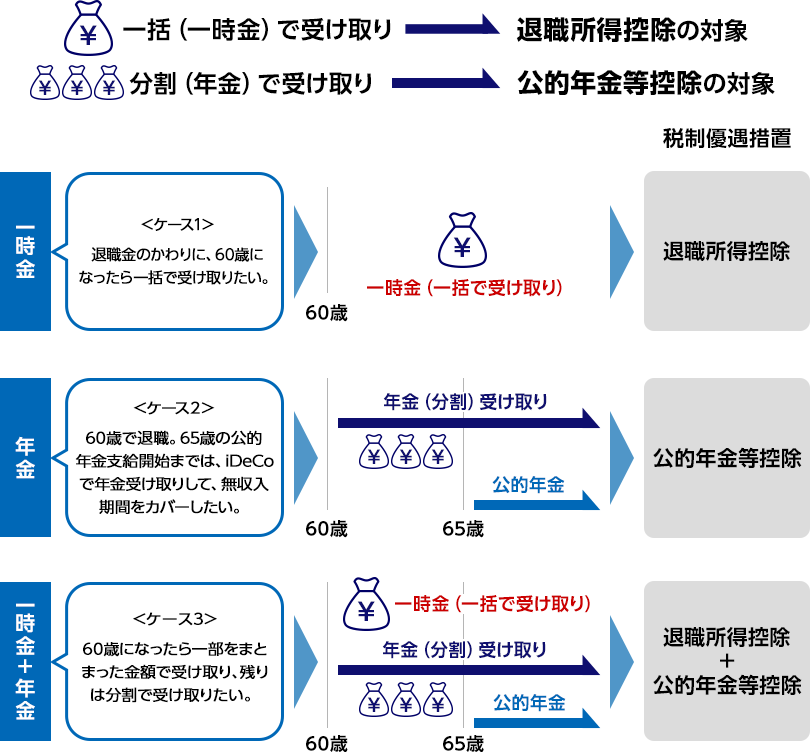

<メリット3> 受取時も一定額まで税制優遇

iDeCoは原則60歳から「老齢給付金」として受け取りを開始できます。その際に受取方法も自分で選択します。一時金(一括受け取り)か年金(分割受け取り)、もしくは一時金と年金の併用から選択します。いずれの方法を選んでも、各種控除の対象となりますので一定額まで税金がかかりません。

受取方法と税制優遇の例

受取時の税制優遇の例

例えば

30年間掛金を積み立て一時金で受け取る場合給付金(受け取り)は退職所得控除が適用されるため、1,500万円までが非課税となります。*6

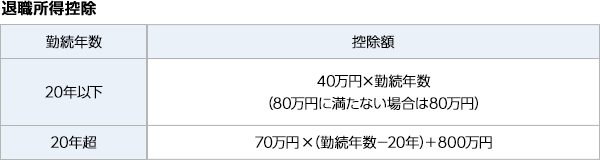

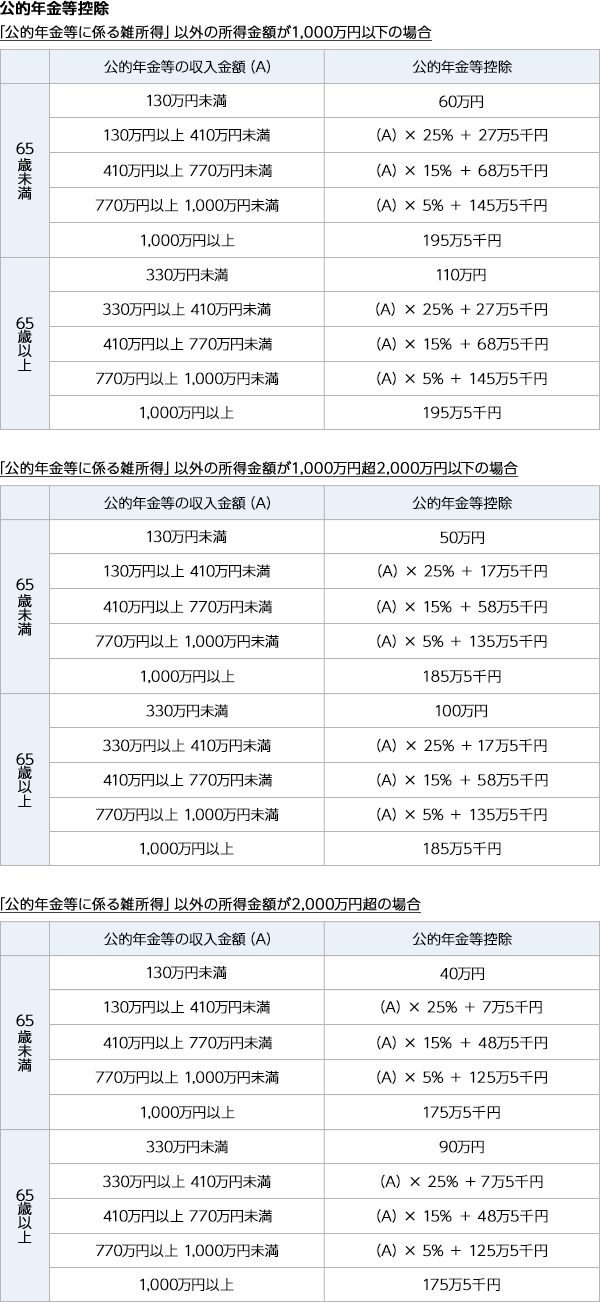

「老齢給付金」の控除金額の計算方法*7

給付の種類と税制上の取扱

| 年金 | 一時金 | |

|---|---|---|

| 老齢給付金 | 公的年金等控除 | 退職所得控除 |

| 障害給付金 | 非課税 | |

| 死亡給付金 | – | みなし相続財産として相続税の課税対象 |

- ・70歳に到達する前に傷病によって一定以上の障害状態になった加入者等が、傷病が続いた状態で一定期間(1年6ヵ月)を経過した場合には、「障害給付金」として受給します。

- ・加入者等が死亡した場合には、そのご遺族が「死亡一時金」として受給します。

- *1ご自身の課税所得がない場合は対象外です。

- *2運用中の年金資産には1.173%の特別法人税がかかりますが、現在は課税が凍結されています。

- *3期間中年収が一定である前提です。年収から給与所得控除、社会保険料15%、基礎控除を引いた額を課税所得とし、所得税・住民税を課税した場合。その他の控除等については考慮しておりません。

- *4期間中年収が一定である前提です。

- *5運用商品はご自身で選択いただきます。シミュレーションの内容は、今後の運用成果を予想または示唆するものではありません。

- *6控除額を超える金額の受け取りには税金がかかります。公的年金等控除の対象はその年に支払われた確定拠出年金、公的年金、厚生年金基金等の年金収入金額合計となります。複数の退職所得がある場合には、合算して退職所得となり、所得の調整が 行われます。詳しくはお近くの税務署等にご照会ください。

- *7詳しくはお近くの税務署等にご相談ください。

お問い合わせ

iDeCoに関する詳しい内容のご照会、ご相談は

- しみずiDeCo(みずほ提携プラン) 確定拠出年金コールセンター

0120–500–970 - しみずiDeCo(みずほ提携プラン) 確定拠出年金コールセンター

0120–500–970 - <オペレーターサービス利用時間帯>

平日 9時00分~21時00分

土・日曜日 9時00分~17時00分

(12月31日~1月3日、祝日・振替休日、ゴールデンウィークの一部の日およびメンテナンスの日はご利用いただけません)

運営:株式会社みずほ銀行

iDeCo:イデコ(個人型確定拠出年金)お申し込みに関するご留意事項

- 原則、60歳まで途中のお引き出し、脱退はできません。

- 運用商品はご自身で選択します。運用の結果によっては損失が生じる可能性があります。

- 加入から受け取りが終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受け取りを開始できる年齢が遅くなります。また、通算加入者等期間を有しない60歳以上の方が加入した場合、加入から5年後以降の受取開始となります。

- 運用商品の配分指定をされなかった場合、毎月の掛金や移換される資産は、所定の期間経過後、全額「投資のソムリエ(ターゲット・イヤー)」で運用されます。

*インターネットやコールセンターで運用商品の見直しが可能です。 - 積み立てられた商品の売買には、所定の日数がかかります(通常3~8営業日かかります)。

- 退職などに伴い企業型確定拠出年金の加入資格を喪失した方は、6ヵ月以内にお手続きください。

このウェブサイトは、金融ソリューションに関する情報提供を目的として作成されたものです。記載内容は、みずほ銀行が信頼できると判断した各種データに基づき作成されておりますが、その正確性、確実性を保証するものではありません。本資料は、2025年7月1日時点の法令に基づいて作成しております。今後の法令等の改正および商品内容の見直しにより変更になる可能性がありますのでご留意ください。