年金受給額は増やせる!?50代のうちに知っておきたい年金の基礎知識

掲載日:2020年10月28日

「人生100年時代」を迎えた現在、老後の将来設計の重要性は増してきています。毎日安心して過ごすためにメインの収入源となる年金について、その仕組みや受給額を増やす方法を解説します。

こちらの記事でも受給額が増える加給年金と振替加算について解説しています。

国民年金と厚生年金の違いを知ろう

日本の公的年金制度は、国民年金と厚生年金の2種類があります。まずは国民年金と厚生年金の違いについて解説します。

国民年金とは? 概要と受給額について

国民年金は給付される際には老齢基礎年金と呼ばれ、20歳以上60歳未満の国民全員が加入を義務付けられています。国民年金保険料は月額1万6,540円(2021年3月まで)の定額ですが、毎年度見直しが行われます。老齢基礎年金の受給額は下記の計算式で求めることが可能です。

78万1,700円×加入期間(月数)÷480

2020年度時点で、40年間1度ももれなく保険料を納付した場合、年間受給額は満額の78万1,700円となります。これはひと月に換算すると、約6万5,100円です。納付していなかった時期や、免除期間があった場合、もしくは支給開始時期を早めるか遅らせるかによって、受給額は変動するので注意しましょう。

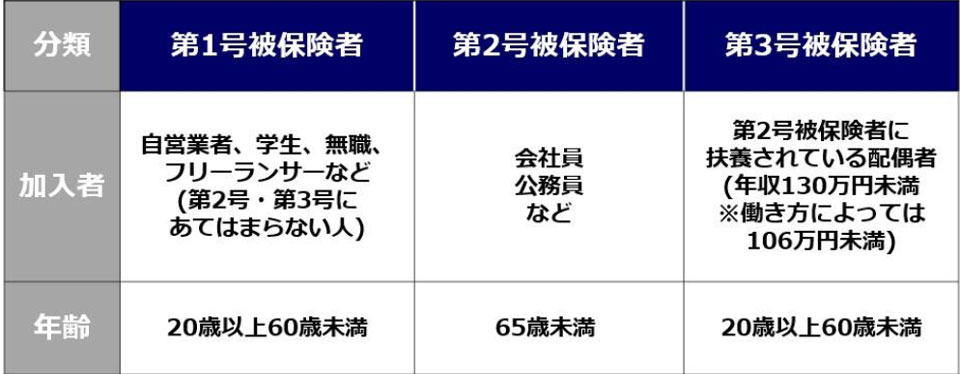

また国民年金の被保険者は、第1~3号被保険者の3種類に分けられます。

厚生年金とは?

厚生年金は、基本的に会社員や公務員などが加入している年金制度です。厚生年金保険料は、給与や賞与をもとに一定の保険料率をかけて計算するため、個々人により異なり、受給額も国民年金のような一律の額にはなりません。また保険料は、事業主と被保険者が半分ずつ負担することになっています。

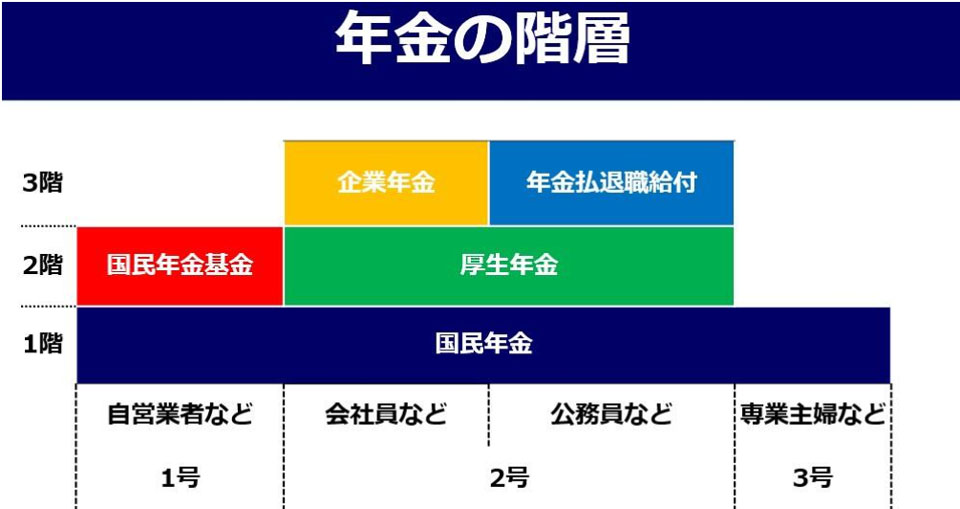

厚生年金に加入している方は国民年金と厚生年金の両方に加入していることになり、受給額も上乗せされます。いわゆる“2階建て”といわれ、さらに企業年金に加入している場合は“3階建て”になります。

年金を増やす3つの方法

年金に関する基礎知識をおさらいしたところで、次は年金の受給額を増やす方法について確認していきましょう。

年金の繰下げ受給

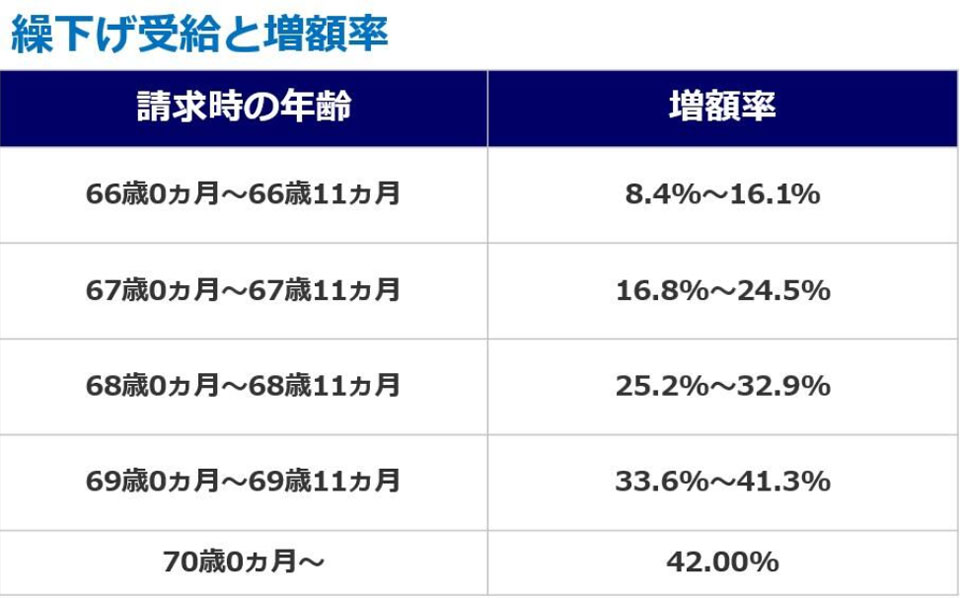

「年金の繰下げ受給」は、65歳から受給することができる老齢基礎年金を、最長70歳まで遅らせることにより、年金受給額を増やすことができるという制度です。その増額率は大きく、1年で8.4%、5年繰下げると42%も受給額が増えます。

(2020年8月時点)

仮に70歳からの受給に繰下げた場合を想定してみましょう。先述のように満額で月の受給額が約6万5,100円の場合、受給額は9万2,500円となります。

では、65歳から受給した場合と繰下げた場合では、どちらが得になるのでしょうか?

分岐点は82歳。それ以上長生きして年金を受け取り続けるならば、65歳から受給した場合と比べて70歳から受給した場合の方が累計の受給額が増えていくことになります。年金を受給せずに70歳まで生活費を確保できれば、年金を繰下げ受給することで、将来への備えをさらに厚くすることができるでしょう。

この繰下げ受給は、厚生年金にも用意されている制度です。細かい計算式はここでは割愛しますが、結果として、増額率は老齢基礎年金と同じ上記の表となります。

しかしながら、老齢厚生年金の繰下げ受給を検討する際には、加給年金や振替加算との関係など、老齢基礎年金のときには考慮しなくて良かった点があるので、事前にファイナンシャルプランナーや社会保険労務士などの専門家に個別試算を依頼されることをおすすめします。

60歳以降も厚生年金に加入する

厚生年金の仕組みとして、70歳まで企業に勤め、年金保険料を納めていれば、将来受け取ることができる年金額に反映されます。老齢厚生年金の受給額は、平均標準報酬の額と被保険者であった月数をもとに計算するため、働き続ける(=厚生年金に加入する)ことにより、受給額が増えるのです。また繰下げ受給の増額率も反映されるので、大きく年金受給額を増額させることができます。

60歳以降も働く際の注意点①「在職老齢年金」

在職老齢年金とは、60歳以降に厚生年金に加入しながら、受け取る老齢厚生年金のことです。賞与を含む給与額と老齢厚生年金の受給総額に応じて、年金額が調整される制度になっており、ざっくり説明すると、60~64歳は28万円を超えると、65歳以降は47万円を超えると、減額されます。給与額によっては、年金の全額が支給停止されることもあります。

老齢基礎年金は対象外であり、支給額が減ることはありません。同様に、遺族厚生年金や障害厚生年金といった、厚生年金から支給される年金への影響もありません。

定年退職後も働きすぎると年金受給額が減ってしまうため、高齢者の労働が促進されません。そのため政府は在職老齢年金の制度を廃止する旨を発表していますが、今のところ、来年の年金制度改正では廃止はしない方針のようです。

60歳以降も働く際の注意点②「高年齢雇用継続基本給付金」

定年前に勤務していた会社と同じ会社に再雇用され、60歳以降も勤務することは珍しくありません。しかし、再雇用後の賃金が定年前と比較し大幅に下がってしまうケースがあります。

定年まで通算して5年以上雇用保険に加入し、60歳以降の賃金が60歳時点の賃金の75%未満になる場合は、高年齢雇用継続基本給付金が支給され、低下した賃金の一部が補填されることになります。高年齢雇用継続基本給付金は、60歳から65歳になるまでの最大5年が支給の対象です。

国民年金が満額ではない場合

やむを得ない事情により国民年金保険料を納められなかった期間や、国民年金に加入していなかった期間があると、その期間に応じて年金額が少なくなってしまいます。

老齢基礎年金受給予定額が満額ではない人は、「任意加入制度」を検討しましょう。「任意加入制度」とは、本人の申し出によって、60歳以上65歳未満の5年間(納付月数480月まで)、国民年金保険料を納めることで、65歳から受給する老齢基礎年金を増加できる制度です(ただし厚生年金に加入している人は、任意加入できないことに要注意)。また、未納期間のうち10年前までさかのぼって保険料を納めることで、老齢基礎年金を増やす方法(追納)もあります。

付加年金を納付する

第1号被保険者ならびに任意加入被保険者(65歳以上の人を除く)は、定額保険料に付加保険料を上乗せして納めることで、受給する年金額を増やすことができます。

付加保険料は400円/月で、市役所および町村役場、または年金事務所の窓口で申し込みます。付加保険料を納付すると、将来の老齢基礎年金に年額で付加年金(200円×付加保険料納付済月数)が上乗せされます。

<例:付加年金に40年間加入した場合>

納付した保険料...19万2,000円(400円×480カ月【12ヵ月×40年】)

受給年金額(年額)...9万6,000円(200円×480カ月【12ヵ月×40年】)

つまり、納めた付加保険料については、年金を2年受給すると元が取れることになります。

配偶者の年金受給額を計算しよう!

次は配偶者の年金受給額を確認してみましょう。将来の生活設計を行うためには、世帯合計での年金受給額を把握することが不可欠です。

年金受給額を試算する際には、日本年金機構が運営する「ねんきんネット」内の「年金見込額の試算」を利用してみると良いでしょう。国民年金はともかく、厚生年金の計算を自分自身で行うのは大変な労力を要します。

次の表は、配偶者の年金受給額が経歴によって変化することを確認いただくために試算結果をまとめたものです。

<試算の前提>

- 老齢基礎年金は満額支給

- 妻の生年月日は昭和34年4月2日~昭和35年4月1日

(2020年8月時点)

(2020年8月時点)

①ずっと専業主婦の場合(第3号被保険者)=老齢基礎年金

ずっと専業主婦だった場合には、65歳から老齢基礎年金が支給されます。 また条件を満たせば、振替加算が上乗せされます。

②10年間(平均標準報酬額20万円)の勤めがある場合=老齢基礎年金+老齢厚生年金

10年間の勤めの経験がある場合には、65歳から老齢基礎年金に加えて老齢厚生年金も支給されます。また61歳から65歳になるまでの間は、報酬比例部分が特別に支給されます。また条件を満たせば、振替加算が上乗せされます。

③ずっと共働きの場合(平均標準報酬額25万円)=老齢基礎年金+老齢厚生年金

②と同様、勤めの経験がある場合には、65歳から老齢基礎年金に加えて老齢厚生年金も支給されます。また61歳から65歳になるまでの間は、報酬比例部分が特別に支給されます。②と比較して、勤務年数が長く平均標準報酬額も高いことから、支給される金額も多くなっています。

公的年金をしっかり活かそう

「人生100年時代」を迎えた現在、以前と比較すると生涯にわたって受け取り続けられる公的年金は、皆さんの強い味方になります。夫婦でどのくらい年金を受給できるのか? いつまで働くことができるのか?などを計算して、老後の試算をしてみましょう。

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。

畠中雅子さん

ファイナンシャルプランナー。新聞・雑誌・ウエブなどに多数の連載をもつほか、セミナー講師、講演、相談業務などをおこなう。ひきこもりのお子さんがいるご家庭に向けた生活設計アドバイスを行う「働けない子どものお金を考える会」、高齢者施設への住み替え資金アドバイスをおこなう「高齢期のお金を考える会」などを主宰。著書・監修書は、「ラクに楽しくお金を貯めている私の『貯金簿』」(ぱる出版)ほか、60冊を超える。

浜田裕也さん

学習院大学を卒業後、塾講師を経て社会保険労務士とファイナンシャルプランナーの資格を取り独立。日本の年金制度に興味を持ち、社会保険労務士会の委託業務による年金相談の実務にも携わるようになる。相談件数は年間1,000件を超え、複雑な年金制度の解説や具体的な申請の仕方のアドバイスには定評がある。著書・監修書には「日本でいちばん簡単な年金の本」(洋泉社 第3章監修)「転職したり、フリーランスだったり、離婚を経験した人は知らないと損する、年金の話」(SB新書 監修)がある。

みずほ銀行の「ライフデザイン・ナビゲーション」は、人生のおかねをシミュレーションするツールです。現在の収入、支出、これからのイベント:結婚・子育て(教育)・住宅購入・退職などを入力すると、自分だけのマネープランをつくることができます。

ぜひ、ライフデザイン・ナビゲーションで未来の家計をシミュレーションしてください。