リバースモーゲージが「罠」「やばい」と言われる理由と検討ポイント

掲載日:2023年4月7日(2026年5月1日更新)

目次

リバースモーゲージとは、現在住んでいる自宅を担保に生活資金等を借り入れし、契約者死亡時に担保不動産を売却することで借入を返済する仕組みです。自宅に住み続けながら生活資金の借入ができ、元本の返済は死亡後になるため、老後資金にゆとりを持たせることが可能です。一方で、金利上昇リスク等の影響が大きく、返済負担が大きくなる可能性もあります。現在お住まいの物件で生活しながら借り入れできる便利なサービスですが、デメリットも多いので注意しましょう。今回は、リバースモーゲージが「やばい」と言われる理由と、注意すべきポイントについて解説します。

リバースモーゲージが「罠」や「やばい」と言われる理由

リバースモーゲージは、住み慣れた自宅に住み続けながら、生活資金を借り入れできるので、メリットが多いように感じる方も多いでしょう。しかし、金利上昇リスクや担保不動産の価格下落リスク等のデメリットも多いのです。

リバースモーゲージは、一見すると便利なサービスですが、デメリットも多いので注意しましょう。多くの人は「老後資金にゆとりを持たせたい」という理由で、リバースモーゲージを利用します。契約者が死亡したときに担保不動産を売却して借入額を清算するだけなので、メリットが多く感じる人も多いでしょう。しかし、担保不動産の価格下落リスクや金利上昇リスク等、多くのデメリットもあります。メリットがある反面、思わぬデメリットやリスクも多いことから「リバースモーゲージの罠」や「リバースモーゲージやばい」と言われています。

リバースモーゲージのリスクやデメリット

リバースモーゲージを利用する際には、必ずリスクを理解した上で利用しましょう。リスクやデメリットを考えずに利用すると、返済負担が大きくなる、法定相続人とトラブルになる、といった事態になる可能性もあります。事前にリスクやデメリットを確認しておきましょう。

リバースモーゲージのデメリットは、返済計画が立てにくい点です。例えば、返済中に金利上昇した場合、毎月の返済額も上昇します。また、不動産価値が下落すれば追加の返済負担を求められる、といった可能性もあります。返済計画を立てていたとしても、数十年後に何が起こるか予測できません。不測の事態が起こることも考えて、事前に準備する必要があるでしょう。

金利が上昇するおそれがある

返済期間中の金利上昇によって、毎月の返済額が増加するおそれがあります。契約期間中に借入時の金利で返済できていたとしても、金利上昇とともに毎月の返済額が上昇し、返済負担が大きくなるかもしれません。返済額の上昇で生活費を圧迫することも考えられるため、余裕を持った返済計画を立てることをおすすめします。

法定相続人や世帯全員にリスクが発生する

契約者が亡くなると、家族が自宅で生活できなくなる場合があります。契約者が亡くなった際に現金での一括返済ができないと、担保不動産を売却して一括返済しなければいけません。配偶者等の同居人がいた場合、担保不動産の売却後に住めなくなる場合もあるので注意しましょう。また、契約者が亡くなった際に、不動産評価額が借入額に満たないと、法定相続人が不足分を一括返済する義務を負います。そのため、契約する際には法定相続人全員の同意が必要な場合もあります。

評価額の低下により返済が発生するおそれがある

リバースモーゲージでは、定期的に担保不動産の評価額を見直します。見直しにより不動産評価額が下落した場合、融資限度額も下落します。仮に、契約した当初の融資限度額ギリギリまで借入をしていた場合、融資限度額を超えた借入と判断されるでしょう。融資限度額以上の借入をしていた場合は、差額の一時返済を求められるため注意が必要です。

借入限度額が通常の住宅ローンの借入金額よりも低くなる傾向がある

リバースモーゲージの融資限度額は、不動産評価額の50%〜70%です。また、不動産を売却するのは数十年後になるため、担保不動産の価値は低めに設定されます。通常の住宅ローンの融資限度額よりも低くなる傾向があるため、借入の目的によっては住宅ローンを活用した方が良いでしょう。

リバースモーゲージのデメリットで後悔しないためのポイント

リバースモーゲージのデメリットで後悔しないためには、事前に情報収集を行いトラブルを回避することが重要です。想定されるリスクを踏まえて、トラブルにならないための対策を考えましょう。契約期間中のリスクを考慮して、完済できる見込みがあれば利用を検討しても良いでしょう。

デメリットの感じ方は人それぞれです。利用する人の生活スタイルや資産の状況によって、リスクの度合いは変化します。リバースモーゲージのメリットとデメリットや、自分の生活資金を考慮して検討すると良いでしょう。また、借入の目的によっては他のサービスを利用した方が良い場合もあります。他の商品を利用することも含めて比較検討していきましょう。

メリットと比較して契約を検討する

リバースモーゲージのデメリットとメリットを比較して検討しましょう。リバースモーゲージには、住み慣れた建物に住み続けながら借り入れできるメリットと、返済計画を立てづらいデメリットがあります。例えば、多少の不動産価値の下落リスクや金利上昇リスクに耐えられる資金を持っており、法定相続人からの同意も得られるのであれば、後悔せずに利用できるでしょう。メリットとデメリットを比較して、メリットを強く感じるのであれば納得して利用できます。

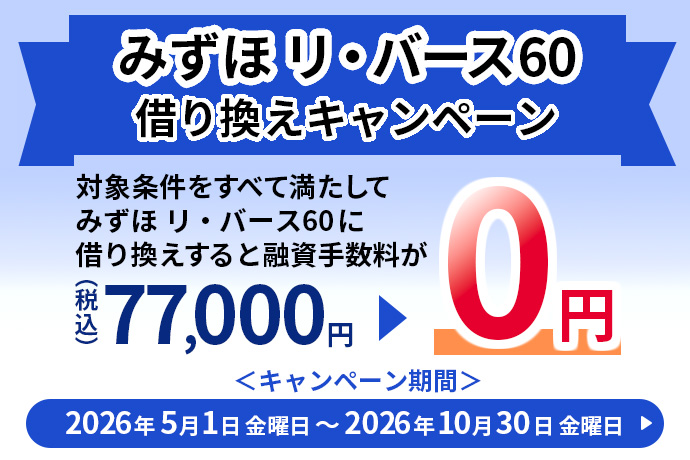

リ・バース60の活用を検討する

リバースモーゲージ以外の選択肢として、リ・バース60があります。リ・バース60とは、60歳以上を対象にしたリバースモーゲージ型住宅ローンで、契約者死亡時に担保不動産を売却することで借入を返済するというリバースモーゲージと同様の特徴があります。

担保不動産の売却代金が借入残高返済額に満たなかったと場合でも不足分が相続人に請求されないノンリコース型の商品を選べば、リバースモーゲージのデメリットである法定相続人のリスクを軽減できます。

また、担保不動産の評価は申込時点の1度のみであり、評価額の見直しはありませんので、評価額の低下により返済を求められるリスクもありません。

資金の利用使途は住宅購入資金やリフォーム資金、住宅ローンの借換資金等に限られますが、リバースモーゲージのデメリットを抑えつつも、老後資金に余裕を持たせるために返済負担を減らしたいという方は、リ・バース60の利用した方が良いでしょう。

リ・バース60もリバースモーゲージ同様、ほとんどの金融機関が変動金利のみを取り扱っておりますが、みずほ銀行の「リ・バース60」だけは、固定金利を選択することが可能ですので、金利上昇のリスクが気になるという方にはおすすめです。

広い視野で考えてリバースモーゲージの罠を避けましょう

一見すると便利なリバースモーゲージですが、デメリットも多いため「リバースモーゲージやばい」と言われています。リバースモーゲージの罠にかからないためには、必ずデメリットや問題点について確認しましょう。他のサービスを利用する選択肢も考えつつ、利用したい目的やメリットとデメリットを比較、検討することをおすすめします。