新設法人の消費税の納税義務は?免除要件や期間・インボイスを解説

掲載日:2025年8月4日税務⼿続き

新設法人は、設立初年度・第2期の消費税が原則免除されますが、実際には資本金やインボイス登録、売上・給与等の状況によって納税義務が発生するケースもあります。

本記事では、新設法人における消費税の納税義務の判定基準から、必要な届出、制度変更への対応、そして起業直後の資金管理に不可欠な法人口座の開設まで、創業期に知っておくべきポイントを分かりやすく解説します。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。

目次

新設法人とは

新設法人とは、一般に、会社設立後まもない段階(設立初年度または第2期まで)の法人を指します。税務の観点では、「前々事業年度(=基準期間)」が存在しないことが特徴であり、消費税の納税義務を判断する際の重要な要素となります。

なお、「新設法人」という言葉は法令上の正式な用語ではなく、実務や解説において便宜的に使用されている表現です。法人登記後に税務署や地方自治体への各種届出を行い、事業を開始したばかりの法人を指す際に広く使われています。

消費税とは?

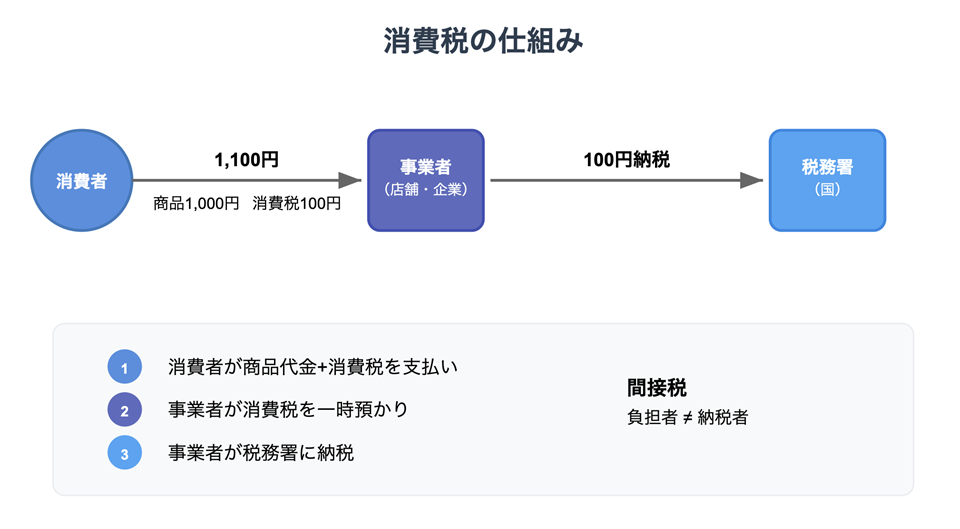

消費税とは、商品やサービスの購入時にその対価に一定割合を上乗せして課される間接税です。最終的な負担者は消費者ですが、事業者が預かり、納税義務者として税務署に納める仕組みとなっています。

日本の標準税率は現在10%で、飲食料品や新聞等には軽減税率8%が適用されます(2025年6月時点)。

法人や個人事業者は、取引で得た課税売上に対して消費税を預かり、原則として1年または3ヵ月ごとの課税期間に国へ納付します。

また、「仕入税額控除」という仕組みにより、預かった消費税から、自社が仕入や経費の支払いで支払った消費税(仕入税額)を差し引いた金額を納税します。この制度を適用するには、帳簿の整備に加え、適格請求書(インボイス)や領収書等の保存が必要です。

- *インボイス制度とは:消費税の仕入税額控除を受けるには、「適格請求書(インボイス)」の保存が必要となる制度です。2023年10月1日から日本で導入されました(参考リンク:国税庁:インボイス制度(適格請求書等保存方式))。

新設法人の消費税納税義務と免除の条件

通常、法人の消費税納税義務は「基準期間における課税売上高が1,000万円を超えるかどうか」によって判定されますが、新設法人にはこの基準期間が存在しないため、設立初年度については原則として免税事業者となる可能性があります。

しかしながら、一定の条件に該当する場合には、新設法人であっても課税事業者として消費税の納税義務が生じます。

消費税納税義務の判定基準は以下の表を参考にしてください。

【納税義務の主な判定基準】

| 判定項目 | 内容 | 初年度 | 第2期目 |

|---|---|---|---|

| 資本金が1,000万円以上 |

設立登記時に1,000万円以上である場合、自動的に課税事業者となる |

課税 |

課税 |

| インボイス発行事業者の登録 |

任意登録でも、登録日から課税事業者として取り扱われる |

課税 |

課税 |

| 特定新規設立法人に該当 |

大規模法人に支配される等一定の要件に該当する場合、資本金に関係なく課税事業者となる |

課税 |

課税 |

| 特定期間の売上・給与支払い |

設立初年度の開始日から6ヵ月間の売上または給与が1,000万円超の場合、第2期から課税事業者に判定される |

— |

課税 |

| 資本金が1,000万円以上 | |

|---|---|

| 内容 |

設立登記時に1,000万円以上である場合、自動的に課税事業者となる |

| 初年度 |

課税 |

| 第2期目 |

課税 |

| インボイス発行事業者の登録 | |

| 内容 |

任意登録でも、登録日から課税事業者として取り扱われる |

| 初年度 |

課税 |

| 第2期目 |

課税 |

| 特定新規設立法人に該当 | |

| 内容 |

大規模法人に支配される等一定の要件に該当する場合、資本金に関係なく課税事業者となる |

| 初年度 |

課税 |

| 第2期目 |

課税 |

| 特定期間の売上・給与支払い | |

| 内容 |

設立初年度の開始日から6ヵ月間の売上または給与が1,000万円超の場合、第2期から課税事業者に判定される |

| 初年度 |

— |

| 第2期目 |

課税 |

参考:国税庁「No.6501 納税義務の免除」(令和6年4月1日現在法令等)

なお、制度の適用可否はケースによって異なることもあるため、最終的な判断は専門家への相談が推奨されます。

続いて、上記の表の各項目について、具体的な要件や実務上の留意点を解説します。

1. 資本金が1,000万円以上

新設法人の消費税納税義務を判断する際の最初の要件は、設立時の資本金または出資金が1,000万円以上であるかどうかです。消費税法では、資本金が1,000万円以上の法人については、基準期間の有無にかかわらず設立初年度から課税事業者とみなす仕組みを採用しています。

この要件は、新設法人が消費税の納税義務から免除されるかどうかを判断する最初の分岐点となります。

実務上の留意点

-

登記時の金額が基準

この要件の判定は、法人設立時に法務局へ登記した「資本金の額」によって行われます。あくまで登記簿上の記載内容が基準となります。 -

設立後の増資は影響しない

設立時点で資本金が1,000万円未満であれば、その後に増資を行って1,000万円を超えた場合でも、初年度における免除判定には影響しません。ただし、第2期以降の判定には別途考慮が必要です(特定期間による課税判定等)。

資本金の額は単なる創業時の資金力を示すだけでなく、消費税の納税義務の有無にも関わる重要な要素となるため、総合的に検討することが望まれます。

2. インボイス発行事業者として登録

2023年10月に開始された「インボイス制度(適格請求書等保存方式)」では、消費税の仕入税額控除を受けるためには、取引相手がインボイス発行事業者であることが求められます。そのため、特に企業間の取引を行う法人では、取引先からインボイス発行事業者として登録を求められるケースがみられます。

登録による影響

インボイス発行事業者として登録すると、たとえ本来は免税事業者として扱われるはずの新設法人であっても、自ら課税事業者になることを選択したとみなされます。その結果、登録日の属する課税期間の初日から消費税の申告・納税義務が発生します。

実務上の注意点

-

登録取消は原則不可

一度インボイス発行事業者として登録すると、事業を廃止した等の例外を除き、原則として、課税事業者となった日から2年間は免税事業者となることはできません。将来の取引形態や事業規模の変化を見据えて判断する必要があります。 -

税務署への届出が必要

登録は自動ではなく、所定の様式による届出が必要です。申請から登録までに時間がかかるため、タイミングにも注意が必要です。

3. 特定新規設立法人に該当

新設法人が「特定新規設立法人」に該当する場合は、設立初年度から消費税の納税義務が発生します。

この制度は、グループ内の法人間での免税活用を通じた過度な節税を防止するために導入されたものです。大規模法人が新たに設立した子会社等が、形式上の資本金を抑えることで免税の特例を受けるケースを制限する目的があります。

以下のいずれにも該当する場合、特定新規設立法人と判定されます。

【特定新規設立法人の主な要件】

| 判定基準 | 内容 |

|---|---|

| 資本金要件 |

設立時の資本金が1,000万円未満であること |

| 支配関係要件 |

設立時に他の法人(親会社等)から株式等の50%超を保有されている、または実質的支配を受けていること |

| 規模要件 |

支配している法人の課税売上高が5億円超、または収入金額が50億円超(令和6年度改正で拡大) |

参考:国税庁「No.6501 納税義務の免除」(令和6年4月1日現在法令等)

これらにすべて該当すると、資本金の大小にかかわらず、課税事業者とされ、消費税の申告・納税が必要になります。

実務上の注意点

-

設立時に資本構成や役員構成に注意

親会社や関連法人からの出資比率が過半数を超える場合、意図せず特定新規設立法人に該当するリスクがあります。 -

持株会や出資分散でも確認が必要

名義が分散していても、実質的に同一法人が支配していると判断されるケースもあります。 -

複数法人間のグループ設計は慎重に

複数の新設法人を並立して設立する場合、それぞれの資本金・売上見込み・支配関係を整理しないと、意図せず課税義務が発生する可能性があります。

4. 特定期間の売上高または給与支払額が1,000万円以上

新設法人が設立第2期も消費税の納税義務を免除されるためには、設立初年度の前半6ヵ月間(特定期間)において、課税売上高と給与等支払額の両方が1,000万円以下であることが必要です。

第1期は基準期間が存在しないため原則免税ですが、第2期の課税義務は「特定期間」によって判定されます。特定期間とは、設立初年度の開始日から6ヵ月間を指します。課税となる判定基準については、以下の概要表をご参照ください。

【判定基準の概要】

| 判定項目 | 内容 | 判定基準 |

|---|---|---|

| 課税売上高 |

消費税の対象となる国内取引等による売上 |

1,000万円超 |

| 給与等支払額 |

役員・従業員への給与・賞与・手当等の支払総額 |

1,000万円超 |

| 課税売上高 | |

|---|---|

| 内容 |

消費税の対象となる国内取引等による売上 |

| 判定基準 |

1,000万円超 |

| 給与等支払額 | |

| 内容 |

役員・従業員への給与・賞与・手当等の支払総額 |

| 判定基準 |

1,000万円超 |

- *どちらか一方でも1,000万円を超えると、第2期から課税事業者になります。

参考:国税庁「No.6501 納税義務の免除」(令和6年4月1日現在法令等)

実務上の注意点

- 売上・給与ともにリアルタイムで管理することが重要です。特に、事業の立ち上げ直後に大口受注が発生したり、採用を積極的に進めたりした場合、知らないうちに基準を超えるケースもあります。

会社設立後に行う税務手続きと提出書類

新設法人が設立後に行う税務手続きには、法人の基本情報に関する届出をはじめ、青色申告や給与支払いに関する源泉徴収関連の届出、さらには消費税やインボイス制度に関連する届出も含まれます。

これらの届出は、税務上の区分(課税・免税)や申告義務の有無に直接影響するため、適切な判断と対応が求められます。特に、消費税やインボイス制度に関しては、任意提出であっても、実質的に提出が必要となるケースもあるため、自社に必要かどうかを判断したうえで対応することが重要です。

法人設立後の初期手続きとして、各届出の提出期限を把握し、必要に応じた準備と対応を早めに進めておくことが望まれます。

【税務署への主な届出書類一覧】

| 書類名 | 提出期限 | 主な目的 |

|---|---|---|

| 法人設立届出書 |

設立日から2ヵ月以内 |

法人の存在を税務署に届け出る基本書類 |

| 青色申告の承認申請書 |

設立の日以後3ヵ月を経過した日と設立第1期の事業年度終了の日とのうちいずれか早い日の前日まで(必要に応じて提出) |

青色申告による各種税制優遇を受けるための申請 |

| 給与支払事務所等の開設届出書 |

開設後1ヵ月以内 |

従業員への給与支払いを税務署に報告(源泉徴収関連) |

| 源泉所得税の納期の特例の承認に関する申請書 |

任意(提出推奨) |

毎月納付を半年に1回に簡略化できる制度を利用するための申請 |

| 法人設立届出書 | |

|---|---|

| 提出期限 |

設立日から2ヵ月以内 |

| 主な目的 |

法人の存在を税務署に届け出る基本書類 |

| 青色申告の承認申請書 | |

| 提出期限 |

設立の日以後3ヵ月を経過した日と設立第1期の事業年度終了の日とのうちいずれか早い日の前日まで(必要に応じて提出) |

| 主な目的 |

青色申告による各種税制優遇を受けるための申請 |

| 給与支払事務所等の開設届出書 | |

| 提出期限 |

開設後1ヵ月以内 |

| 主な目的 |

従業員への給与支払いを税務署に報告(源泉徴収関連) |

| 源泉所得税の納期の特例の承認に関する申請書 | |

| 提出期限 |

任意(提出推奨) |

| 主な目的 |

毎月納付を半年に1回に簡略化できる制度を利用するための申請 |

参考:国税庁「No.5100 新設法人の届出書類」(令和6年4月1日現在法令等)

- インボイス登録申請(適格請求書発行事業者の登録)は、e–Taxを通じて行うのが原則です。紙提出は原則不可で、電子申請が基本となります。

- インボイス登録を行うと、免税事業者であっても課税事業者として取り扱われるため、「消費税課税事業者選択届出書」との整合性に注意が必要です。

- 棚卸資産や固定資産、有価証券を保有する場合には、評価方法や償却方法等の選択届出も必要となることがあります。該当する資産を持つ場合は、期末までに該当書類の提出期限を確認しましょう。

会社設立後、起業開始1年目に行うべきことは以下の関連記事もご参照ください。

関連記事:起業1年目にやるべきことと赤字を防ぐ対策|利益率・資金繰りの実態を解説

助成金・補助金の有無で消費税納税に影響はあるか?

助成金や補助金そのものは、消費税の課税売上には含まれないため、直接的に納税義務の判定に影響することはありません。ただし、助成金を活用して採用や設備投資を行い、売上や人件費が増加すれば、特定期間の要件を満たし、結果的に第2期から課税事業者となる可能性があります。

創業時の助成金や補助金については以下の関連記事もご参照ください。

起業後の税務対応や資金管理には法人口座の活用を【みずほ銀行は創業期の口座開設をサポート】

新設法人にとって、消費税の納税義務の有無やインボイス制度への対応は、会社設立直後から早期に検討すべき重要な課題です。

資本金・売上・給与等の状況によっては、初年度や第2期から課税事業者となる可能性があり、税務署への届出やインボイス登録、会計管理体制の整備が求められます。

さらに、助成金・補助金の受取、取引先との請求・支払い、税務処理の明確化等、あらゆる面で個人と法人の資金を明確に分けることが実務の基本となります。

とくにインボイス対応や消費税の申告を見据える場合、法人口座を通じた資金の流れの可視化・整理は欠かせません。

起業後に法人口座を開設するなら、みずほ銀行がおすすめ

みずほ銀行では、資金管理・税務対応・業務効率化を総合的に支援する多彩なサービスを提供しています。

- インターネットバンキング「みずほビジネスWEB」

- 電子帳票に対応した「みずほWEB帳票サービス」

- 年会費無料の「みずほビジネスデビットカード」

加えて、「法人口座開設ネット受付」を利用すれば、来店不要での手続きが可能です。

忙しい創業期や事業拡大フェーズでも、スムーズに資金管理を開始できます。

詳しいサービス内容やお申し込方法については、以下のページをご覧ください。

まとめ

本記事では、新設法人における消費税の納税義務について、制度の基本から免除要件、税務署への届出まで、実務に役立つ情報を総合的にご紹介しました。

創業期の法人にとって、消費税の対応は「いつ・どのように納めるか」だけでなく、資金管理や信用力の確保といった経営基盤の整備にも深く関わってきます。とくにインボイス制度の開始により、これまで以上に正確な帳簿管理と明確な資金の流れが求められる時代になりました。

この記事が、これから会社を設立される方や、設立後の税務・資金管理に不安をお持ちの方にとって、確かな判断と実務の一歩を支える情報となれば幸いです。

今後の事業運営や税務対応に、ぜひお役立てください。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。