起業1年目にやるべきことと赤字を防ぐ対策|利益率・資金繰りの実態を解説

掲載日:2025年8月4日法⼈設⽴

起業1年目は、売上の確保と同時に、経営管理体制を整える重要な時期です。本記事では、中小企業庁等の公的データに基づく、廃業率や利益の実態を整理し、失敗しやすい行動とその対策、事業継続に向けた資金管理のポイントを解説します。法人としての安定したスタートを切るために、押さえておきたい事項を網羅的にご紹介します。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。

目次

起業1年目にやるべきこととは?事業継続の基盤づくりが重要

起業1年目は、将来の成長を見据えた事業運営の基盤を整える大切な時期です。売上や利益の確保に取り組むことも重要ですが、それと並行して、資金の流れを明確にし、税務対応や取引関係の整理、記帳体制の構築等、経営体制を整備していくことが求められます。

起業1年目は、収益が安定しない状況の中で、広告宣伝費や設備投資、人件費等の支出が先行するケースも見られます。こうした中で、日々の経営判断を適切に行うためには、管理の枠組みを早期に整えておくことが重要です。

以下は、法人設立後の起業1年目に多くの事業者が優先的に取り組むことの多い実務項目です。

事業の内容や規模によって対応の順番や詳細は異なりますが、参考としてご覧ください。

| 項目 | 内容例 | 実行の目安時期 |

|---|---|---|

| 会社設立・登記 |

定款作成、公証人認証、登記申請 |

起業前 |

| 税務署等への届出 |

開業届、青色申告承認申請、給与支払事務所等の届け出 |

起業時 |

| 法人口座の開設 |

必要書類の準備、銀行担当者との面談、申込書類の郵送 |

起業時 |

| 会計体制の整備 |

会計ソフトの導入、税理士との連携、記帳ルールの整備 |

起業時 |

| 資金繰り・事業計画 |

売上・費用・納税時期等を見通した資金管理と事業計画 |

毎月更新が望ましい |

| MVP・テスト販売 |

製品・サービスを小規模に試験提供し、実際のニーズや市場反応を確認 |

随時 |

| 顧客開拓・販促活動 |

営業活動、Webサイト、SNS等を活用した情報発信・認知拡大の取り組み |

随時 |

| 支援制度の検討 |

補助金・助成金・創業融資等の活用余地や申請条件の確認 |

必要に応じて |

| 会社設立・登記 | |

|---|---|

| 内容例 |

定款作成、公証人認証、登記申請 |

| 実行の目安時期 |

起業前 |

| 税務署等への届出 | |

| 内容例 |

開業届、青色申告承認申請、給与支払事務所等の届け出 |

| 実行の目安時期 |

起業時 |

| 法人口座の開設 | |

| 内容例 |

必要書類の準備、銀行担当者との面談、申込書類の郵送 |

| 実行の目安時期 |

起業時 |

| 会計体制の整備 | |

| 内容例 |

会計ソフトの導入、税理士との連携、記帳ルールの整備 |

| 実行の目安時期 |

起業時 |

| 資金繰り・事業計画 | |

| 内容例 |

売上・費用・納税時期等を見通した資金管理と事業計画 |

| 実行の目安時期 |

毎月更新が望ましい |

| MVP・テスト販売 | |

| 内容例 |

製品・サービスを小規模に試験提供し、実際のニーズや市場反応を確認 |

| 実行の目安時期 |

随時 |

| 顧客開拓・販促活動 | |

| 内容例 |

営業活動、Webサイト、SNS等を活用した情報発信・認知拡大の取り組み |

| 実行の目安時期 |

随時 |

| 支援制度の検討 | |

| 内容例 |

補助金・助成金・創業融資等の活用余地や申請条件の確認 |

| 実行の目安時期 |

必要に応じて |

- *MVP(Minimum Viable Product):最小限の機能で構成された、実用可能な製品のことを指す。

こうした取り組みは、起業直後から将来を見据えて経営の土台を築いていくうえで、多くの事業者に共通して重要視される項目です。なお、具体的な内容や優先順位については、事業の内容や業種、経営者の考え方によって異なるため、専門家等と相談しながら計画を立てることも有効です。

では、こうした備えがどの程度事業の継続に影響するのでしょうか。

実際に、起業1年目の継続率や廃業率に関するデータを確認すると、創業初期における準備や管理体制の重要性が具体的にみえてきます。

起業1年目の生存率や廃業率は?

起業後1年以内にどれだけの事業が継続されているか——これは、創業準備や初年度の行動を見直すうえで、参考となる重要なデータです。複数の公的・民間調査により、起業1年目の生存率や廃業率には一定の傾向が見られます。

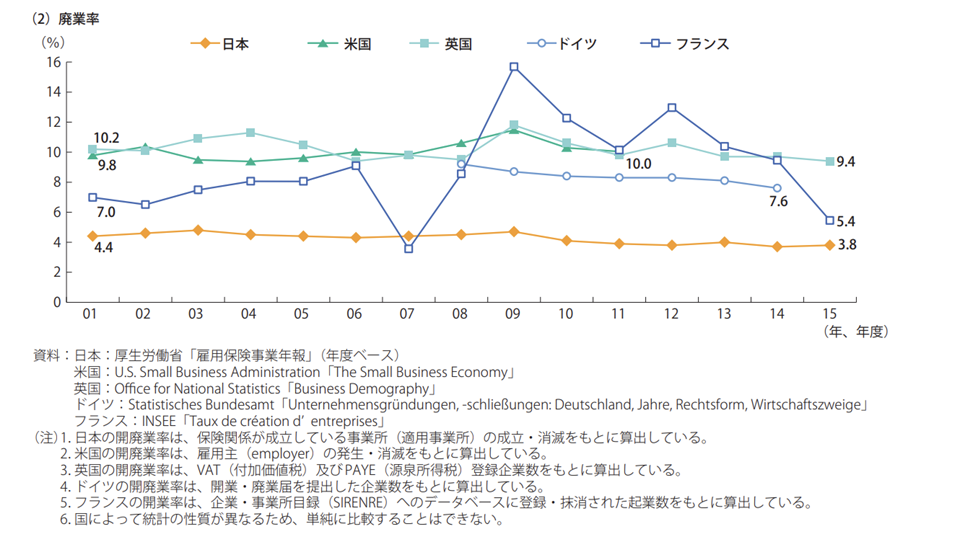

出典:2017年版中小企業白書(日本と欧米諸国の廃業率の比較)

中小企業庁が公表した『2017年版中小企業白書』によれば、1年後の事業所の廃業率は4.4%とされています。これは、前年度に雇用保険の保険関係が成立していた事業所のうち、翌年も引き続き適用されていた割合を示しており、あくまで従業員を雇用している事業所が対象です。

また、事業所単位の継続状況を示すデータとして、中小企業庁が公表した『2006年版中小企業白書』では、開業後の年数ごとに次年度の存続率を追跡した調査結果が示されています。

| 経過年数 | 全体 | 法人 | 個人事業所 |

|---|---|---|---|

| 1年後 |

72.8% |

79.6% |

62.3% |

| 3年後 |

86.7% |

90.0% |

79.5% |

| 5年後 |

89.9% |

92.2% |

83.8% |

| 10年後 |

91.8% |

93.1% |

86.8% |

| 1年後 | |

|---|---|

| 全体 |

72.8% |

| 法人 |

79.6% |

| 個人事業所 |

62.3% |

| 3年後 | |

| 全体 |

86.7% |

| 法人 |

90.0% |

| 個人事業所 |

79.5% |

| 5年後 | |

| 全体 |

89.9% |

| 法人 |

92.2% |

| 個人事業所 |

83.8% |

| 10年後 | |

| 全体 |

91.8% |

| 法人 |

93.1% |

| 個人事業所 |

86.8% |

出典:2006年版中小企業白書(経済産業省 工業統計表の再編加工)

- *前年の事業所数を100とし、翌年も存続していた事業所の割合を示す。

上記の表が示すように、法人の約5件に1件が起業から1年以内に事業所として確認されなくなっています。また、事業継続年数が長くなるにつれて、翌年も継続する割合は高くなる傾向が示されています。

これは、創業直後の1〜2年目に廃業が集中し、その後は生き残った事業者の定着率が高まることを意味しています。こうした背景からも、起業1年目における資金管理や業務基盤の早期整備が、事業継続の重要なカギであることが分かります。

起業1年目の赤字比率は?注意したい資金管理と収支のバランス

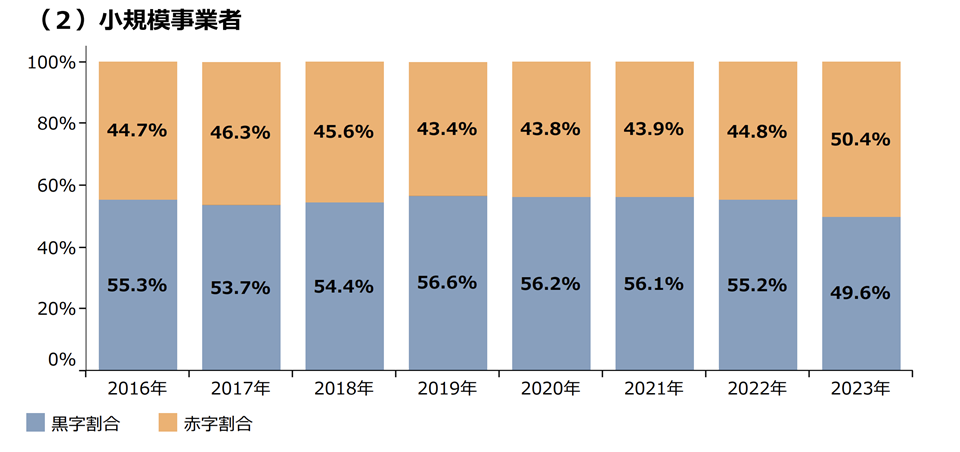

『2024年版中小企業白書』によれば、2023年に休廃業・解散した小規模事業者のうち、黒字が49.6%、赤字が50.4%と、同程度の比率だったことが報告されています。これは、創業間もない事業者にとって、収益の確保が容易ではないことを示す一つの指標です。

出典:2024年版中小企業白書

また、黒字であっても、手元資金の不足により事業の継続が難しくなるケースも存在します。売上と支出のタイミングのずれにより、資金繰りが厳しくなることは、特に創業初期において注意すべきポイントです。

企業の利益水準は?業種別の傾向

創業計画の段階では黒字化を前提とした収支予測を立てることが多い反面、実際の初年度は固定費の先行や売上の立ち上がりの遅れにより、利益が出しにくい状況が多くみられます。とくに飲食や小売等の業種では、採算性の課題が早期経営の負担となる傾向があります。

実際のところ、企業の利益水準はどの程度でしょうか。

以下は、経済産業省『企業活動基本調査(2024年公表・2023年度実績)』に基づく、業種別の売上高営業利益率・経常利益率です。

| 業種 | 売上高営業利益率 | 売上高経常利益率 |

|---|---|---|

| 全体(合計) |

4.8% |

7.5% |

| 製造業 |

5.2% |

9.3% |

| 卸売業 |

3.2% |

5.6% |

| 小売業 |

3.8% |

4.2% |

出典:経済産業省「2024年経済産業省企業活動基本調査確報(2023年度実績)調査結果の概要」図表2–2より再編加工

- *売上高に対する営業利益・経常利益の割合

こうした利益率の水準は、あくまで全体平均値であり、起業1年目はこれよりもさらに低いケースが一般的です。特に、人件費・家賃・設備費等の固定費が先行しやすい業態では、黒字化までに一定の時間を要することが多く、資金繰りの確保やコスト管理が経営上の重要課題となります。

このようなことから、起業1年目においては、利益の有無だけでなく、資金繰りや費用構造に着目した経営管理が不可欠です。次の章では、具体的な対策方法を考えていきましょう。

起業1年目に失敗しやすい行動とその対策

起業1年目の経営が不安定になる背景には、計画段階では見えづらい“構造的なリスク”が潜んでいます。特に以下の3つは、典型的な失敗パターンです。各ケースについて、実務的な対策と共にご紹介します。

1. 起業直後の過剰投資と固定費負担の増大

起業直後に、設備投資やオフィス整備、広告、人件費等に多額の資金を投入した結果、売上が安定する前に資金繰りが厳しくなるケースがあります。

特に、休廃業に至った事業者の中には、固定費の水準が早期に高くなりすぎたことが要因となる例が見受けられます。

対策例:

- 初年度は変動費中心の費用構造に設計し、固定費比率を抑える

- オフィス不要業態であればリモート型を活用する

- 採用は外注や業務委託を基本とし、固定給の人件費は最小限にする

2. 市場・顧客仮説の検証不足

「この商品は売れるはず」「ニーズはあるはず」といった想定に基づいて事業を始めたものの、実際には市場とのギャップがあり、販路や集客に苦戦するケースは少なくありません。

十分な検証や試験的な販売を行わずにスタートした結果、顧客の反応が想定よりも鈍く、初期の売上確保が難航するといった事態につながることがあります。

対策例:

- 事業開始前に最低限の製品・サービス(MVP)を作成し、顧客反応を確認する

- 初期は小規模でテスト提供し、改善→拡大のサイクルを回す

- 競合調査やペルソナ設計に加え、ヒアリングやアンケート調査を並行実施する

3. 資金繰り管理の軽視と税務支出の誤認

売上が一定程度あっても、税金や仕入れ、外注費、保険料等の支払い時期を正しく把握できていないことが原因で、資金繰りが悪化するケースがあります。

特に、法人税・消費税・社会保険料等の「後払い」項目は、想定外の出費として資金計画に影響を与えることもあり、注意が必要です。

対策例:

- 売上・費用ベースでなく、資金ベース(キャッシュフロー)での管理を徹底する

- 資金管理には会計ソフトだけでなく、実際の通帳・法人口座をベースに管理する

- 記帳業務と納税予定表を作成し、納税資金を分離管理しておく

こうした初年度特有の失敗リスクは、「資金の流れが可視化されていない」「私費と事業費が混在している」ことから発生することも多く、事業開始前からの計画的な資金管理が重要です。特に、税務や社会保険の支出は後払いであるため、事業開始時点での資金計画に組み込むことが不可欠です。

関連記事:新設法人の消費税の納税義務は?免除要件や期間・インボイスを解説

起業後の資金管理には法人口座を活用しよう

起業1年目は、売上が安定しない一方で、広告費・設備費・人件費等の支出が先行しやすく、資金の流れが不透明になりやすい時期です。さらに、法人設立直後から、消費税の課税事業者判定や、インボイス制度への対応が必要になる場合もあり、税務署への届出や会計体制の整備が求められます。

また、補助金・助成金の受取、取引先との請求・支払、金融機関との融資取引等、実務の多くは「法人名義の取引口座」が前提となります。こうした背景から、事業用資金と個人資金を明確に分離し、資金の動きを可視化できる仕組みづくりが、事業の持続性を高める基礎となります。

【起業初年度に法人口座を整備する3つの意義】

| 観点 | 法人口座活用による効果 |

|---|---|

| 資金管理 |

入出金を口座単位で管理することで、事業資金の流れを明確に把握できる |

| 税務対応 |

消費税・法人税・社会保険料等の納付額を計算・積み立てしやすくなる |

| 信頼性向上 |

法人口座の開設により、事業が公的・客観的に存在することを対外的に示すことができる |

こうした管理体制を整えておくことで、事業成長に伴う追加資金調達、決済の効率化、会計業務の簡素化にもつながります。とくに起業1年目は、「収益性」だけでなく、「資金の透明性」が経営の安定性を左右します。

法人口座を開設するなら、みずほ銀行がおすすめ

みずほ銀行では、資金管理・税務対応・業務効率化を支援する多様なサービスを提供しています。

- インターネットバンキング「みずほビジネスWEB」

- 電子帳票に対応した「みずほWEB帳票サービス」

- 年会費無料の「みずほビジネスデビットカード」

また、「法人口座開設ネット受付」を利用すれば、来店不要でのお手続きが可能です。忙しい創業期でも、スムーズに資金管理体制を構築できます。

詳しいサービス内容やお申し込方法については、以下のページをご覧ください。

まとめ

本記事では、起業1年目における廃業率や企業の利益率の実態に基づき、初年度の経営で押さえておくべき対策を解説しました。初年度は売上が限られる中で支出が先行しやすく、固定費の負担や資金繰りの見通し不足が事業継続を左右する要因となります。

起業は、事業アイデアだけでなく、初期の設計と実務の整備によって継続力が決まります。短期的な成果にとらわれず、財務と業務の両面で持続可能な経営基盤を築くことが、1年目を越える最初の一歩になるでしょう。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。