時間を味方につける「長期投資」とは?メリットとともに解説!

掲載日:2021年4月30日基礎編

資産運用について、「毎月のお金に少し余裕が出たら考えよう」・「まとまったお金ができたらやってみよう」という方は多くいます。しかし、運用元本(金額)と同じように「運用する期間(時間)」は大切です。

「長期投資」を実践し、時間を最大限に味方にしましょう。

長期投資とは?

長期投資とは、金融資産を数年単位の長い期間にわたって保有し続ける投資方法です。自分が保有する金融資産が多少値動きしても、売ったり買ったりせず、長期的な視点で運用します。例えば、よく耳にするiDeCoも、長期投資の考えが前提となる制度です。

長期投資のメリットを3つ解説

長期投資を実践すると、次のようなメリットがあります。

複利効果が高くなりやすい

「複利」とは「元本とその元本につく利息の両方に、新たな利息がつくこと」です。逆に「元本のみに利息がつくもの」を「単利」といいます。

例えば元本100万円で、利回り10%の商品を運用したとすると、1年後の利益は10万円(100万円×1.1=110万円から元本100万円を引いた金額)ですが、2年後には21万円(110万円×1.1=121万円から元本100万円を引いた金額)になります。さらに10年後の利益は159万円です。対して単利の場合だと、2年後の利益は20万円(2年目も1年目と同様、元本の100万円×1.1=110万円になるため)、10年後は100万円です。この差は長期間続ければ続けるほど、大きくなります。したがって長期投資は複利の効果が高くなるのです。(税金を考慮しておりません)

リスクコントロールがしやすく、安心

金融資産は、保有期間が長いほど、価格の動きは平準化されていく傾向があり、安定したリターンが期待できます。短期的にみると、ある資産が一時的に大きく値動きするときもありますが、長期的な視点では、その値動きはあまり影響しないようになります。したがって、短期的な投資で売買取引をするよりもリスクがコントロールしやすく、安心して続けることが可能です。

時間を取られない

長期投資は、長期間にわたって金融資産を保有するため、売買取引の回数がとても少なくなります。日々変動する値動きを監視し続ける必要がないため、毎日が多忙な方でも運用がしやすくなるのです。

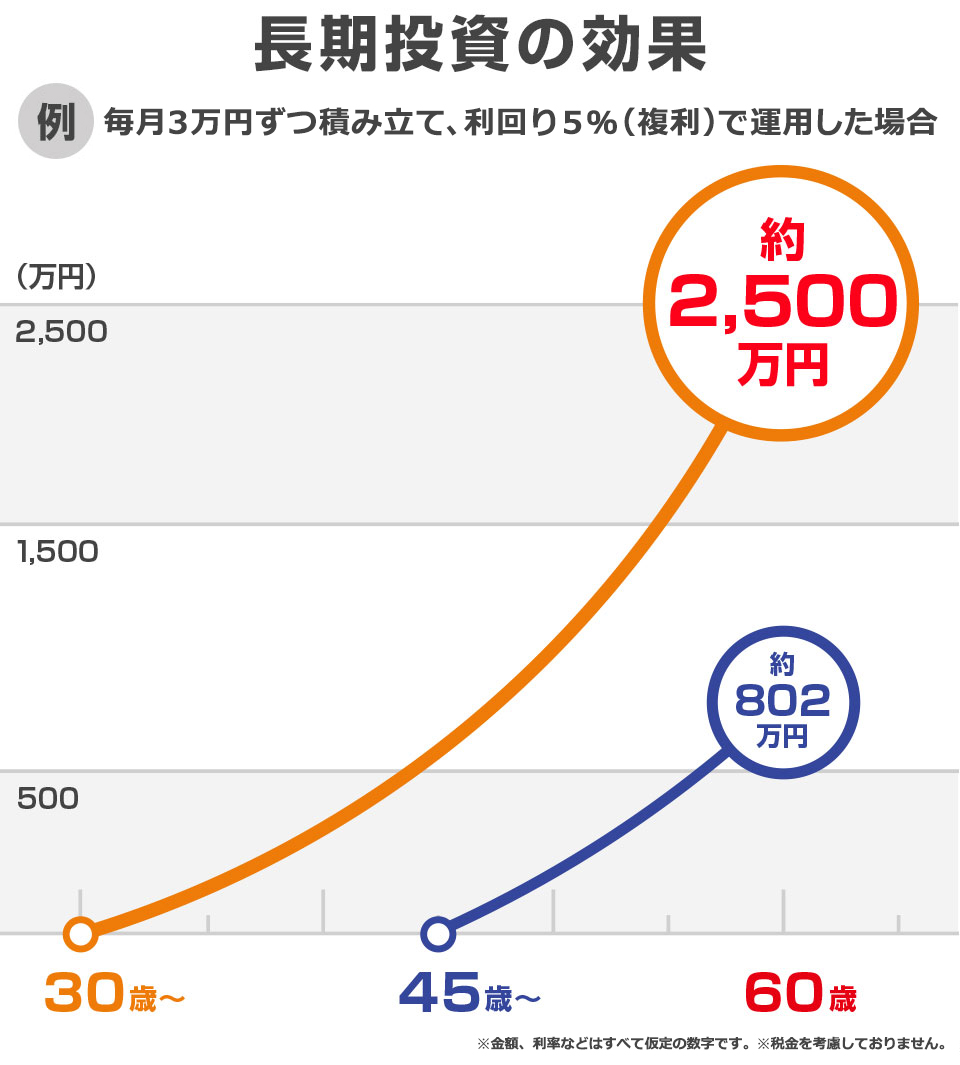

こんな差が出る長期投資の効果!

例えば毎月3万円ずつ積み立て、利回り5%(複利)で運用した場合、積み立てを始めた年齢によって、60歳時点での運用資産には大きな差がつきます。 (30歳から積立開始=約2,500万円、45歳から積立開始=約802万円)

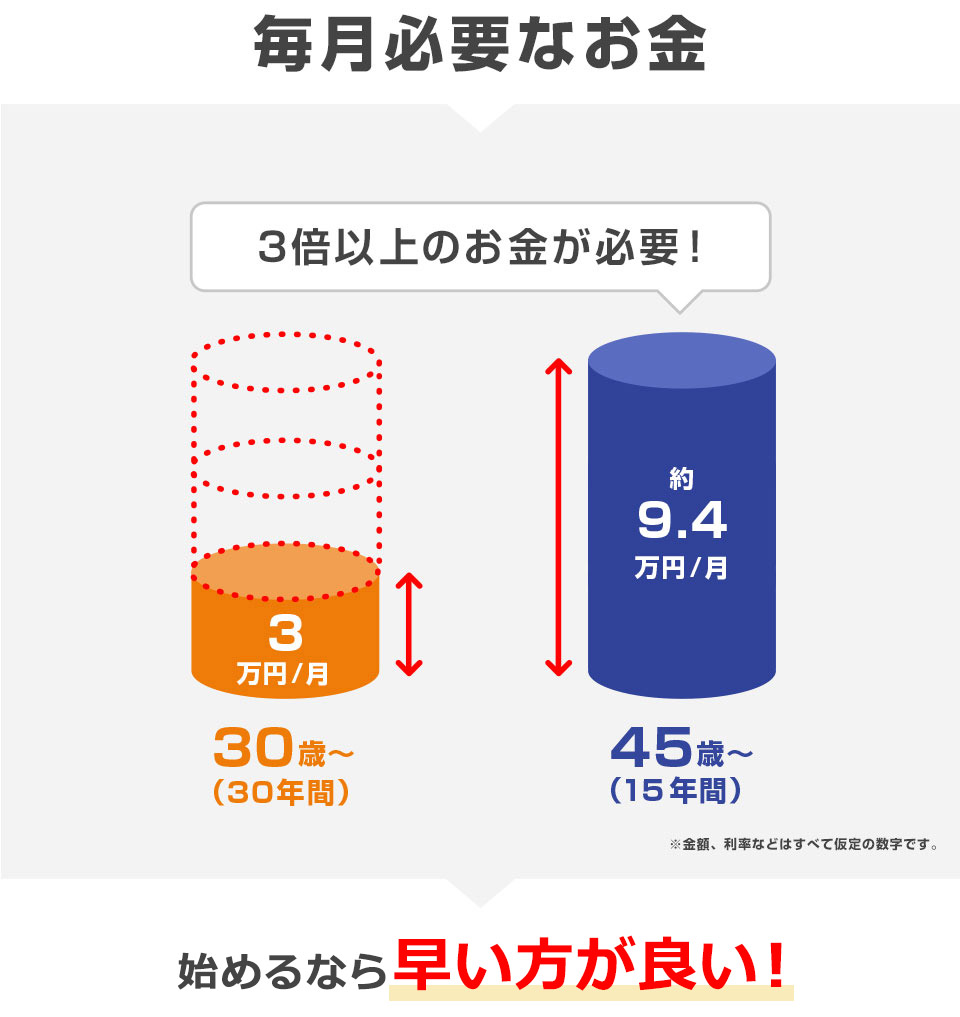

逆に45歳から始めて60歳時点で2,500万円になるためには...

45歳から利率5%(複利)で積立投資を始めた場合、60歳時点で2,500万円になるためには月々約9.4万円の投資が必要です。30歳から始めた場合と比較して、毎月3倍以上のお金を積み立てなければいけません。(税金を考慮しておりません)

早いうちからコツコツと準備することで、無理なく将来のお金を育てましょう。

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。

関連商品

ご注意事項

- 投資信託は預金・金融債・保険契約ではありません。また、預金保険の対象ではありません。

- 投資信託については元本の保証はありません。元本割れのリスクや手数料などのコスト等、ご注意点がございます。

- 投資信託のご注意事項

- NISA制度(NISA・つみたてNISA)に関するご注意事項

- 個人型確定拠出年金(iDeCo:イデコ)は、原則60歳まで途中の引き出し、脱退はできません。

- 運用商品はご自身で選択します。運用の結果によっては損失が生じる可能性があります。

- 加入から受取が終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受け取りを開始できる年齢が遅くなります。

- 「iDeCo」に関するご留意事項