劇的に差がつく複利運用の効果!単利との違いは?

掲載日:2021年4月30日基礎編

資産を運用していくうえで、欠かせないのが「複利」の力です。この「複利」をどう運用に活かすか次第で、将来の資産が大きく分かれるといっても過言ではありません。

こんな差が出る複利運用!

「複利」とは「元本とその元本につく利息の両方に、新たな利息がつくこと」です。逆に「元本のみに利息がつくもの」を「単利」といいます。

アインシュタインは複利を「人類最大の発明」と評した

20世紀最大の物理学者である、アルベルト・アインシュタインは複利を「人類最大の発明」と評したといわれています。相対性理論やその他偉大な功績によって、物理学を発展させたアインシュタインさえも認めるのが複利の効果なのです。

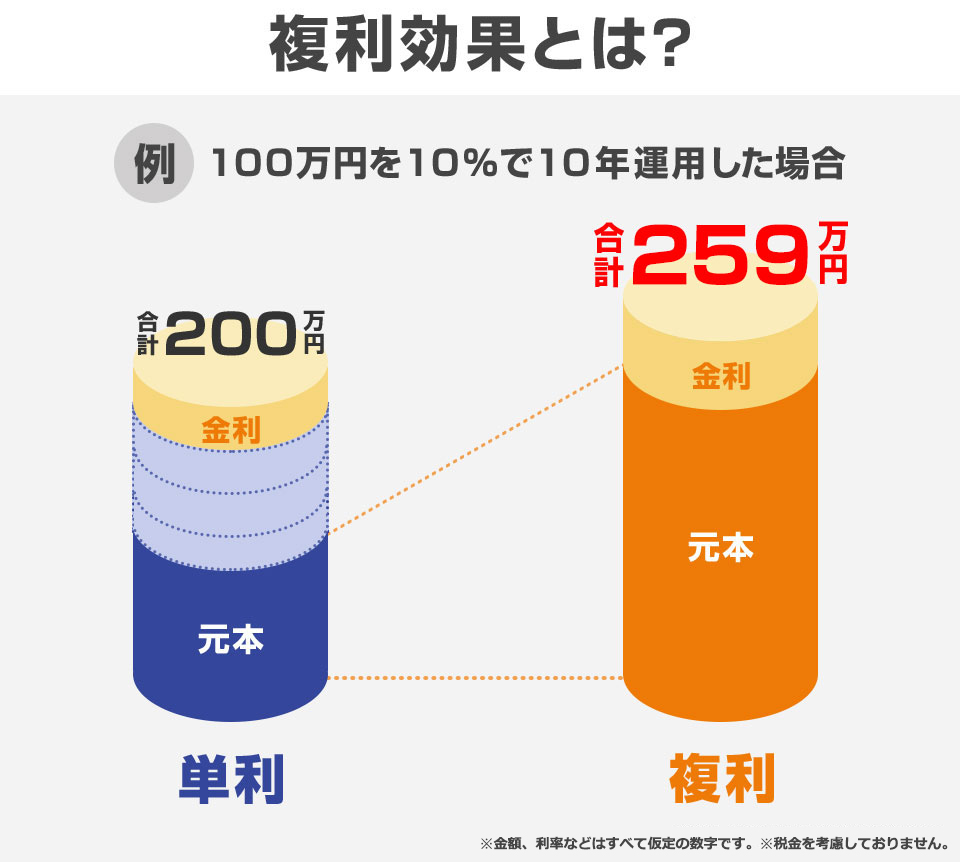

例えば、元本100万円を利率10%で運用した場合、10年後には「単利」と「複利」でこんなに大きな差がつきます。

単利と複利の仕組み!計算式は単純

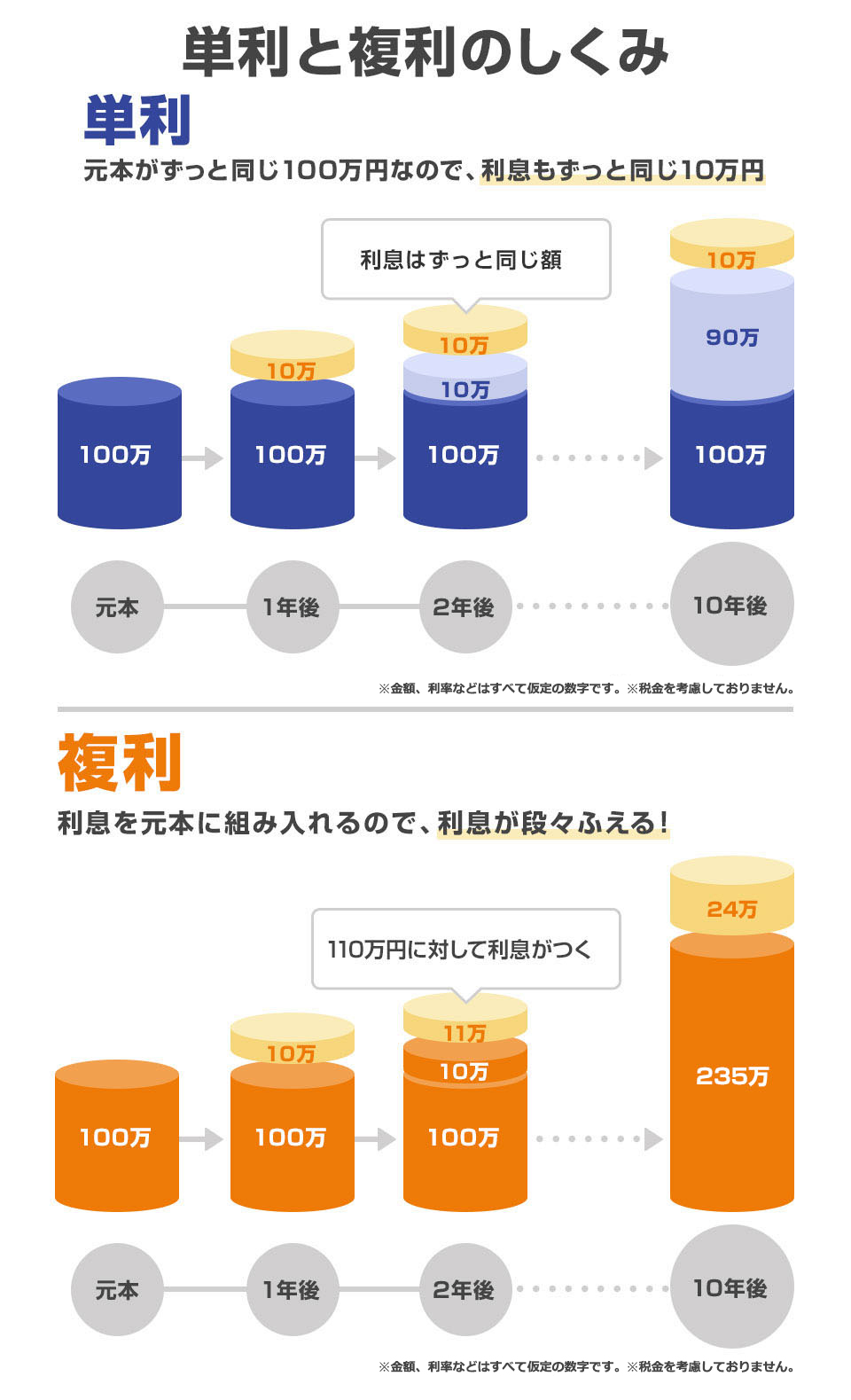

元本100万円、利率10%で10年間運用した場合、「単利」と「複利」で結果に大きな違いが生まれています。

複利による将来のお金は次の計算式で表されます。

計算例

n年後のお金=元本×(1+利回り)n

例えば、元本100万円、利回り10%(0.1)で10年間運用した場合、上の計算式にあてはめると、

計算例

10年後のお金=100万円×(1+0.1)10=約259万円

この難しい式を覚えなくても、以下の手順で複利が増えていくことが分かります。

利回りが10%ということは、1年後は以下の金額になります。

計算例

100万円(元本)×1.1(利回り10%)=110万円

複利は、「利息を元本に組み入れて」計算するため、2年後は前年の110万円に利回り10%で計算します。

計算例

110万円(元本+前年の利息)×1.1(利回り10%)=121万円

3年後も、前年の121万円に利回り10%で計算するため、以下の金額になります。

計算例

121万円(2年後の運用額)×1.1(利回り10%)=約133万円

4年、5年...と同じように前年の金額にかけていくと、10年後には次の運用費になり、先ほどの計算式の答えと一致します。

計算例

約235万円(9年後の運用費)×1.1=約259万円

対して単利の場合、元本にしか利息がつかない、つまり毎年10万円ずつしか増えていかないため、10年後の運用費は200万円です。結果として、10年経過後の運用資金には259万円–200万円=59万円もの差がついています。(税金を考慮しておりません)

初めての投資だからこそ、複利運用で投資の魅力を実感してみてください。

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。

関連商品