自然災害支援ローン 約定返済プラン

日本は自然災害が多いことから、国は平常時には堤防などのハード整備や訓練等のソフト対策を実施し、災害時には物資支援や人的支援、被災者生活再建支援法等による資金的支援等の取り組みを行っています(「公助」といいます)。

しかし、現在想定されている南海トラフ地震の様な大規模災害が発生した場合には、国も「公助」による支援だけでは限界があるとしています。自然災害を「他人事」ではなく「自分事」として捉え、私たち一人ひとりが防災意識を高め、具体的な行動を起こすことが大切ではないでしょうか。みずほ銀行はその選択肢の一つとして「自然災害支援ローン」をご提案します。

自然災害支援ローン 約定返済プラン

マイホームが所定の自然災害により全壊、大規模半壊、中規模半壊、半壊になった場合に罹災の程度によって

最長24回(2年)の毎月の約定返済額を払い戻し*します!

- *払い戻しとは、本特約に基づき、住宅ローン債務の一部を消滅させたうえで、払い戻し対象期間においてお客さまが行った約定返済の全部または一部を、みずほ銀行所定の方法によりお客さまに対して払い戻すことをいいます。

動画で分かる自然災害支援ローン

動画視聴時間:1分22秒

対象となる自然災害

以下のような自然災害による罹災が対象となります。

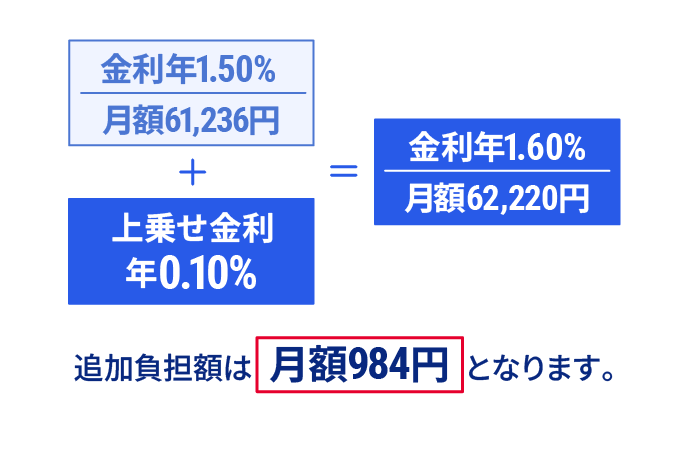

ご融資利率

例えば、2,000万円を金利年1.50%で35年お借り入れの場合、

払い戻しの内容

ご自宅が罹災した程度に応じて最長24回(2年)の毎月の約定返済額を払い戻しします。

住宅ローンの約定返済を停止するものではなく、ローン契約に基づき約定返済を行っていただいた後に、所定の約定返済額相当額をお客さまの返済用預金口座へ払い戻しする形式となります。

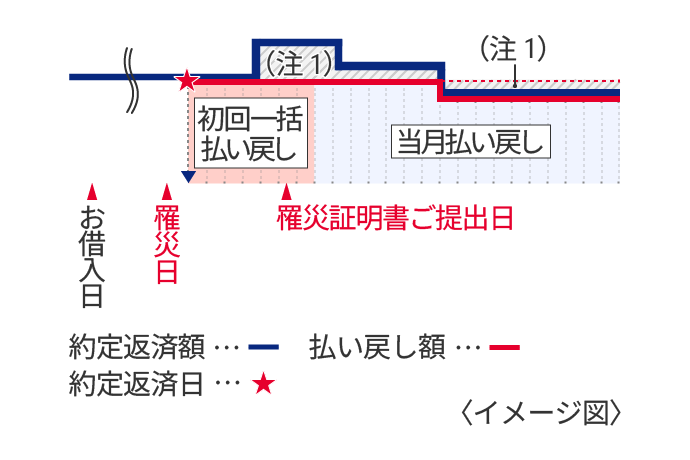

- 原則罹災証明書ご提出日の翌月のみずほ銀行所定日に、罹災日以降罹災証明書をご提出いただいた月までの約定返済額を初回分として一括してお客さまの返済用預金口座へ払い戻しします。

- 罹災証明書ご提出日の翌月以降も払い戻し期間が残る場合は、初回一括払い戻し分を差し引いた期間分について、1ヵ月ごとに、払い戻し対象となる約定返済日の翌月に返済用預金口座へ払い戻しします(ただし、調査等に時間を要した場合や、大規模災害の場合など手続きが遅れる場合があります)。

- 罹災日から住宅ローンの完済日までの期間が払い戻し期間に満たない場合は、完済日までの約定返済額を払い戻しします。

- 罹災日以降、延滞が発生している場合は、延滞が解消するまで全額の払い戻しができない場合がありますのでご注意ください。

全壊(24回分の払い戻し)で罹災後6ヵ月経過後に罹災証明書をみずほ銀行にご提出されたケース

- *1)払い戻し金額の1ヵ月あたりの上限は、罹災日以降最初に到来する約定返済日の返済額(基準約定返済額といいます)となります。(ボーナス増額返済部分は、罹災日時点のボーナス増額返済部分の次回約定返済額(確定していない場合は、直前)が上限となります。)

なお、罹災日以降に月額返済額が変動し、変動後の金額が基準約定返済額を下回る場合は、以降の払い戻し対象期間について、変動後の返済額を基準約定返済額として払い戻しします。

-

- みずほ住宅ローン、みずほ借り換え住宅ローン、みずほ買い替えローン、みずほネット住宅ローン、みずほネット借り換え住宅ローンでのお借り入れであること。

- 資金使途にお客さまご本人居住用の建物取得(購入・建築・増改築)資金が含まれていること。

- 分割融資実行期間中でないこと。分割融資方式をご利用される場合は、最終回の分割融資実行時に限り、本特約付住宅ローンへの変更が可能です(個人ローン変更契約書のご提出が必要となります)。

-

- 住宅ローンの融資対象物件であること。

- 住宅ローンの借主となるお客さまご本人が居住する物件であること。

- 1982年(昭和57年)1月1日以降に建築された物件であること。

- 本特約と別商品である「自然災害時支援特約付住宅ローン(残高補償プラン)」に加入していないこと。

-

対象商品のご融資利率に対し年0.1%上乗せ

- *各種金利プランも合わせてご利用いただけますが、その場合も上記金利を上乗せさせていただきます。

- *上乗せ金利は変動することがあります。上乗せ金利の変動にあたっては、みずほ銀行は、お客さまに当該変動の3ヵ月以上前に事前通知を行い、お客さまの同意を得たうえで行います。ただし、お客さまが、みずほ銀行が定める期限までに金利の変動について同意していただけない場合は、本特約は、金利の変動日後最初に到来する約定返済日をもって自動的に失効となります。

-

- 本特約の対象となる自然災害とは水災、風災・ひょう災・雪災、落雷または地震・噴火・津波を直接もしくは間接の原因とする火災、損壊、埋没または流失をいいます。水災とは台風、暴風雨、豪雨等によるこう水・融雪こう水・高潮・土砂崩れ・落石等をいい、風災とは台風、せん風、竜巻、暴風雨等の風災をいいます。

- 自然災害により、本特約の対象物件が罹災した事実や罹災の程度(全壊(全焼、全流失を含む))

- 大規模半壊・中規模半壊・半壊(半焼を含む)は、お客さまがみずほ銀行にご提出いただく罹災証明書*にて確認させていただきます。

- *全壊(全焼、全流失を含む)、大規模半壊、中規模半壊、半壊(半焼を含む)のいずれかの表示があるもの。

-

- 1.払い戻し対象期間

- 払い戻しの対象となる期間(以下「払い戻し対象期間」といいます)は、罹災の程度によって異なります。払い戻し対象期間は、罹災日後最初に到来する約定返済日を起点(初回)とし、以下のとおり、罹災の程度に応じた回数(以下「払い戻し回数」といいます)の約定返済が終了する日までの期間となります。

全壊(全焼、全流失を含みます):24回

大規模半壊:12回

中規模半壊・半壊(半焼を含みます):6回- *準半壊・一部損壊は対象外とします。

- 罹災日後最初に到来する約定返済日から住宅ローン完済日までの約定返済日の回数が、上記払い戻し回数に満たない場合、払い戻し対象期間は、罹災日後最初に到来する約定返済日から住宅ローン完済日までの期間となります。

- 複数の自然災害が発生したことにより、各罹災に基づく払い戻し対象期間に重複が生じる場合、もっとも早い払い戻し対象期間の始期から、もっとも遅い払い戻し対象期間の終期までを、払い戻し対象期間として払い戻しを行うものとします(重複した期間にかかる払い戻し期間の延長は行いません)。

- 払い戻しの対象となる期間(以下「払い戻し対象期間」といいます)は、罹災の程度によって異なります。払い戻し対象期間は、罹災日後最初に到来する約定返済日を起点(初回)とし、以下のとおり、罹災の程度に応じた回数(以下「払い戻し回数」といいます)の約定返済が終了する日までの期間となります。

- 2.払い戻し金

- 払い戻しは、原則として、払い戻し対象期間内における各約定返済の都度行います。ただし、初回の払い戻しにおいて、罹災日以降、罹災証明書提出日の月末までに複数回の約定返済が行われている場合には、まとめて払い戻しを行います。

- 各約定返済に対する払い戻し金額は、罹災日時点において予定されている罹災日後最初に到来する約定返済日における月額の約定返済額(以下「基準約定返済額」といいます)となります。ただし、罹災日後に月額の約定返済額が変動し、基準約定返済額を下回る場合は、変動(減額)後の約定返済額を基準約定返済額とします。

- ボーナス増額返済併用の場合、各ボーナス月の約定返済に対応する払い戻し金は、基準約定返済額に、罹災日時点の次回ボーナス増額返済部分の金額(以下「基準増額返済額」といいます)を加えたものとなります(罹災日時点において確定していない場合は、直前のボーナス増額返済部分の金額とします)。また、罹災日後にボーナス増額返済部分の金額が変動し基準増額返済額を下回る場合は、変動(減額)後の金額を基準増額返済額とします。

- 繰上返済や適用金利の変更、返済額の見直し等により、約定返済額が基準約定返済額を上回ることとなった場合であっても、払い戻し金額は増額されません。また、ボーナス増額返済部分の金額も同様です。

- 複数の自然災害が発生し、各罹災に基づく払い戻し対象期間に重複が生じる場合、払い戻し金を重複してはお支払いしません。この場合、払い戻し金の金額は、罹災証明書*ご提出の都度見直され、直近の罹災を基準とした払い戻し金が支払われます。

- *全壊(全焼、全流失を含む)、大規模半壊、中規模半壊、半壊(半焼を含む)のいずれかの表示があるもの。

- 3.払い戻しの方法

- お客さまから、市町村等が発行する罹災証明書*写しと自然災害時支援特約付住宅ローン支援申請書を罹災日から2年後の応当日までにみずほ銀行にご提出いただきます。

- お客さまから罹災証明書*をご提出いただいた場合、みずほ銀行は所定の確認を行ったうえで、払い戻しの条件を充足している場合、払い戻しのご連絡をいたします。

- 払い戻し金は、みずほ銀行所定の日に、お客さまの返済用預金口座へ入金します。

- 払い戻し期間中も、返済用預金口座の残高が不足すると約定返済が不能となり、延滞となりますので、返済用預金口座へのご返済資金の入金等にはご注意ください。

- *全壊(全焼、全流失を含む)、大規模半壊、中規模半壊、半壊(半焼を含む)のいずれかの表示があるもの。

- 1.払い戻し対象期間

-

- 罹災証明書とは、被災者が罹災状況を市町村等に申請し、その罹災状況を公的に証明した書類です。

- 市町村等により、お手続きが異なります。お手続きに必要な書類や期間など、詳しくは市町村等へお問い合わせください。

- 火災については消防署が、その他の災害については市町村等が、被災状況の調査を行い、確認した事実に基づき罹災証明書を発行します。

-

- 自然災害を直接または間接の原因とせず罹災した場合(例:失火による火災等)

- 本特約の締結前または本特約の解約もしくは失効後罹災した場合

- 住宅ローン契約上の一切の債務について、期限の利益を喪失した場合(罹災日前後にかかわらず、払い戻しされません。)

- 罹災日時点で住宅ローンの約定返済について1ヵ月を超えて延滞している場合

- お客さままたはお客さまの推定相続人の故意または重大な過失によって対象物件が罹災した場合または法令違反があった場合

- 払い戻しを行うことが公序良俗に反する場合

- 自然災害時支援特約付住宅ローン支援申請書または罹災証明書*その他必要な書類に故意に不実のことを記載した場合または書類を偽造もしくは変造した場合

- 住宅ローン完済日の翌日以降に罹災した場合

- 市町村等から罹災証明書*が発行されない場合、あるいは発行された罹災証明書*が、罹災日から2年を経過してからみずほ銀行に提出された場合

- 直接であると間接であると問わずテロ行為により被害にあった場合

- 核燃料物質もしくは核燃料物質によって汚染されたものの放射性、爆発性その他の有害な特性による事故により被害にあった場合

- *全壊(全焼、全流失を含む)、大規模半壊、中規模半壊、半壊(半焼を含む)のいずれかの表示があるもの。

-

お客さまより借入期間中に所定の方法により本特約を解約する旨のお申し出があった場合、お申し出いただいた日以降の次回約定返済日に解約となります。

解約日の翌日以降、本特約に基づく金利の上乗せ(年0.1%)は行いません。なお、それまで上乗せしていた分の利息は、ご返金いたしません。

解約日以前の罹災については、解約後においても払い戻し対象期間が残る場合には、当該期間にわたって所定の回数分が払い戻しされます。

-

本特約の内容につき変更が必要とみずほ銀行が判断した場合、内容の一部または全部を変更する可能性があります。その際みずほ銀行は事前にお客さまに通知しますが、お客さまが変更に同意されない場合、本特約は、お客さまの当該通知の受領後最初に到来する約定返済日に失効となります。この場合、お客さまは、当該約定返済日まで上乗せ分の金利を支払うものとします。

-

- みずほ銀行が本特約の継続、維持が困難と判断する事由が発生した場合において、みずほ銀行が、失効日を定め、失効日前までに契約者住所宛に書面通知した場合、失効日を以て本特約は失効します。

- 本特約が失効した場合、失効日翌日以降、本特約に基づく金利の上乗せ(年0.1%)は行いません。なお、それまで上乗せしていた分の利息は、ご返金いたしません。

- 本特約が失効した場合、失効日以前に罹災し、失効後においても払い戻し対象期間が残る場合には、当該期間にわたって所定の回数分が払い戻しされます。

-

本特約に基づく払い戻し金は、金利の上乗せ負担分を必要経費として控除し、雑所得として課税されます。払い戻し金の支払いを受けた場合は、確定申告が必要となります。確定申告、税制の変更等を含む本特約に関する課税上の取り扱いについて、詳しくは税務署・税理士等へお問い合わせください。

ご相談・お問い合わせ

お電話やインターネットでのご相談、来店・相談会の予約などはこちらから

まずは気軽にネットでAI事前診断。

最短1分で借り入れの可能性が分かる!

物件が決まっていなくても、みずほ銀行の口座を持っていなくてもOK!

注意事項

- 本特約付住宅ローンの全額または一部繰上返済をした場合でも、解約返戻金はありません。

- ローンのお申し込みに際しては、みずほ銀行およびみずほ銀行指定の保証会社の審査がございます。審査の結果によっては、お申し込みをお断りすることがございますのでご了承ください。

- ご融資対象物件の所在地等によってはお取扱いができない場合がございます。

- 「みずほ住宅ローン」、「みずほ借り換え住宅ローン」、「みずほ買い替えローン」、「みずほネット住宅ローン」、「みずほネット借り換え住宅ローン」等のお申し込みにあたっての条件やご返済の試算、手数料等、詳しくはお近くのみずほ銀行にお問い合わせください。

- 本記載内容の他にもご留意いただきたい事項がございます。みずほ銀行にご用意しております「自然災害時支援特約付住宅ローン【約定返済プラン】商品説明書」についてご理解いただいたうえでのご契約が必要となります。

- 自然災害支援ローン(残高補償プラン)の販売は停止しております。

(2025年11月1日現在)