見逃しがちな加給年金制度!忘れずに申請して年金受給額を増やそう!手続きや振替加算についても解説

掲載日:2020年8月21日

50代は将来のお金を始め、親の介護、健康面など様々な不安が高まる時期です。

内閣府が発表した2019年度の「国民生活に関する世論調査」によれば、「老後の生活設計において悩みや不安を感じている」割合は50代が71%と、多くの方がセカンドライフに対して不安を抱えていました。

定年退職後のメインの収入となるのが年金です。今回は受給額が増える加給年金と振替加算について解説します。

配偶者と子供がいると、受給額がふえる加給年金とは?

企業の福利厚生の1つに「家族手当」というものがあります。社員に、生計を維持している配偶者や子供がいる場合に、一定額を支給する制度です。実は、厚生年金にも、この家族手当のような「加給年金」と呼ばれる制度があることをご存じでしょうか? 加給年金の受給額や対象について詳しく見ていきましょう。

加給年金の対象と要件

加給年金は厚生年金の被保険者期間が20年以上ある人は、65歳に到達したとき、その人に生計を維持されている配偶者か子がいれば老齢厚生年金に加算して支給される年金です。また、65歳に到達した後に、被保険者期間が20年以上となった場合は、退職による年金額の改定時において、その人に生計を維持されている配偶者または子がいれば加算して支給されます。

「生計維持」もしくは「生計同一関係」が認定されないと、加給年金は支給されません。日本年金機構によると、原則として次の要件を満たす場合とされています。

【生計維持、生計同一関係の認定基準】

- 1.同居していること(別居していても、仕送りしている、健康保険の扶養親族である等の事項があれば認められます。)。

- 2.加給年金額等対象者について、前年の収入が850万円未満であること。または所得が655万5,000円未満であること。

<参考>

日本年金機構

つまり、必ずしも同居している必要はありませんが、加給年金額等対象者である配偶者や子どもの収入(所得)は基準を満たさなければなりません。

加給年金の受給金額

加給年金を受給するためには、生計を維持されている配偶者や子どもに年齢の制限があります。

日本年金機構「加給年金額と振替加算」を元に作成

さらに、受給権者(=老齢厚生年金を受給している人)の生年月日に応じて、配偶者の加給年金額に3万3,200円~16万6,000円が特別加算されます。

<参考>

日本年金機構「加給年金額と振替加算」

加給年金の申請方法と注意点

加給年金を受給するためには、年金事務所もしくは年金相談センターへの届け出が必要になります。届け出の際には、次の書類を準備しましょう。なお、コピーは不可で必ず原本を提出しなくてはいけません。

【加給年金申請で必要な書類】

- 受給権者の戸籍抄本または戸籍謄本(記載事項証明書)*

- 世帯全員の住民票の写し(続柄、筆頭者が記載されているもの)*

- 加給年金額の対象者(配偶者や子)の所得証明書、非課税証明書のうち、いずれか一つ(加算開始日からみて直近のもの)

- *加算開始日より後に発行されたもので、かつ提出日の6ヵ月以内のもの

<参考>

日本年金機構「加給年金額と振替加算」

なお、2019年7月1日から、年金給付関係等の事務手続きについて添付書類の省略が認められ、住民票や所得証明書の添付は原則不要となりました(戸籍関係の添付は省略不可)。

最近よくあるケースでは『え?住民票とかいらないの?わざわざお金を出して取ったのに?何で早く教えてくれないんだよ!』などと、ちょっとしたクレームになることがあります。注意しましょう。詳しくは年金事務所などにお問い合わせください。

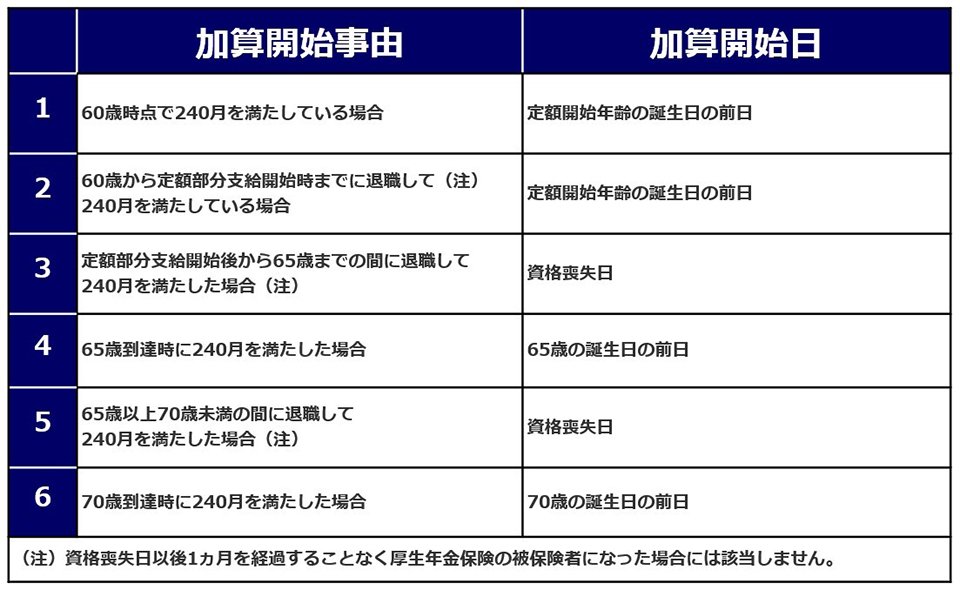

加給年金は、加算開始日が属する月の翌月分から受給できます。加算開始日については、次の表を参考にしてください。

振替加算を受けられるようになったとき|日本年金機構を基に作成

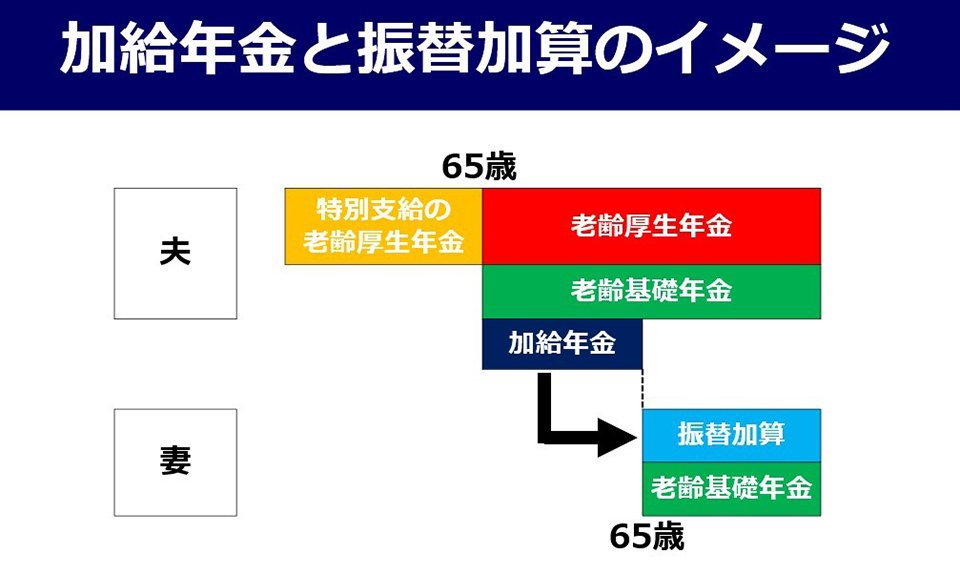

さらに、加給年金の支給は、配偶者が65歳に達した時点で終了となることにも注意が必要です。

65歳以上が対象となる振替加算とは?

加給年金の支給は、上記の表を前提にすると妻が65歳に達した時点で終了となります。「振替加算」とは、妻が65歳になったときに老齢基礎年金を受けられる場合に、妻の老齢基礎年金に加算して支給するものです。

振替加算の対象と要件

かつて国民年金への加入が任意だった時期に、任意加入しなかった期間(いわゆる「カラ期間」)がある場合、カラ期間は年金の受給資格期間には含められますが、年金額には反映されません。

具体例で見てみましょう。厚生年金の被保険者と結婚し、その後専業主婦に。昭和36年4月1日~昭和61年3月31日の期間に任意加入しなかった場合、カラ期間が発生します。カラ期間の発生による受給資格期間に問題がないものの、受給額が減少してしまいます。このような事態を避けるために設定された制度が振替加算のため、対象要件の1つに生年月日が含まれているのです。

振替加算の受給額

振替加算の受給額は、年齢が若くなるごとに減額となり、昭和61年4月1日に20歳未満(昭和41年4月2日以後生まれ)の方はゼロとなるように決められています。詳しくは、日本年金機構のウェブサイトをご覧ください。

<参考>

日本年金機構「加給年金と振替加算」

振替加算の申請と注意点

基本的には、振替加算を受給するための手続きは必要ありません。しかし、妻が年上で厚生年金の加入が短く、夫が年下で厚生年金に20年以上加入している場合など、「老齢基礎年金額加算開始事由該当届」の提出が必要なケースもあります。

手続きが必要な方は、お近くの年金事務所もしくは年金相談センターに行きましょう。届け出の際に必要な書類や加算開始日の考え方については、加給年金と同じですので上記の説明をご覧ください。

50代のうちにやっておくこと

「金融広報中央委員会 知るぽると」が、個人の金融リテラシーの現状把握を目的として行っている大規模調査「金融リテラシー調査2019年」によると、自分が加入している公的年金の種類を知っている方は7割を超えるものの、受け取ることができる金額を知っている方は4割にも達していません。

年金は多くの人にとって老後の主な収入源です。個人が受給できる金額はもちろんのこと、世帯全体で受給できる金額もあわせて知っておきましょう。

日本年金機構から公的年金の被保険者に、「ねんきん定期便」が毎年1回、誕生月に送られてきます。年金保険料の納付実績や、将来受給できる金額の目安を確認しましょう。その際、加入履歴の確認もあわせて行います。転職回数が多かったり、結婚して名前が変わったりした人は特に注意が必要です。

<参考>

調査結果 ─ 金融リテラシー調査(2019年)|知るぽると

収入も支出も見直しが大切

最近は、定年後も働き続けるケースが多いです。しかし、定年後の再就職の多くの場合は収入が下がります。

一般的に、老後(定年後)の生活費は、現役時代の6~7割くらいに抑えられるのが理想です。「ねんきん定期便」で年金のことを十分に確認したら、ぜひ家計の見直しも行ってみてください。収入面の確認のつぎは支出面の確認です。

「身の丈に合った生活」という言葉があるように、家計において支出は簡単に膨らみますが、一度膨らんでしまった支出を見直すのは困難をともないます。老後が始まる前に、住宅ローンや保険、毎月の生活費などの見直しを行い、将来の受給予定額で生活を続けられるかを検討してみましょう。

畠中雅子さん

ファイナンシャルプランナー。新聞・雑誌・ウエブなどに多数の連載をもつほか、セミナー講師、講演、相談業務などをおこなう。ひきこもりのお子さんがいるご家庭に向けた生活設計アドバイスを行う「働けない子どものお金を考える会」、高齢者施設への住み替え資金アドバイスをおこなう「高齢期のお金を考える会」などを主宰。著書・監修書は、「ラクに楽しくお金を貯めている私の『貯金簿』」(ぱる出版)ほか、60冊を超える。

浜田裕也さん

学習院大学を卒業後、塾講師を経て社会保険労務士とファイナンシャルプランナーの資格を取り独立。日本の年金制度に興味を持ち、社会保険労務士会の委託業務による年金相談の実務にも携わるようになる。相談件数は年間1,000件を超え、複雑な年金制度の解説や具体的な申請の仕方のアドバイスには定評がある。著書・監修書には「日本でいちばん簡単な年金の本」(洋泉社 第3章監修)「転職したり、フリーランスだったり、離婚を経験した人は知らないと損する、年金の話」(SB新書 監修)がある。

(記事提供元:サムライト株式会社、画像提供元:ピクスタ株式会社)

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。