保険基礎知識

Q1.「保険」とは?

日常生活の中で、私たちは「もしかしたら…」という漠然とした不安を感じることがあります。

不安にはお金の心配がつきもの。

「貯蓄」でまかなえればいいのですが、なかなか難しいかもしれません。

「保険」なら、そのようなお金の心配をしないですむように、あらかじめ備えることができます。

「保険」は「貯蓄」でまかなう部分とのバランスを考えながら準備していきましょう。

(公財)生命保険文化センター 2013年6月「ほけんのキホン」をもとに作成

Q2.預金をすれば、保険に入らなくてもいいの?

預金は「三角形」

預金は多くの場合、資金を少しずつ積み立てて増やしていきます。期間の経過とともに預金は増え、金額は右肩上がりの「三角形」になります。

生命保険は「四角形」

生命保険は、あらかじめ受け取れるお金が決まっております。つまり受け取れる額が一定ですから、「四角形」になります。

いつ起きるかわからない「万一」への備えとして、四角の「生命保険」は、三角の「預金」にはない機能を持っています。

(公財)生命保険文化センター 2013年6月「ほけんのキホン」をもとに作成

Q3.どのような保障が必要なの?

ひと口に生命保険といっても、さまざまな種類があります。

「病気やケガへの備え」「万一の備え」「セカンドライフ(老後)の備え」「子どもの教育費」など、生命保険は、もしもの際に必要となるお金を補うもの。自分や家族がどのような場面でお金が必要になるかを考えてみるのが、生命保険選びの第一歩です。

Q4.どのような保険があるの?

保険には、さまざまな商品があります。

ライフプランや目的に合わせ、また、どれくらい準備する必要があるのか、準備する期間は一生涯なのか一定期間なのか、などを考え、複数の商品を組み合わせて準備することをおすすめします。

Q5.生命保険を選ぶときのポイントは?

「どのようなとき」「どれくらい」「いつまで」保障が必要かを考えることが大切です。

「どのようなとき」

「病気やケガのとき」「万一のとき」「セカンドライフ(老後)に備えて」「子どもや孫の教育資金」など、何に備えて保険に加入するのか考えます。これにより、選ぶ保険商品が決まってきます。

「どれくらい」

<病気やケガにそなえて準備したい金額>の考え方

病気やケガをして病院で治療を受けると、公的医療保険制度により、窓口で支払う金額は実際にかかった医療費の一定割合になります。

一定割合といっても、長期入院したときなどは、自己負担額が高額になることがあります。このような場合の負担が軽くなるよう、公的医療保険には「高額療養費」制度があります。1ヵ月あたりに個人が負担しなければならない医療費の限度額が決まっています。

どれくらい生命保険で準備するかは、公的医療保険制度をもとに、治療内容などを含めて考えます。

<世帯主が万一の場合に家族のために準備したい金額>の考え方

- *「残される家族に必要なお金」・・・毎日の生活費、教育費など

「入ってくるお金」・・・会社からの死亡退職金、国から給付される遺族年金など

「いつまで」

保障期間は「一定期間」もしくは「一生涯」。年齢が上がるにつれて入院日数は長期化してくることが多いため、「病気やケガ」の保障は、一生涯ずっと備えるほうが安心です。

「万一」の保障は、生活費や教育費など将来の収入や支出を考えて期間を決める必要があります。

(公財)生命保険文化センター 2013年6月「ほけんのキホン」をもとに作成

Q6.生命保険は見直しが必要なの?

年齢や家族構成、ライフイベントに応じ、必要な保障も変わります。

生命保険は一度加入したら安心、というわけではありません。いざというときに役立つよう、暮らしの変化にあわせて見直すことが大切です。

「病気やケガ」や「介護」への備えに対しては、保障の柱となる公的保障のしくみが変わるとき、「万一」への備えに対しては、ライフイベントごとにすでに加入している保険の内容を確認し、見直しを検討することをおすすめします。

Q7.住宅ローンを組んだら、保険を見直した方がいいの?

住宅ローンを借り入れる際に契約する団体信用生命保険により、現在ご加入されている生命保険と合わせると、保障額が必要額以上に大きくなっている可能性があります。世帯主に万一のことがあった場合、団体信用生命保険により住宅ローンの残額が完済され、以後の住宅ローンの返済は必要なくなりますので、住宅ローンを組んだときは保険を見直すきっかけとなります。

Q8.生命保険に加入すると「税金」が安くなるの?

一定の生命保険料等を支払った場合には、生命保険料控除を受けることができます。

生命保険料控除とは、支払った生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれる制度です。税率を掛ける前の所得が低くなることにより所得税や住民税の負担が軽減されます。

「一般の生命保険」と「介護医療保険」、「個人年金保険」の保険料が生命保険料控除の対象となります。

- 「一般の生命保険料控除」:死亡保障などにかかる保険料

- 「介護医療保険料控除」:医療保障・介護保障にかかる保険料

- 「個人年金保険料控除」:個人年金保険契約にかかる保険料*

- *個人年金保険料控除を受けるには、個人年金保険料税制適格特約の付加が必要となります。

生命保険料控除制度の改正について

2011年12月31日までの生命保険料控除制度(以下、「旧制度」と表記)は、一般の生命保険料控除と個人年金保険料控除に分けて、所得税の場合それぞれ控除額は最高5万円(あわせて最高10万円)とされていましたが、2012年1月から以下のように改正されました(住民税は2013年分から)。

- 一般の生命保険料控除、介護医療保険料控除、個人年金保険料控除の3区分に改組され、生命保険契約等のうち介護保障または医療保障を内容とする契約・特約にかかる保険料について、旧制度の一般の生命保険料控除と別枠で4万円の保険料控除が創設されました。

- 一般の生命保険料控除および個人年金保険料控除の適用限度額は旧制度の5万円からそれぞれ4万円となり、上記とあわせ生命保険料控除の合計限度額は12万円となりました。

- *住民税の所得控除限度額は7万円のまま変更ありません。

![]() 個人年金保険料控除を受けるためには?

個人年金保険料控除を受けるためには?

個人年金保険料控除を受けるためには、「個人年金保険料税制適格特約」を付加した個人年金保険にご加入することが必要です。

<個人年金保険料税制適格特約を付加する場合の条件>

- 年金受取人と被保険者が同一で、かつ、契約者が被保険者またはその配偶者であること

- 保険料払込期間が10年以上であること

- 年金の種類が確定年金や有期年金の場合、年金開始年齢が60歳以上、かつ、年金受取期間は10年以上であること

- *個人年金保険料税制適格特約を付加しない場合は、お支払いした個人年金保険料は「一般の生命保険料控除」の対象となります。

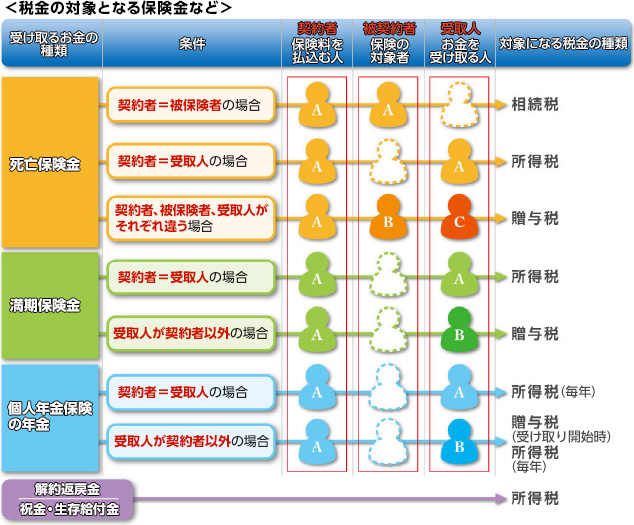

Q9.生命保険から受け取るお金に「税金」はかかるの?

対象になる税金の種類は、契約者・被保険者・受取人の関係などで決まります。

また、税金がかからない保険金などもあります。

- 所得税の対象になる場合、住民税も課税の対象になります。

- 各種の控除などにより、税額がゼロの場合もあります。

- 一時払で加入する生命保険については、受け取り時に20.135%源泉分離課税になるものがあります。

(公財)生命保険文化センター 2013年6月「ほけんのキホン」をもとに作成

コラム 生命保険用語の「基礎知識」

| 契約者 けいやくしゃ |

生命保険会社と生命保険の契約を結び、契約上のさまざまな権利(契約内容などの変更権)と義務(保険料を払込む義務)をもつ人。 |

|---|---|

| 被保険者 ひほけんしゃ |

その人の生死、病気、ケガなどが保険の対象となっている人。 |

| 受取人 うけとりにん |

保険契約による支払事由に該当したとき、生命保険会社から保険金などを受け取る人。 |

| 主契約 しゅけいやく |

生命保険のベースとなる部分。 |

| 特約 とくやく |

主契約に付加して契約することにより、主契約の保障内容を充実させるためのもの。 |

| 保険期間 ほけんきかん |

保険契約によって保障が続く期間。 |

| 保険金 ほけんきん |

満期や死亡など、一定の支払事由が生じたときに、生命保険会社から受け取るお金。 |

| 保険料 ほけんりょう |

保険契約に基づいて、保障を得る対価として契約者が生命保険会社に払込むお金。 |

| 保険証券 ほけんしょうけん |

契約の成立と契約内容を証するために生命保険会社から契約者に交付される書面。 |

| 約款 やっかん |

生命保険会社が保険契約に関する取り決めを記載したもの。 |

| 確定年金 かくていねんきん |

契約時に定めた一定期間(10年・15年など)受け取ることができる年金。 |

| 保証期間付終身年金 ほけんきかんつきしゅうしんねんきん |

保証期間中は被保険者の生死に関係なく年金を受け取ることができ、その後は被保険者が生存している限り、受け取ることができる年金。 |

| 保証金額付終身年金 ほしょうきんがくつきしゅうしんねんきん |

被保険者が生存している限り、年金を受け取ることができ、死亡した場合でも年金受取総額が保証されている年金。 |

(公財)生命保険文化センター 2013年6月「ほけんのキホン」をもとに作成

保険に関するご相談

お問い合わせ先

みずほ銀行生命保険デスク

受付時間:平日 9時00分~17時00分

- *12月31日~1月3日、土・日曜日、祝日・振替休日はご利用いただけません

みずほ銀行を通じて保険に加入されたお客さまへ

ご契約期間中の各種お手続き、ご照会につきましては、以下お問い合わせ先にて承っております。

-

保険商品の検討にあたっては、下記募集指針を必ずご覧ください。